ВИБУТТЯ ОЗ БЮДЖЕТНИХ УСТАНОВ ЇХ ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ТА ОБЛІК

Випадки, коли об’єкт основних засобів перестають визнавати активом та коли він підлягає вибуттю (списанню з балансу), визначено в розд. VI НП(С)БО 121 та розд. VIII Методрекомендацій ОЗ. Це:

ліквідація;

продаж;

безоплатна передача;

нестача;

невідповідність критеріям визнання активом.

Для списання основних засобів створюють комісію. За результатами своєї роботи комісія складає акти типової форми:

«Акт на списання основних засобів» ф. ОЗ-3 (бюджет).

«Акт на списання автотранспортних засобів» ф. ОЗ-4 (бюджет).

«Акт на списання з балансу бюджетних установ і організацій вилученої з бібліотеки літератури» ф. ОЗ-5 (бюджет).

НАДХОДЖЕННЯ ЗАПАСІВ ДО БЮДЖЕТНИХ УСТАНОВ ЇХ ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ТА ОБЛІК

Основними документами щодо надходження запасів виступають:

рахунки-фактури

прибуткові накладні;

акти приймання матеріалів

меню-вимога тощо.

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ТА ОБЛІК НАДХОДЖЕННЯ МАЛОЦІННИХ І ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ

Типові форми з обліку малоцінних та швидкозношуваних предметів (далі – МШП) затверджено Наказом №145. Цим наказом встановлено вісім форм обліку МШП:

МШ-1 «Відомість на поповнення (вилучення) постійного запасу інструментів (пристроїв)»;

МШ-2 «Картка обліку малоцінних та швидкозношуваних предметів»;

МШ-3 «Замовлення на ремонт або заточування інструментів (пристроїв)»;

МШ-4 «Акт вибуття малоцінних та швидкозношуваних предметів»;

МШ-5 «Акт на списання інструментів (пристроїв) та обмін їх на придатні»;

МШ-6 «Особова картка № ____ обліку спецодягу, спецвзуття та запобіжних пристроїв»;

МШ-7 «Відомість обліку видачі (повернення) спецодягу, спецвзуття та запобіжних пристроїв»;

МШ-8 «Акт на списання малоцінних та швидкозношуваних предметів»

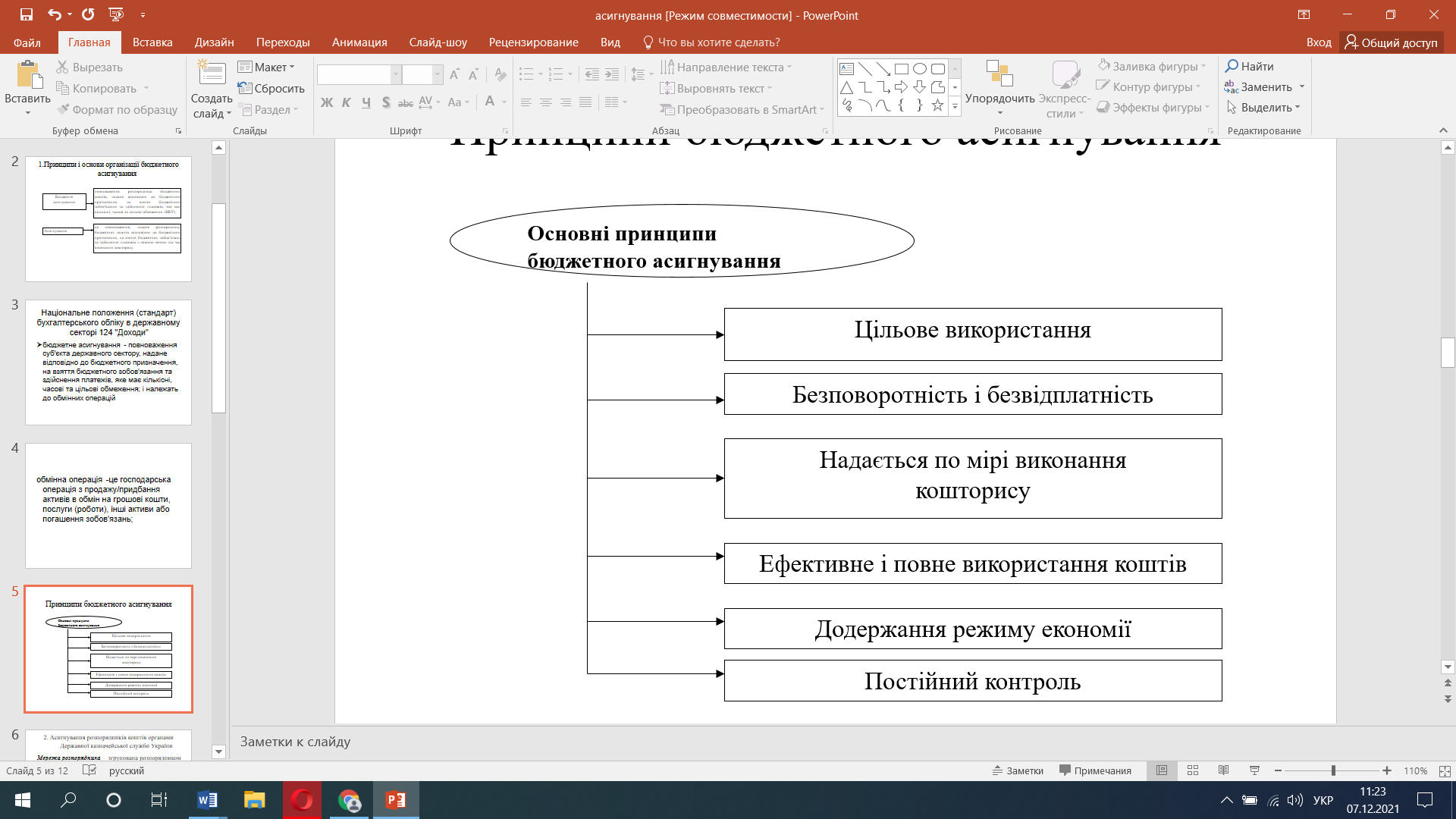

АСИГНУВАННЯ ЗАГАЛЬНОГО ФОНДУ УСТАНОВ ДЕРЖАВНОГО СЕКТОРУ ПРИНЦИПИ ПОРЯДОК

КОШТОРИС. ПОРЯДОК ВНЕСЕННЯ ЗМІН

Кошторис бюджетної установи – основний плановий документ, який надає бюджетній установі повноваження на отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій і досягнення цілей, визначених на рік відповідно до бюджетних призначень.

Кошторис складається з двох частин: перший – загальний фонд, що містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією на виконання бюджетною установою основних функцій; другий – спеціальний фонд, що містить обсяг надходжень зі спеціального фонду бюджету на конкретну мету та їх розподіл за повною економічною класифікацією на здійснення відповідних видатків згідно із законодавством, а також на реалізацію пріоритетних заходів, пов'язаних з виконанням установою основних функцій.

Невід'ємна частина кошторису – план асигнувань, який затверджується разом із кошторисом.

У разі внесення змін до кошторису складаються відповідні довідки, які затверджуються і виконуються в тому самому порядку, що й кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, та складаються зведення показників спеціального фонду кошторису.

Вимоги щодо порядку складання, розгляду, затвердження та внесення змін до кошторисів бюджетних установ регулює Порядок N 228. Видатки коштів спеціального фонду бюджету провадяться виключно в межах і за рахунок відповідних надходжень до цього фонду на підставі кошторисів з урахуванням внесених до них змін.

- Розпорядники вносять зміни до спецфонду, якщо фактичний обсяг власних надходжень менший від планових показників, урахованих у спецфонді, або якщо обсяги власних надходжень перевищують суми, затверджені законом про Державний бюджет України або рішенням про місцевий бюджет. Тоді розпорядник зобов'язаний до закінчення бюджетного періоду внести зміни до спецфонду - привести запланований обсяг власних надходжень за цим видом доходів у відповідність до фактично отриманих.

- Усі бюджетні установи керуються при внесенні змін до кошторисів загальними положеннями Інструкції N 57. Однак порядок внесення змін до спецфонду установ, які фінансуються з державного бюджету, дещо відрізняється від установ, що фінансуються з місцевого бюджету. Бюджетні установи, які фінансуються з держбюджету, співпрацюють з органами Казначейства на підставі положень Порядку N 1407. Тоді як установи , що фінансуються з місцевого бюджету, користуються Порядком N 938.

- Довідки про зміни до кошторису повинні затверджувати керівники відповідного органу (установи) вищого рівня.

ВИБУТТЯ ЗАПАСІВ В БЮДЖЕТНИХ УСТАНОВАХ ЇХ ОБЛІК ТА ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ

Найчастіше вибуття запасів у бюджетних установах відбувається за такими напрямками, як:

використання у процесі основної діяльності;

споживання у процесі надання послуг, виготовлення продукції, виконання робіт;

нестачі (у тому числі в межах установлених норм) і втрати від псування, розкрадання та знищення;

безоплатна передача за операціями з внутрівідомчої передачі;

відчуження шляхом реалізації.

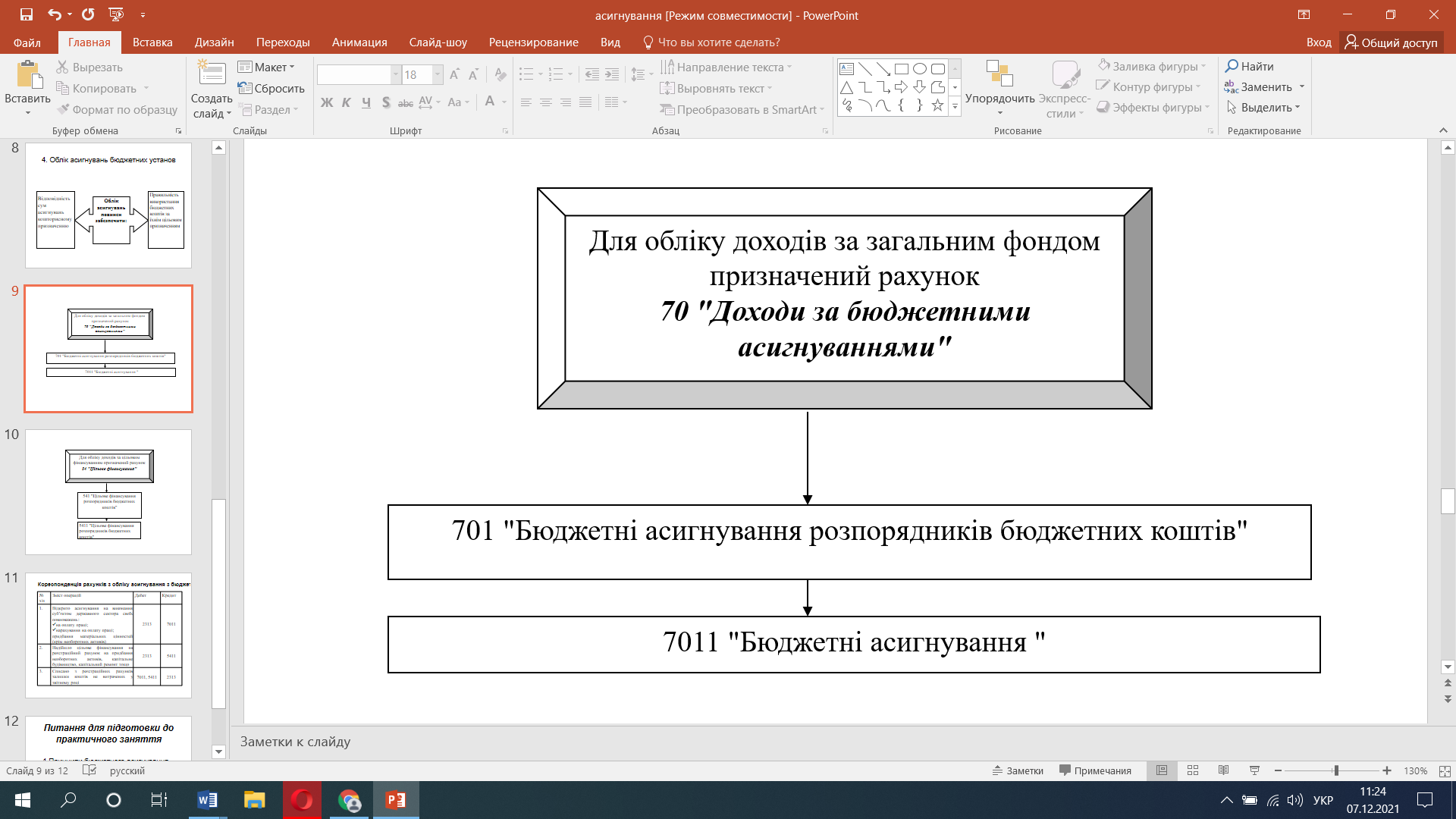

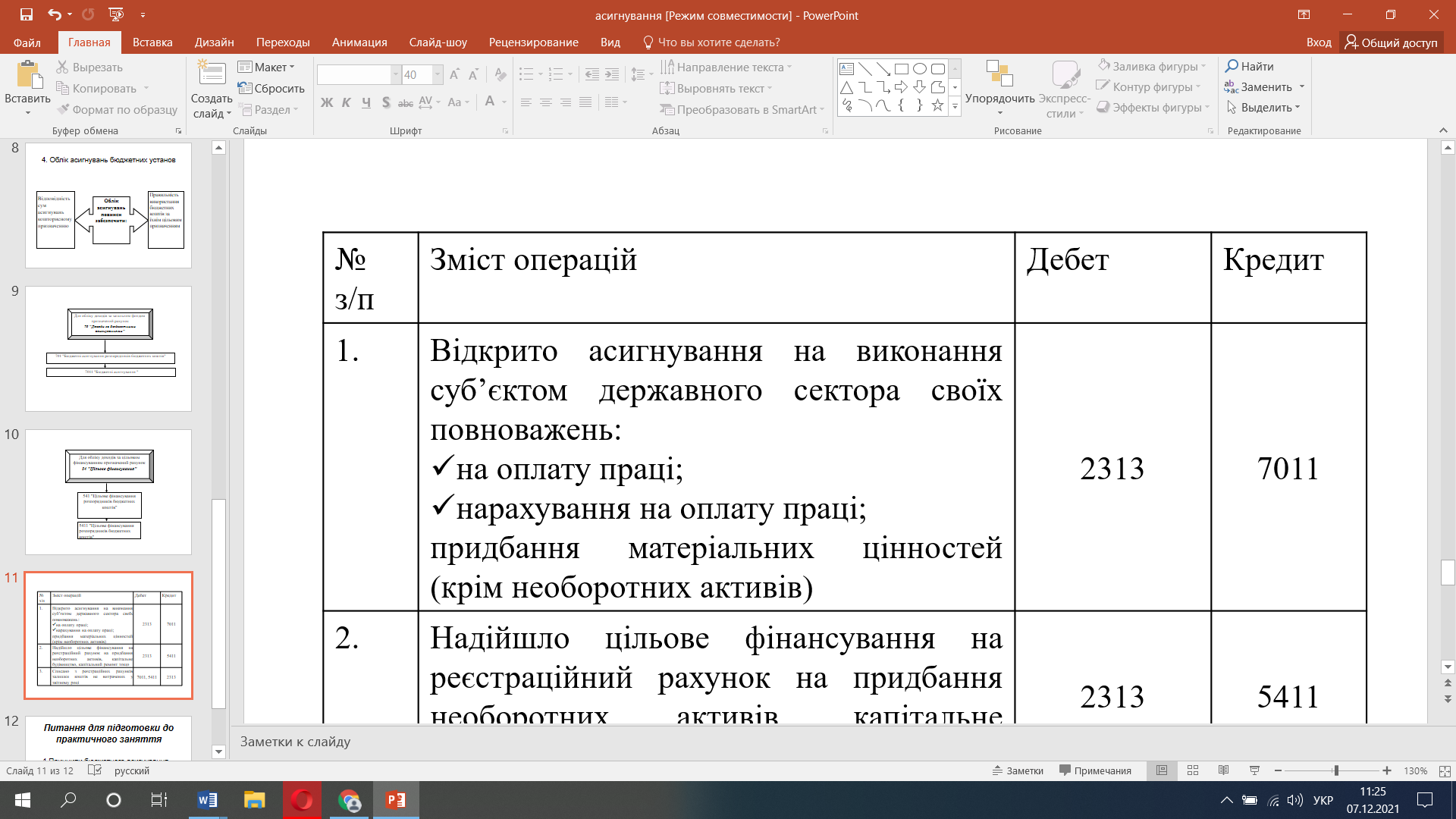

ОБЛІК ОПЕРАЦІЙ НА РЕЄСТРАЦІЙНИХ РАХУНКАХ В ОРГАНАХ ДЕРЖАВНОГО КАЗНАЧЕЙСТВА УКРАЇНИ ТА ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ

| № з/п | Зміст операцій | Дебет | Кредит |

| 1. | Відкрито асигнування на реєстраційний рахунок на виконання суб’єктом державного сектора своїх повноважень Виписка з рр | 2313/1 | 7011 |

| 2. | Відкрито цільове фінансування на реєстраційний рахунок на придбання необоротних активів, капітальне будівництво, капітальний ремонт тощо Виписка з рр | 2313/1 | 5411 |

| 3. | Перераховано до бюджету ПДФО, військовий збір та ЄСВ Платіжне доручення, виписка зрр | 6311,6313 | 2313 |

| 4. | Перерахування сум постачальникам згідно з пред'явленими рахунками за матеріальні цінності Виписка з рр, платіжне доручення | 2113, 6211,6415 | 2313 |

| 5. | Отримано в касу готівку з реєстраційного рахунку Виписка з рр, прибутковий ордер | 2211 | 2313 |

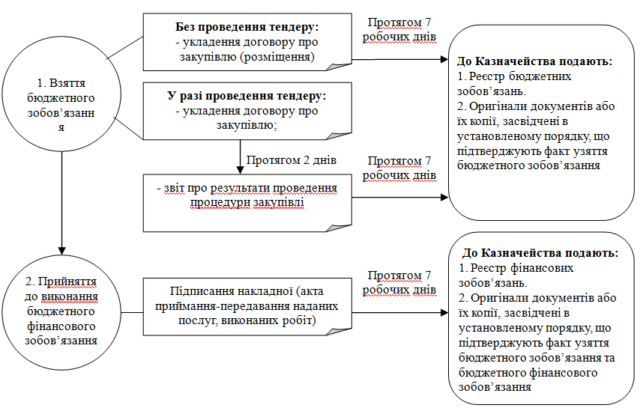

ПОРЯДОК РЕЄСТРАЦІЇ ТА ОБЛІК БЮДЖЕТНИХ ЗОБОВ’ЯЗАНЬ

БЮДЖЕТНІ ЗОБОВ’ЯЗАННЯ ТА БЮДЖЕТНІ ФІНАНСОВІ ЗОБОВ’ЯЗАННЯ ЇХ ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ТА ОБЛІК

Бюджетні установи ведуть облік зобов’язань у книзі обліку асигнувань та прийнятих зобов’язань.

Книга є регістром оперативного обліку та призначена для реєстрації угод, укладених бюджетними установами в будь-якій формі, і контролю за відповідністю прийнятих зобов’язань бюджетним асигнуванням.

Книга відкривається на рік на підставі затвердженого кошторису доходів і видатків установи згідно з КЕКВ. Для кожного коду функціональної класифікації відводяться окремі сторінки.

Книга ведеться окремо за загальним і спеціальним фондом.

Після кожної зареєстрованої угоди у книзі виводиться залишок кошторисних призначень за кодами функціональної та економічної класифікації, у межах яких установа надалі може приймати зобов’язання.

Якщо за якимись угодами прийняті в поточному році зобов’язання не були повністю оплачені, вони переносяться до книги на наступний рік.

З метою реєстрації зобов’язань в органах Державного казначейства, які виникають у процесі виконання кошторису доходів і видатків, розпорядники коштів складають на паперових (електронних) носіях Реєстр зобов’язань розпорядників коштів бюджету і Реєстр фінансових зобов’язань розпорядників коштів бюджету .

До зазначених реєстрів додаються первинні документи або їх копії (засвідчені в

установленому порядку) про взяття зобов’язання чи фінансового зобов’язання.

Окремі фінансові зобов’язання, наприклад заробітна плата, нарахування на заробітну плату, видатки за відрядженнями, стипендії, різні види допомоги чи попередня проплата оформляються Довідкою про суми фінансових зобов’язань .

Органи Державного казначейства звіряють подані розпорядником реєстри зобов’язань та підтверджувальні документи на предмет відповідності даних, включених до реєстрів, та перевіряють наявність залишків невикористаних асигнувань за відповідними кодами функціональної та економічної класифікації видатків.

ПОРЯДОК І ПРАВИЛА НАРАХУВАННЯ АМОРТИЗАЦІЇ ОЗ

Під амортизацією основних засобів розуміється систематичний розподіл вартості необоротних активів, що амортизується, протягом терміну їх корисного використання (експлуатації).

Вартість, яка амортизується, складається з первісної або переоціненої вартості основних засобів за вирахуванням їх ліквідаційної вартості.

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта основних засобів при визнанні цього об'єкта активом (при зарахуванні на баланс) і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Вартість об'єкта основних засобів розподіляється на систематичній основі протягом строку його корисного використання (експлуатації) шляхом нарахування амортизації на дату балансу щокварталу діленням річної суми амортизації на 4. За рішенням керівника суб'єкта державного сектору у розпорядчому документі про облікову політику може бути передбачено нарахування амортизації на річну дату балансу.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання та введений в експлуатацію.

Суму амортизації, нарахованої на об'єкти необоротних активів, необхідно відображати у бухгалтерському обліку та фінансовій звітності у гривнях з копійками.

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ТА ОБЛІК МАТЕРІАЛІВ НА СКЛАДАХ І В БУХГАЛТЕРІЇ БЮДЖЕТНИХ УСТАНОВ

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ТА ОБЛІК ФАКТИЧНИХ ВИДАТКІВ БЮДЖЕТНИХ УСТАНОВ

Облік касових видатків

В бухгалтерському обліку бюджетних установ касові видатки фіксуються на підставі виписок з рахунків, відкритих на ім’я бюджетної установи в органах Державного казначейства України (установ банків), з доданими до них підтвердними документами (платіжними дорученнями, тощо) за кредитом активних синтетичних рахунків 23 «Грошові кошти на рахунках» Плану рахунків бухгалтерського обліку в державному секторі.

Для ведення аналітичного обліку проведені касові видатки узагальнюються накопичувальним підсумком з початку бюджетного року до його завершення в Картках аналітичного обліку касових видатків, що відкриваються щомісячно та ведуться в розрізі кодів економічної класифікації видатків. За кожним кодом програмної класифікації видатків, за загальним та спеціальним фондами, за кожним видом коштів спеціального фонду складаються окремі картки.

Облік фактичних видатків

Бухгалтерський облік фактичних видатків ведеться на активних рахунках 8 класу «Витрати». Фактичні видатки накопичувальним підсумком з початку бюджетного року фіксуються за дебетом активних синтетичних рахунків:

80 «Витрати на виконання бюджетних програм»;

81 «Витрати на виготовлення продукції (надання послуг, виконання робіт)»;

82 «Витрати з продажу активів»;

83 «Фінансові витрати»;

84 «Інші витрати за обмінними операціями»;

85 «Витрати за необмінними операціями»;

86 «Умовні витрати».

Операції з обліку фактичних видатків систематизуються в облікових регістрах в розрізі кореспонденції субрахунків та кодів економічної класифікації видатків з відокремленим відображенням фактичних видатків за джерелами їх покриття:

Накопичувальна відомість за розрахунками з іншими дебіторами

(Меморіальний ордер N 4);

Зведення розрахункових відомостей із заробітної плати та стипендій

(Меморіальний ордер N 5);

Накопичувальна відомість за розрахунками з іншими кредиторами

(Меморіальний ордер N 6);

Накопичувальна відомість за розрахунками в порядку планових платежів

(Меморіальний ордер N 7);

Накопичувальна відомість за розрахунками з підзвітними особами

(Меморіальний ордер N 8);

Зведення накопичувальних відомостей про витрачання продуктів

харчування (Меморіальний ордер N 12);

Накопичувальна відомість витрачання матеріалів (Меморіальний ордер N