ВСТУП

Узагальнюючим показників роботи підприємства, що акумулює всі витрати по виробництву та реалізації продукції є собівартість.

Кожна підприємницька структура завжди намагається отримати якомога більший дохід від своєї діяльності. А отже, прагне не тільки реалізувати свою продукцію за максимально високими цінами, але і скоротити свої витрати на виробництво та її реалізацію. Тому однією з важливих стратегій підприємства є мінімізація витрат виробництва.

Собівартість продукції — важливий економічний показник, який у великій мірі характеризує економічну ефективність виробництва. В ньому, мов у дзеркалі, відображаються результати господарської діяльності.

Аналізуючи рівень собівартості одиниці продукції, можна правильно розв'язати питання щодо доцільності вибору об'єктів підприємницької діяльності. Знаючи собівартість продукції, можна визначити рентабельність виробництва за кожним видом економічної діяльності, кожного об'єкта господарювання, розмір прибутків. Від уміння правильно обчислювати, аналізувати собівартість продукції у великій мірі залежить рівень ефективності господарської діяльності та розвиток суб'єкта господарювання.

У собівартості продукції (робіт, послуг) знаходять відображення усі сторони роботи підприємства: рівень організації виробничого процесу, його технічна оснащеність, ступінь ефективності використання необоротних та оборотних активів, продуктивність праці, рівень організації матеріально-технічного постачання.

Від рівня використання матеріальних та трудових витрат, ефективності використання основних фондів залежить рівень собівартості продукції. Похідними показниками від собівартості є прибуток підприємства, показник рентабельності виробництва, рівень ціни на продукцію. Від рівня витрат на виробництво та реалізацію продукції залежить інвестиційна привабливість даної підприємницької структури. Звідси випливає значення собівартості продукції та актуальність обраної теми дипломної роботи.

Однією з важливих складових собівартості продукції є непрямі витрати або витрати на обслуговування і управління виробництвом. До таких витрат належать загальновиробничі та адміністративні витрати.

Загальновиробничі витрати - це витрати цехового характеру, пов’язані з утриманням цехових управлінських працівників та інші витрати.

Адміністративні витрати пов’язані з витратами, що проводяться в цілому по підприємству. До складу адміністративних витрат відносяться витрати, спрямовані на обслуговування та управління підприємством

Метою дипломної роботи є проведення дослідження організації обліку загальновиробничих та адміністративних витрат, аналіз собівартості продукції та непрямих витрат, виявлення резервів покращення роботи підприємства та їх вплив на показники діяльності.

Предметом дослідження є комплекс теоретичних, методичних та практичних питань, пов’язаних з обліком витрат.

Об’єктом дипломної роботи виступає Товариство з обмеженою відповідальністю “Карпатнафтохім”.

У відповідності до визначеної мети і предмету дослідження в роботі сформовані такі основні завдання, що зумовлюють подальшу її структуру:

Визначення економічної сутності, значення витрат та їх роль в діяльності підприємницьких структур.

Визначення сутності непрямих витрати та оприділення їх оціночних показників.

Проведення аналізу загальної суми витрат по підприємству та непрямих витрат. Виявлення основних резервів, що впливають на зниження витрат на обслуговування і управління виробництвом.

Підведення підсумків дослідження і виявлення впливу резервів зниження витрат на собівартості в цілому на показники роботи підприємства.

Дипломна робота складається з вступу, трьох розділів, висновків, додатків та списку використаних джерел.

У вступі обґрунтовано актуальність обраної теми дипломної роботи, визначена її мета, завдання, предмет та об’єкт дослідження, розкрита структура роботи і коротка характеристика розділів.

У першому розділі “Теоретичні основи сутності витрат та обліку їх по підприємству” розкрито суть та роль собівартості продукції в роботі підприємницьких структур, охарактеризовано види собівартості продукції, згідно з „Методичними рекомендаціями з формування собівартості продукції, робіт, послуг у промисловості”, затверджених наказом Державного комітету промислової політики України. Крім того, в першому розділі висвітлено сутність непрямих витрат, їх оціночні показники та облік загально виробничих та адміністративних витрат по підприємству.

У другому розділі “Аналіз витрат в цілому по підприємству, загально виробничих та адміністративних витрат по ТОВ „Карпатнафтохім” проведений аналіз основних техніко-економічних показників роботи підприємства, аналіз загальної суми витрат на виробництво, проаналізовано собівартість продукції за калькуляційними статтями, зроблено аналіз собівартості накладних витрат в цілому по підприємству.

У третьому розділі “Аудит загальновиробничих та адміністративних витрат” подано способи вивчення операцій з обліку загально виробничих та адміністративних витрат в діяльності ТОВ та методику перевірки правильності накопичення, розподілу та списання загальновиробничих та адміністративних витрат.

У висновках підведені підсумки дослідження, сформульовані шляхи та резерви зниження собівартості продукції.Теоретичною та методичною базою дипломної роботи є теоретичні та прикладні розробки з бухгалтерського обліку, економіки підприємства, економічного аналізу, фінансів підприємства, викладені в працях Бутинця Ф.Ф., Коробова М.Я., Лемішівського В.І., Москалюка В.Є., Поддерьогіна А.М., Тарасенка В.М., Хом’яка Р.Л., , Чумаченка М.Г.

Дипломна робота грунтується на діючій законодавчій та нормативній базі, на звітах та бухгалтерській документації підприємства.

I.Характеристика та економічний аналіз діяльності підприємства

1.1Оргоанізація робочего місця офісного службовця

II Теоретична частина

2.1 Класифікація витрат

Класифікація витрат - це групування витрат за певними ознаками. Класифікація допомагає глибше зрозуміти суть витрат, вивчити порядок їх формування і мету використання.

Враховуючи зарубіжний досвід, виокремимо три напрямки класифікації витрат:

1) для оцінки запасів та визначення фінансового результату;

2) для прийняття управлінських рішень;

3) для контролю і регулювання.

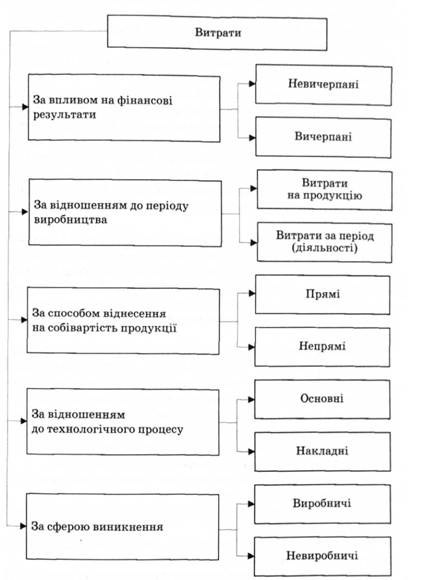

За першим напрямком виділяють витрати невичерпані та вичерпані, витрати на продукцію (виробництва) та витрати за період (діяльності), витрати прямі й непрямі, виробничі й невиробничі, основні й накладні (рис. 8.3).

Фінансовий результат визначається як різниця між доходами і витратами звітного періоду. Якщо підприємство закупило сировину, мінеральні добрива, пальне та інші матеріали, то це означає, що здійснено лише переміщення активів із грошової форми у матеріальну. В міру використання зазначених цінностей у процесі виробництва ці активи будуть включені у вартість створеного продукту. Отже, заплачені гроші - це невичерпані витрати, а вичерпаними вони стануть у майбутньому, коли фактично візьмуть участь у процесі створення нового продукту.

Вичерпані витрати - це збільшення зобов'язань або зменшення активів у процесі поточної діяльності для отримання доходу у звітному періоді.

Невичерпані витрати - це збільшення зобов'язань або зменшення активів у процесі поточної діяльності для отримання доходу у майбутніх періодах.

Витрати, що пов'язані з виробництвом продукції і включаються в її собівартість, є витратами на продукцію. Витрати на зберігання і реалізацію продукції вважаються витратами періоду. Витрати на продукцію в зарубіжній практиці поділяють на три види: основні матеріали, праця, виробничі накладні витрати.

Витратами на продукцію е витрати, які відносять до окремого продукту й утримують як актив у запасах до часу, коли

2.2 Витрати за економічними елементами

Елемент витрат - це сукупність економічно однорідних видів витрат. Відображення витрат за економічними елементами допомагає відповісти на запитання, що саме витрачено. Витрати операційної діяльності групують за такими елементами:

1) матеріальні витрати;

2) витрати на оплату праці;

3) відрахування на соціальні заходи;

4) амортизація;

5) інші операційні витрати.

До елементів витрат належать такі операційні витрати:

- собівартість реалізованих товарів;

- собівартість реалізованої іноземної валюти;

- собівартість реалізованих виробничих запасів і необоротних активів.

Собівартість реалізованої готової продукції і послуг включає відповідні елементи витрат, які були понесені підприємством на виробництво і відображені за дебетом рахунків 23 "Виробництво" і 91 "Загальновиробничі витрати".

Облік витрат за економічними елементами дає змогу уникати подвійного підрахунку одних і тих самих витрат. Охарактеризуємо склад елементів витрат.

До елементу "Матеріальні витрати" включається вартість витрачених у виробництві:

- сировини й основних матеріалів;

- купівельних напівфабрикатів та комплектуючих виробів;

- палива й енергії;

- будівельних матеріалів;

- запасних частин;

- тари й тарних матеріалів;

- допоміжних та інших матеріалів.

Із витрат матеріальних цінностей виключаються зворотні відходи. До них не належить попутна (суміжна) продукція, що одержується одночасно з основною продукцією в єдиному технологічному процесі.

До елементу "Витрати на оплату праці" включаються заробітна плата за окладами й тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

До елементу "Відрахування на соціальні заходи" включаються відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на інші соціальні заходи. На цей елемент відносяться всі нарахування до пенсійного фонду та інших соціальних фондів, які здійснюються на заробітну плату згідно з чинним законодавством. Утримання із заробітної плати у пенсійний та інші соціальні фонди на цей елемент не відносяться, оскільки вони включені до елементу "Витрати на оплату праці".

До елементу "Амортизація" включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів, яка відображена в бухгалтерському обліку.

До елементу "Інші операційні витрати" включаються витрати на відрядження, на послуги зв'язку, плата за розрахунково-касове обслуговування, витрати на проведення аудиту, рекламних заходів, витрати зі страхування ризиків, витрати на оприлюднення річного звіту, орендна плата тощо.

Для обліку витрат за економічними елементами призначені рахунки класу 8 "Витрати за елементами". На кожний елемент витрат є окремий синтетичний рахунок: п'ять елементів і відповідно п'ять синтетичних рахунків (рахунки 80-84). За дебетом рахунків 80-84 нагромаджують відповідні елементи витрат, а за кредитом - списують їх за призначенням. Рахунки 80-84 транзитні, залишків за ними немає. Обороти за рахунками 80-84 показують витрати за певними елементами.

На рахунку 80 "Матеріальні витрати" відображають суми визнаних витрат сировини, матеріалів, палива, запасних частин, мінеральних добрив та інших виробничих запасів, а також вартість виконаних для підприємства робіт і послуг виробничого та невиробничого характеру. При здійсненні витрат проводять запис: дебет рахунку 80 і кредит рахунків 20 "Виробничі запаси", 22 "Малоцінні та швидкозношувані предмети", 26 "Готова продукція", 37 "Розрахунки з різними дебіторами", 63 "Розрахунки з постачальниками та підрядниками" та ін. За кредитом рахунку 80 списують прямі витрати на виробництво в дебет рахунку 23 "Виробництво", а також на рахунки 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності".

На рахунку 81 "Витрати на оплату праці" формується інформація про суми нарахованої оплати праці, що включаються до елементу "Витрати на оплату праці". На суму нарахованої оплати праці роблять запис за дебетом рахунку 81 і за кредитом рахунку 66 "Розрахунки за виплатами працівникам". Нараховану оплату праці відносять на відповідні об'єкти обліку: кредит рахунку 81 і дебет різних рахунків: 23 "Виробництво" 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут" та ін. Інформацію про оплату праці накопичують за її видами.

На рахунку 82 узагальнюють інформацію про відрахування на соціальні заходи. При їх здійсненні дебетують рахунок 82 з кредиту рахунку 65 "Розрахунки за страхуванням". Запис за кредитом рахунку 82 аналогічний рахунку 81.

Рахунок 83 "Амортизація" призначений для узагальнення інформації про суми нарахованої амортизації основних засобів, інших необоротних матеріальних активів і нематеріальних активів. При нарахуванні амортизації - дебет рахунку 83 і кредит рахунку 13 "Знос (амортизація) необоротних активів" (за відповідними субрахунками). Нараховану амортизацію списують на об'єкти обліку - кредит рахунку 83 і дебет різних рахунків (рахунки 23,91,92,93 та ін.) залежно від місця використання об'єктів основних засобів.

На рахунку 84 "Інші операційні витрати" обліковують операційні витрати, які не відображені на рахунках 80-83, а саме: витрати на відрядження, на послуги зв'язку, плата за розрахунково-касове обслуговування, знецінення запасів, фінансові санкції тощо.

Кореспонденція за рахунком 84 аналогічна іншим рахункам класу 8 (рахунки 80-83).

Рахунок 85 "Інші затрати" використовують тільки тоді, коли не застосовують рахунки класу 9 "Витрати діяльності".

Загальна схема записів на рахунках бухгалтерського обліку для відображення витрат за економічним елементами показана на рис. 8.6.

Малі та інші підприємства можуть прийняти рішення не використовувати рахунки класу 8 (рахунки 80-84) про що записується у прийнятій обліковій політиці. В такому випадку інформацію про витрати за економічними елементами беруть з різних рахунків, а саме:

- матеріальні витрати - з рахунків 20 "Виробничі запаси", 22 "Малоцінні та швидкозношувані предмети", 28 "Товари";

- витрати на оплату праці - з рахунку 66 "Розрахунки за виплатами працівникам";

- відрахування на соціальні заходи - з рахунку 65 "Розрахунки за страхуванням";

- амортизація - з рахунку 13 "Знос (амортизація) необоротних активів";

- інші операційні витрати - з рахунків 37 "Розрахунки з різними дебіторами", 68 "Розрахунки за іншими операціями".

Відображення економічних елементів витрат на рахунках бухгалтерського обліку.

2.3 Групування витрат за статтями калькуляції

Групування витрат за статтями калькуляції призначене для організації аналітичного обліку витрат і калькулювання собівартості окремих видів житлово-комунальних послуг (робіт), обчислення витрат в розрізі структурних підрозділів комунального підприємства.

Витрати, пов'язані з виробництвом і реалізацією робіт (послуг) та управління підприємством (крім підприємств міського електротранспорту) з метою планування, обліку і калькулювання собівартості робіт (послуг) групуються за такими типовими статтями:

Прямі матеріальні витрати.1. Сировина та матеріали. До статті "Сировина та матеріали" включається вартість сировини та матеріалів, потрібних для виконання робіт (послуг) та для забезпечення технологічного процесу (хімічні реагенти: коагулянт, хлор, аміак, сіль, сульфовугілля, хімреактиви, тощо). Витрати за статтею "Сировина та матеріали" включаються безпосередньо до собівартості окремих видів робіт (послуг) .

2. Паливо на технологічні потреби.

3. Електроенергія на технологічні потреби. До статей "Паливо на технологічні потреби" та "Енергія на технологічні потреби" відносяться витрати на всі види палива та енергії, що безпосередньо витрачаються у технологічному процесі виробництва робіт (послуг), як одержані від сторонніх організацій, так і вироблені самим підприємством. Витрати на паливо та енергію на технологічні потреби (рух рухомого складу електротранспорту, виробництво теплової енергії, гарячої води, її очищення і доставка, відведення та очищення стоків, робота ліфтів) відносяться безпосередньо до собівартості робіт (послуг) .

4. До статті "Покупні ресурси, комплектувальні вироби, напівфабрикати" включається вартість води (для підприємств водопровідного господарства) та теплової енергії (для підприємств теплового господарства), придбаних у сторонніх підприємств для подальшого транспортування та реалізації споживачам. Витрати на покупні ресурси, комплектувальні вироби, напівфабрикати відносяться безпосередньо до собівартості робіт (послуг) .

5. До статті "Роботи і послуги виробничого характеру сторонніх підприємств і організацій" включається вартість робіт (послуг) виробничого характеру, які виконуються сторонніми підприємствами і організаціями або структурними підрозділами підприємства, що не належать до основного виду діяльності. До робіт і послуг виробничого характеру належать: у житловому господарстві - експлуатація ліфтів, прибирання, вивезення та знешкодження сміття; у водопровідному та тепловому господарствах - користування водо-, тепломережами сторонніх підприємств .

6. Витрати інших матеріальних ресурсів. До цієї статті витрат відносяться матеріальні витрати, що не знайшли відображення в попередніх статтях витрат .

Витрати на оплату праці:

1) основна заробітна плата виробничих працівників .

2) додаткова заробітна плата виробничих працівників .

3) інші заохочувальні та компенсаційні виплати .

Амортизація основних виробничих засобів та інших необоротних матеріальних активів. Витрати по орендній платі основних засобів.

Загальновиробничі витрати.Загальна величина загальновиробничих витрат підприємства в цілому є сумою відповідних витрат структурних підрозділів основного виробництва. Такі самі витрати допоміжних виробництв включаються до собівартості робіт (послуг), що виконуються (надаються) допоміжними виробництвами підприємства.

До статті "Загальновиробничі витрати" належать:

1. Витрати на управління виробництвом (оплата праці фахівців і працівників апарату управління цехів та дільниць, гарантійні і компенсаційні виплати, передбачені діючим законодавством, інші грошові і матеріальні виплати згідно з Положенням про оплату праці, колективним договором тощо, відрахування на соціальні заходи, оплата службових відряджень персоналу цехів і ділянок, інші витрати на утримання апарату управління) .

2. Амортизація основних засобів та інших необоротних матеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення.

3. Амортизація нематеріальних активів загальновиробничого призначення.

4. Витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів і інших необоротних матеріальних активів загальнови-робничого призначення. До цієї статті належать витрати, пов'язані з утриманням та експлуатацією технологічного обладнання, транспортних засобів, цехових приміщень, будівель, споруд, включаючи витрати на дезинфекцію, дератизацію виробничих приміщень тощо .

Витрати на утримання та експлуатацію машин та обладнання розподіляються між видами робіт (послуг), пропорційно величині цих витрат за годину роботи машин та обладнання і тривалості його роботи при виконанні відповідного виду (послуг) або за методом, передбаченим обліковою політикою підприємства.

До пускових витрат відносяться витрати, пов'язані з освоєнням нових потужностей виробництва, які включаються до собівартості робіт протягом періоду, визначеного проектно-технічною документацією, а також витрати для виконання планових перевірок стану обладнання, виконання періодичних регламентних робіт, які передбачені відповідною проектно-технічною документацією, і розподіляються на період часу між виконанням цих робіт. Ці витрати визначаються кошторисом, а їх погашення починається з місяця, наступного за місяцем підписання акту про закінчення випробувань чи пробної експлуатації об'єкта;

5. Витрати на вдосконалення технологи і організації виробництва.

6. Витрати на дезінфекцію і дератизацію .

7. Витрати на пожежну й сторожову охорону об'єктів виробничого призначення та утримання санітарних зон .

8. Витрати на охорону навколишнього середовища.

9. Витрати на обслуговування виробничого процесу .

10. Витрати по податках і цільових платежах загальновиробничого характеру .

Адміністративні витрати.До статті "Адміністративні витрати" належать загальногосподарські витрати, спрямовані на обслуговування і управління підприємством, які включають:

1. Витрати на утримання апарату управління підприємством та іншого загальногосподарського персоналу (оплата праці персоналу, гарантійні і компенсаційні виплати, передбачені діючим законодавством; інші грошові і матеріальні виплати згідно з Положенням про оплату праці, колективним договором; відрахування на соціальні заходи).

2. Витрати на службові відрядження.

3. Представницькі та організаційні витрати .

4. Витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів і інших необоротних матеріальних активів загальногосподарського використання (матеріали на утримання будинків, опалення, освітлення, вивезення сміття, профдезінфекція, охорона майна) .

5. Витрати на професійні послуги (юридичні, експертні з оцінки майна, аудиторські та інші послуги).

6. Витрати на зв'язок (поштові, телеграфні, телефонні, телексні, факс, Інтернет тощо).

7. Амортизація основних засобів та інших необоротних матеріальних активів, нематеріальних активів загальногосподарського використання .

8. Витрати по податках і цільових платежах загальногосподарського характеру . До цієї статті включаються: податки, збори й інші, передбачені законодавством обов'язкові платежі, крім тих, що включаються у виробничі витрати, зокрема: плата за землю, займану адміністративно-управлінськими приміщеннями; комунальний податок, розрахований відповідно до чисельності адміністративного персоналу; податок із власників транспортних засобів на автомобілі, які використовуються апаратом управління підприємства; інші обов'язкові збори і платежі, передбачені чинним законодавством.

9. Витрати на розрахунково-касове обслуговування та інші послуги банку (крім витрат при прийманні платежів від населення тощо) .

10. Витрати на врегулювання спорів у судових органах .

11. Інші витрати загальногосподарського призначення. До цієї статті витрат включаються витрати на підготовку і перепідготовку кадрів; оренду електронно-обчислювальних машин; передплату періодичних професійних видань та інші, що не були включені до вищезазначених статей.

Адміністративні витрати розподіляються між об'єктами калькулювання пропорційно сумі заробітної плати робітників, зайнятих виконанням (наданням) відповідних робіт (послуг), або до витрат на утримання та експлуатацію машин та обладнання. (Номенклатуру витрат наведено в ст.18 П(С)БО 16 "Витрати" (г0027-00).

Витрати на збут.До статті "Витрати на збут" відносяться такі витрати:

1. Витрати на оплату праці та утримання персоналу, що забезпечує збут послуг.

2. Відрахування на соціальні заходи.

3. Витрати на дослідження ринку, рекламу, участь у виставках, ярмарках, вартість безоплатно переданих зразків і моделей, інформаційні послуги .

4. Витрати на виготовлення розрахункових книжок .

5. Амортизація та ремонт основних засобів, інших необоротних матеріальних активів .

6. Амортизація нематеріальних активів відділу збуту .

7. Відрахування житлово-комунальним організаціям за збір абонентської плати.

8. Обслуговування і перевірки технологічних приладів обліку, витрати на гарантійне обслуговування .

9. Інші витрати, пов'язані зі збутом послуг.

III. ПРАКТИЧНА ЧАСТИНА

3.1 Основні засоби і технологія виробництва

Основні́ за́соби (ОЗ; в радянській та пострадянській економічних школах — основні фонди) — матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року, або одного оборотного періоду.

Основні засоби підприємства — це сукупність матеріально-речових цінностей, що діють у натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і в невиробничій сфері, і вартість яких поступово зменшується у зв'язку з фізичним та моральним зносом.

Основні засоби — матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких перевищує 6000 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 6000 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік)

У плановій економіці використовувався термін основні фонди. Основні фонди — це сукупність вироблених суспільною працею матеріально-речових цінностей, що діють протягом тривалого періоду. До основних фондів в соціалістичній економіці відносили будівлі, споруди, передавальні пристрої, машини, обладнання, транспортні засоби, інструменти, виробничий і господарський інвентар, робоча і продуктивна худоба та інші. Основні фонди, що функціюють у сфері матеріального виробництва, є виробничими основними фондами; а, які не беруть участь безпосередньо в процесі виробництва, складають невиробничі основні фонди.

Організація і використання всіх факторів виробництва (основних і оборотних виробничих фондів) для випуску продукції називається виробничим процесом. Під виробничим процесом розуміються всі операції з доведення продукції до готового стану. У виробничий процес включаються такі етапи:

1. Доставка і зберігання сировини, підготовка його до використання.

2. Забезпечення підприємства теплом, парою, водою, електроенергією тощо.

3. Виробництво та підготовка інструментів і оснастки.

4. Забезпечення готовності машин і устаткування для виробництва (ремонт, обслуговування та ін.).

5. Обробка матеріалів з метою отримання готової продукції.

Виробничі процеси на підприємствах поділяються на основні, допоміжні та обслуговуючі процеси.

Основні виробничі процеси спрямовані на переробку вихідних матеріально-сировинних ресурсів в готову продукцію. Тут здійснюються основні технологічні операції із застосуванням профільного технологічного обладнання. Ці операції здійснюють працівники основних цехів, так званий основний виробничий персонал.

Допоміжні процеси - це виробничі процеси по виготовленню окремих видів продукції і надання послуг для потреб основного виробництва. Головне призначення цих процесів - створення умов для безперебійного здійснення основного процесу випуску готової продукції. До допоміжних виробництв належить виготовлення технологічного оснащення, виробництво спеціалізованого інструменту, поточний і капітальний ремонт обладнання, будівель, споруд. Сюди відноситься також забезпечення основного виробництва паливно-енергетичними ресурсами (наприклад, паром).

Обслуговуючі процеси- це процеси складування, зберігання і транспортування сировини і матеріалів до місць їх споживання, а також готової продукції. Головне призначення таких виробництв - забезпечення безперервної і ритмічної роботи виробничих підрозділів за все підприємства.

Виробничі процеси, в залежності від особливостей технології виробництва та умов споживання продукції, що виготовляється, підрозділяються на безперервні і дискретні (переривчастість).

Безперервні процеси: виробництво здійснюється цілодобово, без перерв, вихідних і святкових днів. Це, наприклад, робота Растворобетонний вузла, доменних печей, атомних реакторів, печей по випічці хліба, сушінні цегли та ін. Необхідність організації таких виробничих процесів обумовлюється специфічними особливостями технологічних процесів переробки вихідної сировини в готовий продукт. Крім того, зупинка обладнання іноді неможлива через настання негативних наслідків (доменна піч прийде в непридатність). Потрібні великі витрати на запуск виробництва після зупинки. Безперервний, невпинний процес виробництва іноді пов'язаний з необхідністю безперервного постачання продукції споживачеві (вода, електроенергія та ін.).

Перериваним (дискретні) виробничі процеси допускають різні перерви в роботі підприємства (це нічні години, вихідні та святкові дні). Ці зупинки не викликають негативних наслідків як з точки зору якості продукції, що виготовляється, так і з позицій умов її постачання та споживання. Це, наприклад, швейне виробництво, складання автомобілів, виробництво побутової техніки та ін.

Роботи, безпосередньо пов'язані з перетворенням сировини в готову продукцію, називаються технологічним процесом.Це найважливіша складова частина виробничого процесу, всі інші етапи є допоміжними, обслуговуючими. Технологічний процес складається з сукупності виробничих операцій, які виконуються в строго визначеної послідовності. Виробничої операцією називається частина технологічного процесу, виконувана на певному робочому місці певним інструментом або на певному обладнанні.

Операції слідують в технологічному процесі в строго встановленому порядку. Наприклад, в швейному виробництві слідом за розміткою слід розкрій тканини на деталі, намітки, зшивання в певному порядку цих деталей (комір, кишені, рукави і ін.), Остаточна кмітливість вироби і прошив з метою отримання готового виробу. У столярному виробництві йде розмітка і розкрій дощок на заготовки для деталей, стругання, оторцовиваніе, вироблення шипів, видовбування гнізд, шліфовка, поліровка, збірка деталей в єдиний виріб тощо.

Визначимо деякі особливості технологічного процесу:

1. Це певне кількісне поєднання властивостей продукції з метою досягнення бажаного результату (створення продукції певної кількості і якості).

2. Операція (переділ, стадія) виконується на окремому обладнанні робочими однієї і тієї ж спеціальності і за певною технологією. Підприємство прагне максимально спростити операції, це сприяє зростанню продуктивності праці.

3. Більшість процесів виробництва являє собою поєднання в собі певної кількості переділів (стадій виробництва), спрямованих на переробку вихідної сировини в готовий продукт.

Отже, технологічний процес - складна система послідовно виконуваних виробничих операцій, що вимагає комплексу заходів щодо його організації та здійснення.

Слід особливо звернути увагу на поняття "технологія виробництва". Технологія виробництва - прийоми, способи впливу на предмет праці, опис операцій з метою досягнення максимального результату (кількості і якості продукції, продуктивності праці). Технологія виробництва - роз'яснення того, як виконати ту чи іншу виробничу операцію (методи, прийоми, обладнання та ін.). Це сукупність методів обробки, виготовлення, зміни стану, властивостей, форми сировини, матеріалу або напівфабрикату, що застосовуються в процесі виробництва, для отримання готової продукції. Для роз'яснення технології виробництва використовуються схеми, малюнки, креслення, словесні описи, відеозапису та ін. Раціональна технологія виробництва передбачає не тільки обслуговування і застосування машин для виготовлення продукції, але і використання передових прийомів на основі накопиченого досвіду.

Технології безперервно оновлюються у міру розвитку науки і техніки. Основні тенденції розвитку сучасних виробничих технологій становлять три основні напрямки:

1. Перехід від дискретних (циклічних) технологій до безперервним (потоковим) виробничих процесів як найбільш продуктивним і економічним.

2. Впровадження замкнутих (безвідходних) технологічних циклів у складі виробництва, екологічно безпечніших.

3. Підвищення наукоємності виробництва, застосування новітнього обладнання та прогресивних технологій.

3.2 Аналіз матеріальних витрат

Аналізуючі матеріальні витрати, необхідно враховувати, до якої галузі належить досліджуване підприємство. Це зумовлює різний вміст матеріалів і сировини у собівартості продукції, тобто матеріаломісткість продукції. Взагалі в обробних галузях виробництва питома вага цих витрат дуже велика. Особливо це стосується легкої і харчової промисловості.

Далі необхідно встановити, які технологічні процеси застосовуються, наскільки вони досконалі та сучасні, тобто безвідходні. Нині особливу увагу слід приділяти витратам палива та електроенергії у зв’язку з їх дефіцитністю і великою вартістю. У деяких галузях промисловості (енергомісткі виробництва)аналіз використання енергетичних ресурсів має пріоритетний характер.

Аналіз матеріальних витрат полягає в порівнянні фактичного їх обсягу з плановим чи базовим і в обчисленні впливу окремих факторів на виявлені відхилення. Специфіка цих факторів і конкретна методика дослідження їх залежать від особливостей технології, а також від використовуваних видів сировини, матеріалів та енергоносіїв.

Проте завжди слід виявляти вплив таких факторів:

1) зміни питомих витрат сировини та матеріалів на одиницю продукції – фактор «норм»;

2) зміни собівартості заготівлі одиниці сировини та матеріалів — фактор «цін».

Останній фактор складається з таких трьох підфакторів:

а) зміни купівельних цін з урахуванням усіх доплат і знижок;

б) транспортних витрат, до яких належать і вантажно-розвантажувальні;

в) заготівельних витрат.

Зміна питомих витрат сировини та матеріалів може відбуватися з причин:

а) пов’язаних із виконанням плану технічного розвитку в заходах, спрямованих на зниження норм витрачання;

б) зумовлених різними іншими відхиленнями від поточних норм витрачання.

3.3 Задача

У звітному році собівартість товарної продукції склала 450,2 тис.грн, витрати на 1 грн товарної продукції – 0,89 грн. У плановому році витрати на 1 грн товарної продукції встановлені в розмірі 0,85 грн. Обсяг виробництва продукції збільшиться на 8%. Визначте собівартість товарної продукції планового року.

Розв’язування:

- Обсяг товарної продукції у звітному році

відповідно обсяг товарної продукції у плановому році

- Собівартість товарної продукції у плановому році

IV. Охорона праці при роботі на ПК

1.1.Інструкція з охорони праці для секретаря розроблена відповідно до Закону України «Про охорону праці» (Постанова ВР України від 14.10.1992 № 2694-XII) в редакції від 20.01.2018 р, на основі «Положення про розробку інструкцій з охорони праці», затвердженого Наказом Комітету по нагляду за охороною праці Міністерства праці та соціальної політики України від 29 січня 1998 року № 9 в редакції від 01 вересня 2017 року, з урахуванням «Державних санітарних правил і норм влаштування, утримання загальноосвітніх навчальних закладів та організації навчально-виховного процесу» ДСанПіН 5.5.2.008-01, затверджених постановою Головного санітарного лікаря України від 14.08.2001 р. № 63 і погоджених Міністерством освіти і науки України від 05.06.2001 р.

1.2. Інструкція з охорони праці розроблена для секретаря загальноосвітнього навчального закладу.

1.3. Робочим місцем секретаря школи є приймальня директора установи. Приймальня обладнана комп'ютером, принтером, ксероксом, столом, стільцями для прийому відвідувачів, шафами і сейфом для зберігання трудових книжок працівників школи, особистих справ педагогічних працівників, технічного персоналу і для зберігання іншої документації.

1.4. До роботи секретаря-діловода допускаються особи за наявності професійної або середньої (вищої) освіти, наявності медичної книжки з допуском до роботи.

1.5. Секретар регулярно, 1 раз на рік, проходить обов'язковий медичний профілактичний огляд.

1.6. Секретар директора при прийомі на роботу повинен пройти вступний інструктаж і інструктаж з охорони праці для секретаря під час роботи, що фіксується у відповідних журналах обліку проведення інструктажів з питань охорони.

1.7. Секретар установи повинен знати посадову інструкцію секретаря керівника школи і строго дотримуватися всіх її положень, вимог та правил.

1.8. Секретар повинен бути ознайомлений із Статутом школи, правилами внутрішнього трудового розпорядку, колективним договором.

1.9. Основними шкідливими і небезпечними для здоров'я чинниками при роботі секретаря в приймальні директора є: наявність комп'ютера з кабелями електроенергії напругою 220 вольт, вплив електромагнітного поля системного блоку і монітора комп'ютера.

підвищений рівень шуму на робочому місці;

підвищене значення напруги в електричній мережі, замкнення якої може пройти через тіло людини;

підвищений рівень статичного електропостачання;

підвищений рівень електромагнітного випромінювання;

підвищена напруга електричного поля;

несприятливі умови освітлення.

Психофізіологічні:

фізичні навантаження статичної та динамічної дії;

нервово - психічні навантаження.

1.11. Співробітник, який допустив невиконання або порушення цієї інструкції з охорони праці для секретаря школи, притягується до дисциплінарної відповідальності відповідно до Статуту, Правил внутрішнього трудового розпорядку, трудового законодавства України і, при необхідності, проходить позачергову перевірку знань встановлених норм і правил охорони праці.

1.12. Секретар повинен пройти навчання і мати навички надання першої допомоги постраждалим, знати порядок дій у разі виникнення пожежі чи іншої НС і евакуації.

2. Вимоги безпеки для секретаря перед початком роботи.

2.1. Перед початком роботи секретар перевіряє цілісність замків на дверях, шафах, сейфі, цілісність вікон, візуально визначає справність освітлювальних приладів, вимикачів, електричної проводки, справність обладнання.

2.2. Перед початком роботи секретарю необхідно включити повністю освітлення в робочому кабінеті і переконатися в справній роботі всіх світильників. Найменша освітленість робочого місця повинна становити: при люмінесцентних лампах - не менше 300 лк (20 Вт/кв.м).

2.3. Упевнитися, що комутаційні коробки закриті, електричні розетки і вимикачі без пошкоджень (тріщин і відколів), а також без оголених контактів.

2.4. Для запобігання отримання електротравми, секретарю забороняється самостійно усувати виявлені порушення електробезпеки.

2.5. Упевнитися в наявності первинних засобів пожежогасіння та терміну їх придатності, в наявності аптечки першої допомоги та укомплектованості усіма необхідними медикаментами.

2.6. Провести огляд санітарного стану кабінету і провітрити його. Приготувати для роботи необхідний матеріал і обладнання.

2.7. Провести перевірку працездатності ПК, впевнитися в справності електричного обладнання, оргтехніки в робочому кабінеті.

2.8. Переконатися в безпеці робочого місця, перевірити на стійкість і справність меблі, переконатися в стійкості документів, які знаходяться згрупованому вигляді, а також перевірити наявність у необхідній кількості та справність канцелярського приладдя.

2.9. Відрегулювати і зафіксувати висоту крісла, зручний для себе уклін його спини.

2.10. Упевнитися, що температура повітря в приміщенні відповідає необхідним санітарним нормам.

2.11. При виявленні недоліків в роботі обладнання або наявності зламаних меблів, повідомити заступнику директора з адміністративно-господарської частини (завгоспу) і не використовувати дане обладнання і меблі в приміщенні до повного усунення всіх виявлених недоліків.

3. Вимоги безпеки під час роботи секретаря.

3.1. Протягом робочого часу, секретар повинен дотримувати своє робоче місце в приймальні в чистоті й порядку.

3.2. Під час роботи за комп'ютером, з принтером та ксероксом секретар дотримується правил експлуатації технологічного обладнання. В процесі роботи дотримується режимів праці і відпочинку.

3.3. Виконуючи роботу, не допускає застосування несправного електричного освітлення, не робочого персонального комп'ютера, принтера, ксерокса, іншого електричного обладнання, що знаходиться в робочому кабінеті.

3.4. Щоденне вологе прибирання в приймальні директора проводиться у відсутності секретаря та учнів.

3.5. При виконанні своєї роботи секретар дотримується всіх санітарно-гігієнічних норм і правил особистої гігієни.

3.6. У разі несправності робочого обладнання або відключення освітлення секретар припиняє свою роботу і вимикає все обладнання.

3.7. Секретарю школи необхідно дотримуватися заходів безпеки від ураження електричним струмом:

не підключати до електричної мережі і не відключати від неї комп'ютерне обладнання, оргтехніку, прилади мокрими або вологими руками;

дотримуватися послідовність включення і виключення комп'ютера та оргтехніки;

не розташовувати на обладнанні папір, речі, інші предмети;

не залишати включеними в електричну мережу без нагляду комп'ютерне обладнання, мультимедійний проектор, принтер,іншу оргтехніку.

3.8. Працюючи з оргтехнікою слід дотримуватися запобіжних заходів від поразки електричним струмом:

не включати в електричну мережу і не відключати від неї обладнання мокрими або вологими руками;

дотримуватися порядку підключення і відключення комп'ютера, принтера, оргтехніки;

не залишати підключене до електроживлення обладнання без контролю.

3.9. Не використовувати в приміщенні кабінету електронагрівальні прилади: кип'ятильники, плитки, електрочайники, плойки, несертифіковані подовжувачі і.т.ін.

3.10. В процесі виконання посадових обов'язків дотримуватися вимог даної інструкції з охорони праці для секретаря та заходів протипожежної безпеки.

3.11. Якщо під час роботи стався нещасний випадок або працівник відчув нездужання і погіршення стану здоров'я, він повідомляє про це директору школи, інженеру з охорони праці.

4. Вимоги безпеки після закінчення роботи секретаря.

4.1. Після закінчення роботи секретар повністю відключає електричні прилади, персональний комп'ютер, принтер.

4.2. Прибирає робоче місце від непотрібних або використаних предметів.

4.3. Після закінчення роботи забезпечує дотримання санітарних норм і дотримується правил особистої гігієни.

4.4. Перевіряє наявність первинних засобів пожежогасіння. При закінченні терміну експлуатації вогнегасника необхідно передати його особі, відповідальній за пожежну безпеку в школі, для подальшої перезарядки. Встановити в приміщенні новий вогнегасник.

V. Висновок

Метою даної роботи є характеристика та економічний аналіз діяльності підприємства. Для виконання даної мети було проведено класифікацію витрат підприємства, враховуючи зарубіжний досвід, було виявлено три напрямки кваліфікації:

Для оцінки запасів та визначення фінансового результату;

Для прийняття управлінських рішень;

Для контролю і регулювання.

Було розглянуто за яким складом формуються витрати операційної діяльності підприємства, порядок формування витрат за економічними елементами, визначено що елемент витрат сукупність однорідних видів витрат, тобто відображенні витрат допомагає відповісти на питання що саме витрачено. Були визначені групи витрат операційної діяльності, а також які елементи належать до операційних витрат. В цій роботі визначено поняття собівартості реалізованої продукції і послуг, і що до неї входить та порядок відображення в рахунках бухгалтерського обліку. Також розглянуті елементи «Матеріальні витрати», «Витрати на оплату праці», «Відрахування на соціальні заходи», «Амортизація», «Інші операційні витрати» та рахунки бух обліку за якими вони відображаються. Далі було розглянуто за якими статями формується калькуляція і з чого вона складається.

Таким чином було розглянуто порядок формування витрат та їх врахування в бухгалтерському обліку.

В практичній частині були розглянуті основні засоби і технологія виробництва: матеріальні та не матеріальні активи, що до них належать. Також розглянута організація використання факторів виробництва, визначено що є виробничим процесом, визначені деякі особливості технологічного процесу. Також в цьому розділі проведено аналіз матеріальних витрат, розв’язана задача по визначенню собівартості товарної продукції в плановому році.

В наступному розділі розглянуто охорону праці при роботі на персональному комп’ютері.

Таким чином в дипломі досягнута мета надання характеристики та проведення економічного аналізу діяльності підприємства.

VI.Використана література

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 p. №996-XIV// Бухгалтерія. -2001. -№ 52/2. - С. 6-12.

Закон України «Про оподаткування прибутку підприємств» від 04.11.97 із змінами та доповненнями.

Закон України «Про підприємства в Україні» від 27.03.91 із змінами та доповненнями.

Закон України «Про податок на додану вартість» від 04.03.98 із змінами та доповненнями.

Постанова Кабінету Міністрів України «Про затвердження типового положення з планування, обліку і калькулювання собівартості продукції (робіт та послуг) у промисловості» від 26 квітня 1996 р. № 473.

Постанова Кабінету Міністрів України «Про норми відшкодування витрат на відрядження в межах України і за кордон» від 10.07.98 із змінами.

Наказ Державного комітету промислової політики України «Про затвердження методичних рекомендацій з формування собівартості продукції (робіт, послуг) у промисловості» від 02.02.2006 р. №47.

Наказ Міністерства фінансів України «Про затвердження регістрів бухгалтерського обліку» № 356 від 29. 12. 2004 року.

Наказ Міністерства фінансів України «Про затвердження Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств та організацій» від 30.11. 1999 р. № 291.

Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості, затверджені Наказом Державного комітету промислової політики України від 02.02.2006 р. № 47.

Національні стандарти бухгалтерського обліку в Україні, за редакцією Хом'яка Р. Л. – Львів: "Інтелект - Захід", 2005

Архангельська Ж. К. Порядок формування та віднесення на собівартість фонду оплати праці// Бух.облік і аудит, №8, 2006. – С. 5-9.

Бабак А. А. Расходы: оформление документов, отражение в учёте и отчётности // Баланс №47, 2007. – С. 30-36.

Бутинець Ф. Ф., Івахненков С. В. "Інформаційні системи бухгалтерського обліку"- Житомир: Рута, 2005. – 45 с.

Бутинець Ф.Ф. Бухгалтерський облік – 3-є вид., перероблене і доповнене – Житомир: ПП Рута, 2006 – 672 с.

Бутинець Ф.Ф. Бухгалтерський словник – Ж.: Рута – 2006 р. – 422 с.

https://pidru4niki.com/18060203/marketing/klasifikatsiya_vitrat_elementami

https://pidru4niki.com/15330518/finansi/grupuvannya_vitrat_stattyami_kalkulyatsiyi