Ім'я файлу: 3. Оборотні активи та джерела їх формування..docx

Розширення: docx

Розмір: 166кб.

Дата: 03.03.2021

скачати

Пов'язані файли:

Курсова I курс.docx

РЕФЕРАТ.docx

Анатомія серця.docx

Контрольна по Кординації.docx

літ.основи товарознавства.docx

реферат пдр.docx

Відгук.docx

Історія математики.doc

Adverbs of manner.docx

титул.docx

АВСТРАЛІЯ.docx

Адлерианский подход в работе по консультированию.docx

сімя 1.doc

Розширення: docx

Розмір: 166кб.

Дата: 03.03.2021

скачати

Пов'язані файли:

Курсова I курс.docx

РЕФЕРАТ.docx

Анатомія серця.docx

Контрольна по Кординації.docx

літ.основи товарознавства.docx

реферат пдр.docx

Відгук.docx

Історія математики.doc

Adverbs of manner.docx

титул.docx

АВСТРАЛІЯ.docx

Адлерианский подход в работе по консультированию.docx

сімя 1.doc

Тема 4. Оборотні активи та джерела їх формування.

Тема лекції:

Оборотні активи та джерела їх формування.

План

Економічна характеристика оборотних коштів підприємства.

Порядок нормування оборотних коштів підприємства:

А) Поняття норм і нормативів.

Б) Нормування оборотних коштів у виробничих запасах.

В) Нормування оборотних коштів у запасах незавершеного виробництва.

Г) Нормування оборотних коштів у запасах готової продукції.

Показники стану та ефективності використання оборотних коштів. с/в

Література:

Бедринець М. Д., Довгань Л. П. Фінанси підприємств: навч. посіб. Київ: «Центр учбової літератури», 2018. с. 116-132.

Непочатенко О.О. Фінанси підприємств: навч. посіб. Київ: «Центр учбової літератури», 2013. с. 265-280.

Ніпіаліді О. Ю., Карпишин Н. І. Фінанси підприємств: навч. посіб. Тернопіль: Економічна думка, 2009. с. 96-107.

Поддєрьогін А.М. Фінанси підприємств: підручник. Київ: КНЕУ, 2012. с. 185-224.

КОНТРОЛЬНІ ПИТАННЯ З ТЕМИ

Дайте визначення сутності оборотнихкоштів?

Вкажіть склад оборотних активів?

Які активи відносяться до необоротних активів?

Що розуміють під поняттям організації оборотних активів?

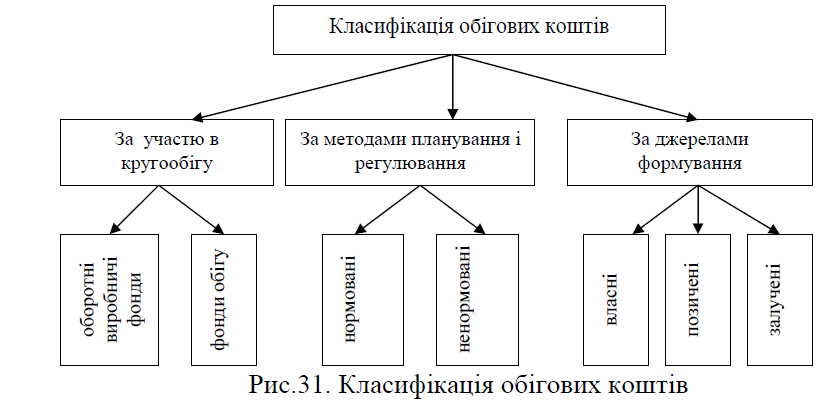

Назвіть класифікацію оборотних коштів залежно від участі в кругообігу, від методів планування та джерел формування.

Охарактеризуйте поняття норм і ненормативів оборотних активів.

Охарактеризуйте нормування оборотних активів, поняття норми і нормативу.

Який порядок розрахунку нормативу власних оборотних активів на сировину, основні матеріали та напівфабрикати?

Який порядок розрахунку нормативу оборотних коштів у запасах незавершеного виробництва?

Який порядок розрахунку нормативу оборотних коштів у запасах готової продукції?

Економічна характеристика оборотних коштів підприємства.

Кожне підприємство для забезпечення неперервності процесу виробництва і

реалізації продукції повинно мати у розпорядженні певний запас сировини, матеріалів, напівфабрикатів, палива, тари тощо. Для створення необхідного обсягу запасів підприємство авансує (вкладає) грошові кошти, які називають оборотними. Отже,

У практиці планування і обліку господарської діяльності до складу оборотних коштів входять: виробничі запаси; незавершене виробництво та напівфабрикати власного виготовлення; витрати майбутніх періодів, готова продукція, товари відвантажені, грошові кошти.

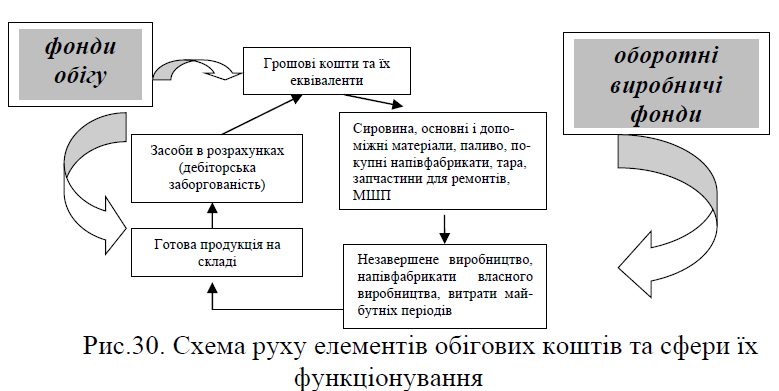

Склад і розміщення оборотного капіталу залежать від того, в якій сфері він функціонує: виробнича, торгово-посередницька сфера послуг. (СХЕМА)

У виробничій сфері оборотні кошти авансуються в оборотні виробничіфонди і фонди обігу.

Оборотні виробничі фонди– це обігові коштипідприємства, які обслуговують сферу виробництва, а саме: сировина,основні і допоміжні матеріали; покупні напівфабрикати, тара, паливо,запчастини для ремонтів, малоцінні і швидкозношувані предмети(МШП), незавершене виробництво та напівфабрикати власноговиготовлення; витрати майбутніх періодів.

Фонди обігуобслуговуютьсферу обігу і до них належать готова продукція, товари відвантажені(дебіторська заборгованість), грошові кошти та їх еквіваленти.

Сукупність елементів, що становлять оборотні виробничі фонди і фонди обігу, відображають склад оборотних коштів.

Відповідно структура оборотних коштів– це співвідношення між окремими елементами оборотних виробничих фондів і фондів обігу.

Оборотні кошти класвифікуються за наступними ознаками:

Рис. Класифікація обігових коштів

Рис. Схема руху елементів обігових коштів та сфери їх функціонування

Рис. Класифікація обігових коштів

Порядок нормування оборотних коштів підприємства.

А) Поняття норм і нормативів:

Розмір власних оборотних активів, що необхідні підприємству для забезпечення нормальної діяльності, встановлюється нормуванням.

Нормування – це процес обчислення тієї частини оборотних активів, яка необхідна підприємству для забезпечення нормального, безперервного процесу виробництва, реалізації продукції та послуг.

Нормування оборотних активів включає розробку та встанов-лення на кожному підприємстві спеціальних норм за окремими видами матеріальних цінностей, затрат виробництва і таке інше та розрахунок нормативу власних оборотних активів у грошовому виразі на кінець року, кварталу.

Норма – це відносна або мінімальна величина оборотних активів, що обчислена у встановленому порядку за кожним їх видом, яка необхідна для розрахунку нормативу.

За окремими видами оборотних активів вона розраховується в абсолютних величинах (гривнях, копійках), за іншими – у відносних величинах (днях, відсотках).

Норматив – це мінімальний розмір власних оборотних активів у грошовому виразі, необхідний підприємству для забезпечення нормального, безперервного процесу виробництва, реалізації продукції та розрахунків.

Нормативи власних оборотних активів повинні враховувати потреби підприємства в активах не тільки для основної діяльності, але й для капітального ремонту будинків, споруд, а також для допоміжних підприємств та інших служб підприємств, які не знаходяться на самостійному балансі.

Б) Нормування оборотних коштів у виробничих запасах:

До виробничих запасів відносять сировину, основні і допоміжніматеріали, покупні напівфабрикати, тару, паливо, запчастини дляремонтів, малоцінні та швидкозношувані предмети. У виробничихзапасах найбільшу частку займає сировина і основні матеріали.

Норматив оборотних коштів для сировини, матеріалів і купівельних напівфабрикатів розраховують за формулою:

Нв.з = О × N , де

O – одноденні витрати сировини, матеріалів і напівфабрикатів (тис. грн.),

N – норма запасу в днях.

Одноденна сума витрат сировини, матеріалів і напівфабрикатів (О) визначається шляхом ділення обсягу річних чи квартальних витрат на придбання цих виробничих запасів на 360 (90) днів.

Норма запасу в днях залежить від частоти надходжень, часу транспортування та підготовки виробничих запасів до виробництва.

Цей показник обчислюється в днях і містить такі складові:

N = Пз + Сз + Тз + Під.з,

де Пз – поточний запас;

Сз – страховий запас;

Тз – транспортний запас;

Під.з – підготовчий запас.

Поточний запас – це період перебування матеріальних цінностей на складах, який установлюють у розмірі 50% від середньозваженого інтервалу між поставками того чи іншого виду матеріальних цінностей. Інтервал поставок матеріальних цінностей визначається на підставі договорів з постачальниками або з фактичних даних про надходження за попередній період.

Страховий (гарантійний) запас створюється з метою запобігання наслідків можливих перебоїв у постачанні сировини і матеріалів. Цей запас встановлюють у розмірі 50% від поточного запасу.

Транспортний запас – це перевищення періоду перебування матеріальних цінностей у дорозі над тим, що необхідний для здійснення розрахунків (наприклад, час перебування партій сировини в дорозі – 4 дн.; час, необхідний для проведення грошових розрахунків – 2 дні; транспортний запас = 4 – 2 = 2 дн.).

Підготовчий запас – це час, необхідний на прийняття, розвантаження, сортування, підготовку до виробництва.

В) Нормування оборотних коштів у запасах незавершеноговиробництва.

Визначення потреби у незавершеному виробництві здійснюють через розрахунок нормативу оборотних коштів для незавершеного виробництва.

Його обчислюють за формулою:

Нн.в. = Он.в. × Тц × К,

де Он.в. – одноденні витрати у незавершеному виробництві за планом IV кварталу, тис. грн.;

Тц – тривалість виробничого циклу, днів;

К – коефіцієнт зростання витрат,

або

Н = П × С × Тц × К,

де П – одноденний випуск продукції (в натуральних одиницях);

С – собівартість одиниці продукції, грн.;

Тц – тривалість виробничого циклу, днів;

К – коефіцієнт зростання витрат.

Одноденні витрати (Он.в.) обчислюють шляхом ділення виробничої собівартості в IV кварталі на 90.

Тривалість виробничого циклу (Тц) у днях визначають за періодом від першої технологічної операції до повного виготовлення виробу. Тривалість виробничого циклу визначають на підставі даних технологічних карт та інших планових нормативів виробництва.

Коефіцієнт зростання витрат (К) характеризує співвідношення витрат у незавершеному виробництві до всієї собівартості готової продукції.

За рівномірного розподілу витрат коефіцієнт зростання витрат (К) обчислюють таким чином:

К = (А + 0,5 Б) / (А + Б),

де А – одноразові витрати на початку виробництва (витрати на сировину, матеріали),

Б – інші витрати на виробництво (на заробітну плату, амортизаційні відрахування, електроенергію).

Г) Нормування оборотних коштів у запасах готової продукції:

В оборотних коштах суттєве значення мають кошти, авансовані в запаси готової продукції. Норматив оборотних коштів для готової продукції (Н) визначається за формулою:

Нг.п.= Ов × Nг,

де Ов – одноденні витрати готової продукції за планом IV кварталу, грн.;

Nг – норма оборотних коштів для готової продукції в днях, містить час на

комплектування виробів для поставки, пакування продукції, на оформлення і

здавання платіжних документів у банк.

Показники стану та ефективності використання оборотних

коштів

В процесі виробничої та фінансової діяльності підприємства зацікавлені у збереженні та ефективному використанні власних обігових коштів. Збереження досягається за рахунок, по-перше, їх спрямуванням на придбання потрібних виробничих запасів, які використовуються у виробничому процесі, а не осіданням на складі сировини і матеріалів. По-друге, за рахунок недопущення використання обігових коштів не за призначенням, на інші цілі. Ефективність використання забезпечується насамперед високим рівнем оборотності. Чим вищий рівень оборотності, тим менше коштів потрібно для забезпечення виробничого процесу. Оборотність визначається терміном між вкладанням коштів та їх поверненням у складі виручки від реалізації продукції. Осідання коштів у незавершеному виробництві та нереалізованій готовій продукції є основним чинником неефективного використання обігових коштів.

Для характеристики наявності та ефективності використання оборотних коштів на підприємстві використовують такі показники:

Основні показники стану та ефективності використання оборотних коштів на підприємстві

| Показник | Визначення | Економічна суть |

| Наявність оборотних коштів (І): а) нестача оборотних коштів; б) надлишок оборотних коштів. | І = (Вк + Дк) – Σ НА І < (Σ ОА – ГК) – Σ ПЗ І > (Σ ОА – ГК) – Σ ПЗ | Характеризує величину власних оборотних коштів. Перевищення поточної потребиротних коштів. Перевищення наявності власних оборотних коштів понад поточну потребу. |

| Коефіцієнт реальної вартості оборотних коштіву майні підприємства (Кр.в.) | Кр.в. = Фн / М | Відображає питому вагу вартостіоборотних коштів у загальній вартості майна підприємства. |

| Оборотність оборотних коштів (О) | О = С × Т / Р | Характеризує період, за який здійснюють один оборот. |

| Оборотність виробничих запасів (Ов.з.) | Ов.з. = Св.з. × Т / Р | Відображає період перетворення товарно-матеріальних цінностей на готову продукцію чи гроші. |

| Оборотність дебіторської заборгованості (Од.з) | Од.з. = Дз × Т / Р | Відображає середній термін отримання платежу. |

| Оборотність кредиторської заборгованості (Ок.з) | Ок.з. = Кз × Т / Р | Відображає період покриття кредиторської заборгованості. |

| Оборотність грошових коштів (Ог.к.) | Ог.к. = Ов.з + Од.з. + Ок.з | Відображає період обороту грошових коштів. |

| Коефіцієнт оборотності (Ко) | Ко = Р / С | Характеризує кількість оборотів за період, що аналізується. |

| Коефіцієнт завантаження (Кз) | Кз = С / Р | Відображає, скільки оборотних коштів авансовано в 1 грн. реалізованої продукції. |

| Прибутковість оборотних коштів (Ке) | Ке = П / С | Характеризує, скільки прибутку припадає на 1 грн. оборотних коштів. |

| Рентабельність (Ро.к.) | Ро.к. = П / С × 100% | Відображає використання оборотних коштів. |

У вищеподаних формулах: Вк – це власні кошти; Дк – довгострокові кредити; НА – необоротні активи; ОА – оборотні активи; ГК – грошові кошти; ПЗ – поточні зобов’язання; Фн – фактична наявність оборотних коштів; М –вартість майна підприємства; С – середня вартість оборотних коштів; Т –тривалість періоду, за який обчислюється оборотність оборотних коштів; Дз –дебіторська заборгованість; Кз – кредиторська заборгованість; Р – обсяг реалізації продукції; П – прибуток від реалізації продукції.

Показники стану та ефективності використання оборотних коштів

(для студентів)

Для характеристики наявності та ефективності використання оборотних коштів на підприємстві використовують такі показники:

Основні показники стану та ефективності використання

оборотних коштів на підприємстві

| Показник | Визначення | Економічна суть |

| Наявність оборотних коштів (І): а) нестача оборотних коштів; б) надлишок оборотних коштів. | І = (Вк + Дк) – Σ НА І < (Σ ОА – ГК) – Σ ПЗ І > (Σ ОА – ГК) – Σ ПЗ | Характеризує величину власних оборотних коштів. Перевищення поточної потребиротних коштів. Перевищення наявності власних оборотних коштів понад поточну потребу. |

| Коефіцієнт реальної вартості оборотних коштіву майні підприємства (Кр.в.) | Кр.в. = Фн / М | Відображає питому вагу вартостіоборотних коштів у загальній вартості майна підприємства. |

| Оборотність оборотних коштів (О) | О = С × Т / Р | Характеризує період, за який здійснюють один оборот. |

| Оборотність виробничих запасів (Ов.з.) | Ов.з. = Св.з. × Т / Р | Відображає період перетворення товарно-матеріальних цінностей на готову продукцію чи гроші. |

| Оборотність дебіторської заборгованості (Од.з) | Од.з. = Дз × Т / Р | Відображає середній термін отримання платежу. |

| Оборотність кредиторської заборгованості (Ок.з) | Ок.з. = Кз × Т / Р | Відображає період покриття кредиторської заборгованості. |

| Оборотність грошових коштів (Ог.к.) | Ог.к. = Ов.з + Од.з. + Ок.з | Відображає період обороту грошових коштів. |

| Коефіцієнт оборотності (Ко) | Ко = Р / С | Характеризує кількість оборотів за період, що аналізується. |

| Коефіцієнт завантаження (Кз) | Кз = С / Р | Відображає, скільки оборотних коштів авансовано в 1 грн. реалізованої продукції. |

| Прибутковість оборотних коштів (Ке) | Ке = П / С | Характеризує, скільки прибутку припадає на 1 грн. оборотних коштів. |

| Рентабельність (Ро.к.) | Ро.к. = П / С × 100% | Відображає використання оборотних коштів. |

У вищеподаних формулах: Вк – це власні кошти; Дк – довгострокові кредити; НА – необоротні активи; ОА – оборотні активи; ГК – грошові кошти; ПЗ – поточні зобов’язання; Фн – фактична наявність оборотних коштів; М –вартість майна підприємства; С – середня вартість оборотних коштів; Т –тривалість періоду, за який обчислюється оборотність оборотних коштів; Дз –дебіторська заборгованість; Кз – кредиторська заборгованість; Р – обсягреалізації продукції; П – прибуток від реалізації продукції.