11 Варіант

Міністерство освіти і науки України

Вінницький національний технічний університет

Звіт практичної роботи №5

“Розрахунок оплати праці на підприємстві”

Виконав: гр. МІТ-18б

Перевірила: к.е.н., доц.

Бурєннікова Н.В.

Вінниця 2020

Розрахунок оплати праці на підприємстві

Мета роботи:

закріпити у студентів теоретичні знання та розвинути практичні навички розрахунку заробітної плати працівникам підприємства за різними її видами та системами.

Теоретичні відомості

Оплата праці − це грошове вираження вартості і ціни робочої сили, яке

виплачується працівникові за виконану роботу або надані послуги і спрямоване на мотивацію досягнення бажаного рівня продуктивності праці.

Оплата праці має важливе значення як для працівників, для більшості з

яких вона є основним джерелом доходів, так і для підприємства, оскільки

частка заробітної плати в додатковій вартості досить вагома, витрати на оплату

праці в сукупних витратах на виробництво продукції досить значні.

Заробітна плата працівника незалежно від виду підприємства визначається його особистим трудовим вкладом, залежить від кінцевих результатів роботи підприємства, регулюється податками і максимальними розмірами не обмежується .

Розміри, порядок нарахування і виплати заробітної плати регулюються

чинним законодавством України, відповідними указами і постановами,

галузевими інструкціями.

У Законі України «Про підприємства в Україні» йдеться про те, що

підприємства самостійно встановлюють форми, системи і розміри оплати

праці, а також інші види доходів працівників згідно із чинним законодавством.

Мінімальна зарплата − мінімальна сума заробітної плати, встановлена

державою і розрахована на основі прожиткового мінімуму, рівня оподаткування доходів працівників, міжгалузевих співвідношень в оплаті

праці, умов і розмірів оплати праці в бюджетних установах.

Предметом галузевої угоди є єдині для підприємств відповідної галузі

тарифна сітка для робітників і шкали співвідношень мінімальних посадових

окладів.

Конкретна диференціація заробітної плати працівників підприємства

відбувається за допомогою тарифної системи, яка є сукупністю таких

елементів: тарифних сіток; тарифних ставок; тарифно-кваліфікаційних

довідників; системи посадових окладів.

Загальний фонд оплати праці підприємства складається із фондів тарифної

заробітної плати погодинників і відрядників і цілого ряду доплат, тому

планування фонду оплати праці починають з розрахунку саме фондів тарифної

оплати праці.

Розрізняють тарифну і безтарифну системи оплати праці. До тарифної

відносяться дві форми оплати праці: погодинна і відрядна.

Контрактна система оплати праці ґрунтується на укладанні договору між

роботодавцем і виконавцем, в якому обумовлюються режим та умови праці,

права і обов’язки сторін, рівень оплати праці та інше. Договір може оплачувати час знаходження виконавця на підприємстві, фірмі (погодинна оплата праці) або конкретне виконане завдання (відрядна оплата).

Завдання для самостійного виконання

На одній із дільниць механічного цеху заводу газової апаратури

виготовляються комплекти деталей К 10 (10 штук), К 11 (20 штук), К 13 (5 штук). Виготовленням деталей К 10 займається бригада із 10 робітників, деталей К 11 - бригада із 2-х робітників 3-го і 4-го розрядів, деталей К 13 - один робітник 5-го розряду. Планом виробництва передбачається виготовити за місяць 6 комплектів. Вихідна база дорівнює 110% для деталі К 13 . Тарифна ставка 1-го розряду згідно з чинним законодавством. На 01.01.2020 року вона склала 28,31 грн/год. Тарифна ставка (оклад) майстра дільниці - 15000 грн. за місяць. Майстер відпрацював за місяць 18 днів із 22 робочих.

Таблиця 2.3 − Початкові дані для виконання завдання 2.1

| Варіант | Порядковий номер показника | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| а | б | в | г | д | е | є | ж | з |

| 11 | 22,8 | 3,5 | 1,5 | 1,7 | 7,1 | 85 | 176 | 44 |

Порядковий номер показника, поданого у таблиці 2.3

1. Нормативна трудомісткість деталі К10, н.-год.

2. Середній розряд робіт з виготовлення деталі К10.

3. Нормативна трудомісткість деталі К11 по 3-му розряду, н.-год.

4. Нормативна трудомісткість деталі К11 по 4-му розряду, н.-год.

5. Нормативна трудомісткість деталі К13, н.-год.

6. Виготовлено за місяць деталей К10, шт.

7. Виготовлено за місяць деталей К11, шт.

8. Виготовлено за місяць деталей К13, шт.

Керуючись даними таблиці 2.3 потрібно

1. Розрахувати розцінку за одну деталь К10 і загальний заробіток бригади за

деталь К10. Проста відрядна система оплати праці.

2. Розрахувати заробіток кожного робітника за деталь К11. Відрядно-

преміальна система оплати праці. Премія за виконання плану - 10% і за кожний відсоток перевиконання – 1,5%.

3. Розрахувати заробіток робітника за деталь К13. Відрядно-прогресивна

система оплати праці.

4. Розрахувати заробіток майстра дільниці за системою посадових окладів.

Премія за виконання плану за комплекти (повні) - 20% і за кожний комплект

понад план - 10%.

5. Зробити висновки.

Хід роботи.

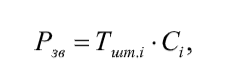

Розрахунок розцінки за одну деталь К10 і загального заробітку бригади за деталь К10. Проста відрядна система оплати праці. :

(формула 2.8) без сумиБ кількість * на розцінок 6 показник

– кількість

22,8 – трудомісткість

28,31 – Тарифна ставка грн. за год

3,5 – розряд (К)

Кі = 1,35+(3,5-3)*(1,5-1,35) = 1,425

Сі = С1 · Кі

Сі = 1,425*28,31 = 40,34грн.

Р(зв) = Т*Сі = 40,34*22,8 = 919,752 грн/штук

Зп. відр. = 919,752*85 = 78178,92 грн.

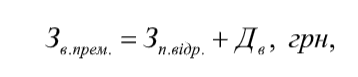

2. Розрахунок заробітку кожного робітника за деталь К 11. Відрядно-

преміальна система оплати праці. Премія за виконання плану - 10% і за кожний відсоток перевиконання – 1,5%. :

К3 = 1,35; К4 = 1,5

С3 = 1,35*28,31 = 38,33 грн/год

С4 = 1,5*28,31 = 42,47 грн/год

Р3 = 1,5*28,31 = 42,47 грн/шт

Р4 = 1,7*28,31 = 48,13 грн/шт

Зп.відр.3 = 42,47*176 = 7474,72 грн.

Зп.відр.4 = 48,13*176 = 8470,88 грн.

Дв3 = 10 + 1,5*(176/120)/100 = 1,466*7474,72 = 10957,9грн.

Дв4 =1,466*8470,88 = 12418,3грн.

Зв.прем.3 = 7474,72+ 10957,9= 18432,6 грн.

Зв.прем.4 = 8470,88 + 12418,3= 20889,18грн.

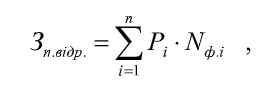

3. Розрахунок заробітку робітника за деталь К 13. Відрядно-прогресивна

система оплати праці.

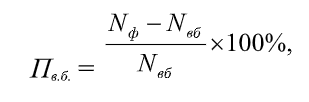

Вихідна база 33 штуки (30*110/100)

Пв.б. = 46-33/33*100 = 39,39

Отже, Прр = 75%

С5 = 1,7*28,31 = 48,13 грн.

Рзв = 48,13*7,1 = 314,723 грн/шт.

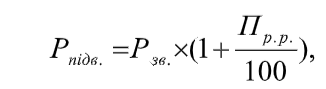

Рпідв.= 314,723 *(1+75/100) = 550,765грн/шт.

Зв.прогр.= 33*314,723 + (46-33)* 550,765= 10385,85 + 7159,94 = 17545,79 грн.

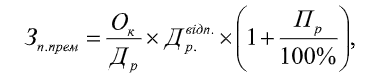

4. Розрахунок заробітку майстра дільниці за системою посадових окладів. Премія за виконання плану за комплекти (повні) - 20% і за кожний комплект понад план - 10%.

Пр. = 20%+10%*(8-6) = 40%

Зп.прем. = 15000/22*18*(1+40%/100) = 12 321,81 грн.

Висновок

Отже в даній роботі була розрахована оплата праці робітників різних розрядів за різними системами оплати праці. А саме: розцінка за одну деталь К 10 і загальний заробіток бригади за деталь К 10, за простою підрядною системою оплати праці. Заробіток кожного робітника за деталь К 11, за відрядно-преміальною системою оплати праці з преміями. Заробіток робітника за деталь К 13, за відрядно-прогресивною системою оплати праці. Та заробіток майстра дільниці за системою посадових окладів. Заробітна плата становить важливе значення як для працівника, так і для підприємства, оскільки значна частина витрат на виробництво продукції – це оплата праці.