ЗМІСТ:

ВСТУП………………………………………………………........…..…..…....3

Розділ І Планування і аналіз обсягів ВИРОБНИЦТВА МІНЕРАЛЬНИХ ДОБРИВ В УКРАЇНІ................….……….…..5

1.1 аналіз внутрішнього ринку виробництво міндобрив 11

розділ ІІ Особливості розміщення виробництва мінеральних добрив В УкраїнІ....................................14

1.1 Фосфоромісткі добрива: стан та перспективи розміщення підприємств з виробництва ..................................................……..16

1.2 особливості виробництва Калійних добрив ...…………18

1.3 розміщення виробництва Азотних добрив й аміаку ..19

розділ ІІІ зовнішній ринок україни .............................................21

СПИСОК ЛІТЕРАТУРИ .................................................................................24

ВСТУП

Хімічна промисловість складається з кількох галузей: гірнича хімія (видобування сировини), основна хімія (виробництво мінеральних добрив, неорганічних кислот і соди) та хімія органічного синтезу (виробництво полімерних матеріалів).

До провідної галузі основної хімії належить виробництво мінеральних добрив: азотних, калійних, фосфорних, комбінованих гранульованих.

Для підвищення врожайності овочевих культур і садів, а також підвищення родючості ґрунту велике значення має внесення добрив.

Напевно, всім відомо, що добрива у залежності від хімічного складу поділяються на мінеральні, органічні та бактеріальні.

Мінеральні добрива за наявністю елементів живлення поділяються на прості та комплексні. Прості містять тільки один основний елемент живлення. У залежності від того, який це елемент, вони підрозділяються на азотні, фосфорні, калійні, магнієві, борні й ін. Комплексні добрива в залежності від технології їхнього виробництва бувають складні, складнозмішані та змішані.

З органічних можна перелічити: гній, перегній, компост, пташиний послід, озерний мул, золу, торф.

Органічні та мінеральні добрива вносять як під овочеві культури, так використовують і в садах, і ягідниках. Також під овочі іноді використовують мікро та бактеріальні добрива.

Є ще садово-городні суміші, які являють собою вдалі, на думку виробників, суміші різних органічних і мінеральних добрив.

Як уже було сказано, мінеральні добрива бувають азотними, фосфорними, калієвими, складними та мікродобривами. Вони є продукцією хімічного виробництва та містять одну або кілька поживних речовин у високій концентрації.

Орієнтуючись у своєму розміщенні на певну сировину, споживача, трудові ресурси, хімічні підприємства утворюють промислові центри і вузли. Вузли хімічної промисловості особливого розвитку дістали в районах видобутку хімічної сировини. Окремі з них складаються з багатьох підприємств, розміщених у територіальній близькості, мають прямі виробничі або опосередковані довкіллям зв’язки (під’їзні шляхи, водні ресурси).

Основними центрами виробництва азотних добрив(аміачна вода, аміачна селітра, сульфат амонію) є Дніпродзержинськ, Запоріжжя, Алчевськ, Горлівка, Лисичанськ, Сіверськодонецьк. Вони розміщуються в районах коксохімічного виробництва.

Друга група підприємств, що виробляють добрива, тяжіє до споживача і розміщується в районах видобутку природного газу та на трасах газопроводів. Так виникли виробництва в Черкасах, Рівному, Одесі.

У Донбасі на базі використання відходів чорної і кольорової металургії, а також природної хімічної сировини сформувалися Слов'янсько-Артемівський, Лисичансько-Рубіжанський, Горлівський, Маріупольський вузли хімічної промисловості. Особливо потужним є Лисичансько-Рубіжанський вузол у Луганській області.

Слов'янсько-Артемівський вузол має своєрідну для Донбасу сировинну базу. В Горлівському вузлі на базі коксохімії виробляють азотні добрива.

Великі вузли хімічної промисловості сформувалися в Передкарпатті і Донбасі. В Передкарпатті найбільшими є Дрогобицько-Роздольський і Калусько-Долинський. До Дрогобицько-Роздольського вузла входять ВО «Сірка» в Новому Роздолі, виробництво калійних добрив у Стебнику, хімічні підприємства і виробництва в Бориславі, Жидачеві, Стрию, нафтопереробка у Дрогобичі і Дашаві, а також завод технічного вуглецю.

РОЗДІЛ І

ПЛАНУВАННЯ І АНАЛІЗ ОБСЯГІВ ВИРОБНИЦТВА МІНЕРАЛЬНИХ ДОБРИВ В УКРАЇНІ

В Україні історично склалися інші підходи до вирішення цієї проблеми. У СРСР забезпечення сільськогосподарських товаровиробників мінеральними добривами цілком знаходилося під державним контролем. Рішення по виробництву, розподілу і використанню добрив приймали централізовано і планово, виходячи з державних нормативів. Відповідно до централізовано визначених цілей сільськогосподарського виробництва радгоспи і колгоспи передавали замовлення на мінеральні добрива на розгляд у район для наступної передачі в обласні і центральні органи керування. Після збору інформації і відповідного коректування потреб на обласному і республіканському рівні визначалося державне замовлення на мінеральні добрива і планувався їхній імпорт відповідно до національних потреб. Заводи-виробники одержували квоти на виробництво мінеральних добрив, що потім передавалися державному органу. Усе здійснювалося централізовано через державне об'єднання "Украгрохім", що був головною координуючою організацією з питань забезпечення добривами і засобами захисту рослин, виконання агрохімічних робіт. "Украгрохім" було створено в Україні на початку 80-х років (спочатку воно називалося науково-виробничим об'єднанням "Укрсільгоспхімія").

Така система забезпечення села мінеральними добривами проіснувала до 1996 року, поступово руйнуючись в зв'язку з неможливістю держави фінансувати проекти, що вимагають значних капіталовкладень, а всі подальші схеми найчастіше просто копіювали її, узявши за основу систему централізованого розподілу добрив.

Так, у 1996 році забезпечення сільськогосподарських виробників мінеральними добривами здійснювалося відповідно до постанови Кабінету Міністрів України від 25 травня 1996 року №562. Ним передбачалося виробити і передати Міністерству сільського господарства і продовольства 352 тис. тонн мінеральних добрив у живильних речовинах, а саме: азотних – 217 тис. тонн, фосфорних – 107, калійних – 28 тис. тонн, при цьому витративши 1,837 млрд. куб. м природного газу на суму 146,6 млн. USD. З них 1,5 млрд. куб. м природного газу туркменського походження (по 80 USD за 1 тис. куб. м) повинна була поставити торгово-енергетична фірма "Itera Energy", а інші 0,337 млрд. куб. м – Державна акціонерна компанія "Укрресурси" за ціною 79 USD за 1 тис. куб. м з доставкою на хімпідприємства. Відповідальність за виробництво й відгрузку мінеральних добрив було покладено на Міністерство промисловості. Відповідальність за розподіл добрив – на "Украгрохім" – генеральному уповноваженому Мінсільгосппроду. Саме ця компанія разом з Мінпромом визначали обсяги й асортимент виробництва мінеральних добрив, а також їхніх постачальників по областях. Сільськогосподарські товаровиробники забезпечувалися мінеральними добривами під гарантії обласних і районних керівництв сільського господарства і продовольства на умовах здачі в липні – жовтні 1996 року на хлібоприймальні пункти Головхлібпродукту продовольчого зерна пшениці 3 класу, а у випадку його відсутності – еквівалентну кількість іншого продовольчого зерна. Звідси – негласні заборони місцевих адміністрацій на вивіз зерна за межі області до повного розрахунку за використані ресурси.

Однак господарства не змогли вчасно розрахуватися навіть за поставлені мінеральні добрива. Ще в 1998 році борг сільськогосподарських товаровиробників за мінеральні добрива, отримані в 1996 році, складав близько 20% від поставленого газу.

Незважаючи на це, для українського сільського господарства результати цього сезону можуть бути оцінені як задовільні: добрива були поставлені в повному обсязі. У цілому результати сезону для усіх виглядали зовсім непогано: село одержало добрива, хімпідприємства – обіцянки погашення заборгованості, постачальники газу – борги, що, з однієї, сторони давали можливість вибивати з уряду пільги і поступки по інших напрямках роботи, а з іншого боку – майже не відбивалися на реальній рентабельності операцій з газом через споконвічно високу ціну на нього, в яку були закладені ризики таких боргів. Результати сезону 1996 року привели до незначних змін в організації постачань мінеральними добривами наступного 1997 року.

По-перше, у цей раз власником природного газу для виробництва мінеральних добрив виступав Державний комітет з матеріальних резервів України. Участь у постачаннях газу інших постачальників виключалося.

По-друге, витрати газотранспортних організацій на транспортування газу підприємствам хімічної промисловості цього року зараховувалися як погашення заборгованості по обов'язкових платежах АТ "Укргазпрому" державному бюджету.

По-третє, реалізацію мінеральних добрив з доручення ДП "Украгрохім" здійснювало ВАТ "Агрохімцентр", що виділилося з ДП "Украгрохім" у травні 1996 року, а в липні 1996 року стало ВАТ "Агрохімцентр".

По-четверте, витрати ДП "Украгрохім", зв'язані з організацією вироб-ництва і забезпеченням сільськогосподарських товаровиробників мінераль-ними добривами відшкодовувалися за рахунок засобів, отриманих від реалі-зації мінеральних добрив, і були зафіксовані на рівні 3,5%.

З товаровиробниками, що мали заборгованість по державних замов-леннях попередніх років, договори на постачання мінеральних добрив у 1997 році не укладались. Еквіваленти обміну зерна на мінеральні добрива були трохи зменшені в порівнянні з 1996 роком.

Результати 1997 року виявилися значно гірше попереднього року. Крім того, що з'явилися нові борги перед газотрейдерами, що, у свою чергу, привели до росту боргів перед виробниками добрив, уперше програма постачань добрив селу була катастрофічно провалена. Стало ясно, що "косметичним ремонтом" схеми постачань ситуацію не виправити. І дійсно, наступні виправлення значно змінили систему робіт із забезпечення села мінеральними добривами. Усі зусилля, безумовно, були спрямовані на її лібералізацію, при цьому суть централізованого розподілу залишилася незмінною.

Відповідно до постанови Кабінету Міністрів України від 3 вересня 1997 року №977 був проведений конкурс, на якому були визначені оптові постачальники мінеральних добрив товаровиробникам. Серед претендентів були як українські, так і іноземні компанії. Переможців виявилося троє: "Українська газова компанія", "Укргаззбут", " і "Ітера Україна".

Переможці на договірних умовах забезпечували хімічні підприємства природним газом, електроенергією і сировинними ресурсами, необхідними для виробництва мінеральних добрив, і через систему "Украгрохім" повинні були поставити сільськогосподарським товаровиробникам 1,2 млн. тонн живильних речовин у мінеральних добривах (вартістю 242 млн. USD), з них 856 тис. тонн – азотних, 260 тис. тонн – фосфорних і 84 тис. тонн – калійних. В обмін на поставлені добрива постачальники добрив одержували векселі, випущені ДАК "Хліб України" на загальну суму 780 млн. грн. Відповідно до договору між ДАК "Хліб України", головним керівництвом Державного казначейства України і постачальниками мінеральних добрив ДАК "Хліб України" забезпечував зворотний викуп векселів до кінця 1998 року. Міністерство фінансів до кінця бюджетного року повинне було надати відстрочку постачальникам добрив по платежах у державний бюджет (у розмірі поставлених сільськогосподарським товаровиробникам добрив).

Постачанням і розподілом міндобрив з доручення ДП "Украгрохім" і ДАК "Хліб України" займалося ВАТ "Агрохімцентр".

Відповідно до постанови Кабінету Міністрів України від 10 грудня 1998 року №1953 організацією постачань газу хімічним підприємствам займалася НАК "Нафтогаз України", що укладала з підприємствами хімічної промисловості і "Укрзовнішхімпром" договори по постачанню природного газу в обсязі 1275 млн. куб. м для виробництва 0,5 млн. тонн добрив у живильних речовинах, з яких 420 тис. тонн повинні були бути поставлені сільськогосподарським товаровиробникам, а 80 тис. тонн – реалізовані на зовнішньому ринку з метою одержання засобів для закупки сировини, необхідної для виробництва фосфорних добрив.

Підводячи підсумки аналізу систем постачань минулих років, необхідно відзначити їх аналогічність. Зміни кожного року були найчастіше продиктовані не стільки бажанням поліпшення, скільки кадровими перестановками в уряді і політичній кон'юнктурі. І хоча централізований порядок забезпечення сільськогосподарських товаровиробників мінеральними добривами має деяку уявну привабливість для сільськогосподарських підприємств (можливість одержати авансом мінеральні добрива), він не тільки не рятує, а губить українське сільське господарство. Підтвердженням тому можуть служити наступні факти.

По-перше, через низьку платоспроможність господарства не можуть вчасно і цілком розрахуватися за мінеральні добрива. Вони з кожним роком "обростають" боргами й усе більше залежать від держави, що заважає розвитку вільного ринку в сільськогосподарській галузі. Крім того, сільськогосподарські товаровиробники просто звикають до ролі пасивного учасника ринку: продукцію забере той, хто виділив матеріально-технічні ресурси, і не ведуть маркетингових досліджень.

По-друге, для райагрохімів виконання таких постанов теж економічно невигідне, оскільки їхні витрати компенсувалися сільськогосподарськими товаровиробниками по залишковому принципу (якщо було чим).

По-третє, виконання такої схеми вимагає оформлення великої кількості документів (договорів, актів, відомостей, реєстрів і т.д.), що веде до додаткових витрат і втрати оперативності.

По-четверте, невиконання зобов'язань по розрахунках з хімічними підприємствами змушує їх відмовлятися від постачань мінеральних добрив на внутрішній ринок і шукати ринки збуту за рубежем.

Реформування сільгосппідприємств, що відбувається 2000-2001 року, відбилося й у схемі постачань мінеральних добрив. Забезпечення сільськогосподарських виробників мінеральними добривами відбувається за новою схемою. Наскільки ефективною вона буде можна говорити восени – після збирання врожаю. Відзначимо тільки, що по постанові №340 від 17 лютого 2000 року "Про механізм забезпечення сільськогосподарських товаровиробників мінеральними добривами в 2000 році" передбачалося поставити 300 тис. живильних речовин, інші будуть поставлятися по прямих і регіональних контрактах.

1.1. аналіз внутрішнього ринку виробництво міндобрив

Розуміючи перспективи агропромислового сектору економіки, останніми роками виробники добрив усе більше уваги стали приділяти внутрішньому ринку.[1]

Виробництво добрив, незважаючи на вдавану інертність, не стоїть на місці. Своїм корінням ця промисловість пішла в далеке минуле - 30-40-і роки минулого сторіччя. [1]

За підсумками 2000 року обсяг виробництва продукції мінеральних добрив склав 2304 тис. тонн., причому в порівнянні з 1999 р. виробництво скоротилося на 0,6%. У цілому ж по хімічній галузі зростання виробництва в 2000р. склало 5%.

У середині 2001 р. відставання у виробництві добрив у порівнянні з аналогічними періодами минулих років стає вже більш помітним. Змінюється і структура виробництва. В Україні абсолютно домінує виробництво азотних добрив, причому їхня частка має тенденцію до збільшення. У 2000 році виробництво азотних добрив збільшилося на 6,9% у порівнянні з 1999 роком — до 2 201,9 тис. тонн.

Причина «відставання» виробництва міндобрив від зростання виробництва в Україні й у хімії зокрема, складається в поступовій «переорієнтації» виробництва міндобрив із зовнішнього ринку на внутрішній. Причому переорієнтація ця відбувається «не від гарного життя». Справа в тому, що проти українських виробників мінеральних добрив порушений цілий ряд антидемпінгових розслідувань і зовнішні ринки для них поступово закриваються.

В Україні аміачну селітру на сьогоднішній день роблять ВАТ «Концерн «Стірол», ВАТ «Рівнеазот», Сєвєродонецкий «Азот», Черкаське ВАТ «Азот», «Дніпроазот» і Одеський припортовий завод.

У цілому, рекордний за останні 4 роки врожай в Україні в 2001 році був вирощений саме завдяки кращій, ніж у 1998-2000 р. забезпеченості міндобривами. Якщо подібна тенденція буде продовжуватися, українські виробники міндобрив остаточно переорієнтуються на внутрішній ринок.

Карбамід ніколи не був основним добривом в Україні. Вітчизняні аграрії застосовують головним чином аміачну селітру. Сечовина пропонується підприємствами-постачальниками за цінами 1200-1400 грн/т, мішки, із ПДВ. У мішках сечовину пропонують "Сіверськодонецький Азот", горлівський "Концерн Стирол", також фасування здійснюється в порту Херсона й у порту Південний (ТИС). Підприємства найчастіше не упаковують карбамід, як правило, фасування замовляється покупцем. Попит на товар сезонний, аграрії значно активізують закупівлі в лютому-травні. Частково український ринок оживає у вересні-жовтні. [1]

Варто відзначити, що при експорті карбаміду щомісяця Міністерством економіки встановлюються індикативні ціни. Крім цього, з усіх товарів хімічної промисловості індикативні ціни встановлюються і на аміак. [1]

Аміачна селітра як товар, стратегічно важливий для аграрної економіки України, також підкоряється державному регулюванню, однак у більш вузькому ракурсі. Тут застосовується державна реєстрація зовнішньоекономічних контрактів, а також проводиться постійний моніторинг ринку, публікуються довідкові ціни. Всі ці функції покладено на Міністерство економіки України та підлеглі йому організації. Однак, як показала історія, в період гострого дефіциту мінеральних добрив саме селітра для держави була пріоритетним добривом, що і відбивалося на політиці регулювання ринку. [1]

Для України селітра не тільки традиційний, але і найбільш прийнятний товар, як за ціною, так і за споживчими характеристиками. Коливання цін на селітру також є сезонним, як і на карбамід. [1]

Політика держави поступово зводиться з адміністративних до монетарних методів регулювання ринку. В 2001 році в першому кварталі діяла заборона експорту селітри. У 2003 році була розроблена програма продажу селітри аграріям за фіксованими (низькими) цінами. В обох випадках експортерам невигідно було вантажити селітру на внутрішній ринок і навіть виробляти її. [1]

Як показала практика, другий метод державного регулювання менш болючіший для заводів і для аграріїв, до того ж не позначається на погіршенні іміджу України у світовому співтоваристві. [1]

Позитивним моментом є і те, що кількість добрив, яка замовляється Мінагрополітики щорічно, наближається до реальних цифр споживання їх ринком. Так, у 2003 році квота з аміачної селітри на внутрішній ринок була замовлена в обсязі 1226 тис. тонн, а виконана на 496 тис. тонн, у 2004 році цифра склала 886 тис. тонн, виконана на 741 тис. тонн. У 2005 році замовлення тільки на азотні за поживними речовинами склав 337 тис. тонн, однак у 2005 році прогнозується сильний спад споживання селітри в порівнянні з минулими роками. [1]

РОЗДІЛ ІІ

ОСОБЛИВОСТІ РОЗМІЩЕННЯ ВИРОБНИЦТВА МІНЕРАЛЬНИХ ДОБРИВ

Хімічна промисловість України, як і решта галузей промисловості, за радянських часів розвивалася, задовольняючи насамперед потреби Москви. Тому її структура нині не зовсім відповідає потребам народного господарства нашої країни. Крім того, у спадок від командно-адміністративної системи країні дісталися підприємства здебільшого із застарілим устаткуванням і мало ефективними очисними системами. Тому розвиток хімічної промисловості України за ринкових відносин починає чимдалі більше залежати від екологічних проблем.

Особливістю української промисловості, що робить мінеральні добрива, є віддаленість від сировинної бази і близькість до портів Чорного моря.

В даний момент у структурі українського виробництва мінеральних добрив домінують азотні:карбамід, аміачна селітра, сульфат амонію.

Потужності по виробництву інших видів добрив незначні чи ж не використовуються. У 2000 році зі зроблених в Україні 1,554 млн тонн мінеральних добрив на частку азотних приходиться 94%, фосфорних — 5% і калійних — 1%.

У цілому перспективи зовнішньої торгівлі для українських виробників добрив виглядають досить непоганими. По оцінках українських виробників восени 2000 року склалася досить сприятлива кон'юнктура на світових ринках. Особливо це стосується азотних добрив і аміаку. Багато виробників азотних добрив сподіваються в 2001 році збільшити експорт.

Для українських підприємств перспективним виглядає міжурядова угода, що укладена з Угорщиною про спеціальні квоти на постачання аміачної селітри українськими підприємствами. Це може відкрити для наших виробників ринок Центральної Європи за умови, що українська сторона буде дотримувати обговореного рівня цін і обсягів постачань.

Однак ускладнюють ситуацію антидемпінгові процеси, що починаються у Європі у відношенні карбаміду й аміачної селітри із СНД і ряду азіатських країн, що може закрити надовго європейський ринок для наших підприємств.

До того ж деякі українські виробники побоюються, що з настанням зими стане відчуватися значний дефіцит газу і, як наслідок, виростуть ціни на енергоносії і виробничі витрати. І українська продукція не зможе настільки успішно конкурувати на зовнішньому ринку з продукцією Росії та інших країн.

1.1 Фосфоромісткі добрива стан та перспективи розміщення підприємств з виробництва

Виробництво фосфорних добрив, як правило, тяжіє до районів їх споживання (на 1 т простого суперфосфату витрачається 0,5 т сировини). Їх виготовляють у Сумах, Вінниці, Костянтинівці і Одесі. Сировиною для їх виробництва до останнього часу були апатитові концентрати, що надходили з Кольського півострова.

В українському виробництві частка фосфорних добрив, як уже було сказано, складає приблизно 5%. Причому виробництво цих добрив в Україні в останні роки знизилося більш ніж у два рази.

Всі основні українські виробники цієї продукції знизили виробництво: «Рівнеазот» — на 52%, «Сумихімпром» — на 17%, Придніпровський хімзавод — на 73%.

Підприємства, що випускають фосфорні добрива,працюють на імпортній сировині (апатити Кольського півострова) та на місцевих фосфоритах. Найбільшими підприємствами є Вінницький і Костянтинівський хімзаводи, Одеський суперфосфатний завод, Сумське ВО «Хімпром», металургійний завод «Азовсталь», де з доменних шлаків виготовляють фосфорні добрива (фосфатшлаки).

Коксохімічна промисловість - комплексоутворююча галузь основної хімії. Вона добре поєднується з металургійним виробництвом. Так, низькокалорійний доменний газ використовується для обігрівання коксових печей. В свою чергу, висококалорійний газ, що утворюється при коксуванні вугілля, передається в мартени для виплавлення сталі і на прокатне виробництво. Крім того, з нього виробляються азотні добрива. Коксохімія є базою для розвитку великої кількості супутніх і допоміжних підприємств, які переробляють доменні і коксові гази, феноли, смоли тощо. З них виробляють сірчану кислоту, медичні препарати, пестициди і гербіциди, барвники, пластмаси, мінеральні добрива.

1.2 особливості виробництва Калійних добрив

Калій – дивний метал. Дивний не тільки тому, що ріжеться ножем, "пливе" у воді, горить і вибухає на її поверхні, офарблює полум'я у фіолетовий колір. Він неповторний тому, що входить до складу більш трьохсот мінералів, утримується в ґрунті, рослинах, організмах людини і тварин.[7]

Калійні руди – це гірські породи з підвищеним вмістом калію, що залягають глибоко в надрах Землі і не виходять на її поверхню. Відомо 10 видів калійних руд, до складу яких входять різні калійні мінерали, що, крім калію, містять натрій, магній, сірку і значну кількість хлору. Вважається, що мінімальний зміст KCl у рудах, придатних для виробництва калійних добрив, повинне бути не менше 18–20%.[7]

По змісту живильних речовин калійні добрива підрозділяють на двох груп.

1. Прості калійні добрива, що містять до 30% калію (ДО2ОБ), – природні калійні руди, калимаг і калимагнезия. Розмелені природні калійні руди іноді називають сирими калійними добривами.[7]

2. Концентровані калійні добрива, що містять більш 30% калію (ДО2ОБ), – хлористий і сірчанокислий калій, 30–40%е калійні солі, калийэлектролит і поташ.[7]

Виробництво калійних добрив розвивається в Прикарпатті у Калуші (Івано-Франківська обл.) і Стебнику (Львівська обл.) і місцях видобутку калійних солей, що обумовлене його значною матеріаломісткістю. Калійні добрива виготовляють також на титаномагнієвому комбінаті у Запоріжжі попутно з основним виробництвом.

1.3 розміщення виробництва Азотних добрив й аміаку

В Україні, як відомо, працює вісім великих виробників добрив. З яких 6 спеціалізуються на азотних добривах і є кістяком експортного та виробничого потенціалу України. Як відомо, Україна - один з провідних експортерів азотних мінеральних добрив у світі. Наша країна експортує мінеральні добрива в 70 країн світу. Основними покупцями є Бразилія, Туреччина, Мексика, В'єтнам, Індія. При цьому перелік основних покупців динамічно змінюється не тільки щорічно, але і щомісяця. На жаль, ринок мінеральних добрив в останні роки став мало прогнозованим і малопередбачуваним. Український товар змінює напрямок продажів з Азії на Латинську Америку і навпаки у залежності від поточної кон'юнктури ринку. [1]

Становлення азотної промисловості розпочалося з 30-х років. Зараз працюють декілька сучасних великомасштабних комплексів, які дісталися в спадщину від СРСР. Незалежна Україна так і не ввела нових потужностей у хімічній галузі. Серед нині діючих відзначимо ВАТ "Одеський припортовий завод", ВАТ "Азот", Черкаси, ВАТ "Концерн Стирол", ВАТ "Дніпроазот", ВАТ "Рівнеазот", ЗАТ "Об'єднання Азот". Цілком державним було тільки останнє підприємство, готується до приватизації і ВАТ "Одеський припортовий завод" (ОПЗ). [1]

Азотні добрива (аміачна селітра, карбомід, сульфат амонію тощо) отримують в результаті синтезу азоту повітря і водню, виділеного з відходів коксохімічного і доменного виробництва, а також природних газів. Підприємства, що виготовляють азотні добрива, розміщують поблизу крупних коксохімічних заводів у Донбасі і Придніпров'ї (Дніпродзержинськ, Кривий Ріг, Горлівка тощо), а також на трасі газопроводів в районах інтенсивного розвитку сільського господарства (Лисичанськ, Черкаси, Рівне) і в припортовому районі Одеси. Поряд з добривами тут, як правило, виготовляють азотну кислоту і супутні продукти, що використовуються для виробництва пластмас, синтетичних волокон, кіноплівки, різноманітних барвників.

В Україні серед азотних добрив найбільший обсяг виробництва приходиться на карбамід, що пояснюється його експортною спрямованістю. У 2000 році на долю карбаміду приходилось більш 61% усього випуску азотних добрив, питома вага аміачної селітри складала майже 31%, сульфату амонію — більш 4,5% і карбамідоаміачної суміші - близько 3%.

17 хімічних і коксохімічних підприємств роблять азотні добрива в Україні. У 2000 році було зроблено 3,015 млн тонн карбаміду.

В Україні лідерами по випуску карбаміду є ВАТ «Стирол» (Горлівка) і ВАТ «Дніпроазот» (Дніпродзержинськ). У 2000 році ці два підприємства випустили близько 48% від загального виробництва карбаміду.

Аміачної селітри в 2000 році в цілому по Україні було випущено 1,516 млн тонн. Більш 56% від загального виробництва цієї продукції приходиться на ВАТ «Азот» (Черкаси) і ДПП об'єднання «Азот» (Сєвєродонецьк).

ВАТ «Авдіївський КХЗ», ГГМК «Криворіжсталь» і ВАТ «Запоріжкокс» забезпечили випуск більш ніж 57% загальноукраїнського виробництва сульфату амонію. Усього ж цієї продукції в 2000 році було зроблено 223,2 тис. тонн.

Карбамідоаміачну суміш в Україні випускає лише ВАТ «Азот» (Черкаси), що зробив у 2000 році 146,3 тис. тонн цієї продукції.

РОЗДІЛ ІІІ

ЗОВНІШНІЙ РИНОК УКРАЇНИ

Внутрішній ринок через сильний економічний спад став абсолютно неплатоспроможним. Єдиним порятунком для підприємств був експорт.

З початком переходу до ринкової економіки і скороченням дотацій сільському господарству з боку держави внутрішнє споживання добрив в Україні, як і в сусідній Росії, скоротилося до мінімуму. У результаті вся промисловість мінеральних добрив країн колишнього Радянського Союзу переорієнтувалася на зовнішній ринок.

Головними покупцями добрив з України стали країни, що розвиваються. Благо, географічне місце розташування порту Південний дозволяло експортувати добрива майже в усі куточки земної кулі.

Порт Південний, в Аджалицькому лимані, став найбільшим перевалочним портом у Чорному морі та по праву завоював авторитетні позиції в рейтингу найбільш якісних і швидких портів світу. [1]

Якщо аналізувати попередні роки, то можна відзначити відносну стабільність ринку з моменту набуття Україною незалежності. У середині 90-х років розпочався підйом ринку, ознаменований початком закупівель Китаєм і низкою інших країн Південно-Східної Азії. У листопаді-грудні 1996 року Китай припинив закупівлі, після чого ринок знаходився в коматозному стані протягом 4 років. Тільки в 2001 році активність ринку сечовини зросла (в основному завдяки закупівлям країн Середземномор'я і Латинської Америки). Потім поступово почали активізуватися ринки Південно-Східної Азії. [1]

Виробниками мінеральних добрив для сільськогосподарських підприємств було поставлено 348,9 тис. тонн мінеральних добрив у перерахуванні на живильні речовини, з них 314,7 тис. тонн – азотних, 29,5 тис. тонн – фосфорних і 4,7 тис. тонн – калійних. Але аграрії не розрахувалися за отримані добрива. За станом на квітень 2000 року фактично було повернуто тільки 40% заборгованості сільськогосподарських товаровиробників за отримані в 1997-1999 роках мінеральні добрива. Загальний борг сільськогосподарських підприємств за поставлені в 1997-1999 роках добрива в квітні 2000 року складав 890 тис. тонн продовольчого зерна.

Трохи менше половини українського експорту аміаку забезпечує Одеський припортовий завод. Приблизно по 16—17% приходиться на «Стирол» і Сєвєродонецький «Азот». Близько 10 відсотків експорту аміаку приходиться на Черкаський «Азот» і майже 5% — на «Дніпроазот», Рівненське підприємство експортує менш 2% українського аміаку. Велика частина української продукції відправляється в Туреччину й Іспанію.

Світові котирування на карбамід і на сировину для виробництва азотних добрив - аміак - у порту Південний (Одеська область) є головним індикатором ринку, за яким укладаються рамкові контракти та відстежуються основні тенденції ринку азотних добрив. Щодо аміаку можна сказати те ж саме, що і про карбамід (однаково вигідне положення українського товару на світовому ринку).[1]

Найбільші обсяги карбаміду з України експортує концерн «Стирол» — більш чверті загальних обсягів. Ще 20% забезпечує Одеський припортовий завод. На частку «Дніпроазота» приходиться близько 15%. Основний потік експорту йде в Туреччину, Італію і Бразилію.

В Україні концерн «Стирол» є лідером по експорту аміачної селітри — майже 40% експортної продукції зроблено на цьому підприємстві. На частку Сєвєродонецька і Черкас приходиться відповідно 18,5% і 12%.

Основні споживачі української продукції — США, Іспанія, Туреччина, країни Західної Європи.

Експорт карбамідоаміачних сумішей забезпечений за рахунок черкаського «Азоту» і «Стиролу». Експорт цієї продукції спрямований, головним чином, у США.

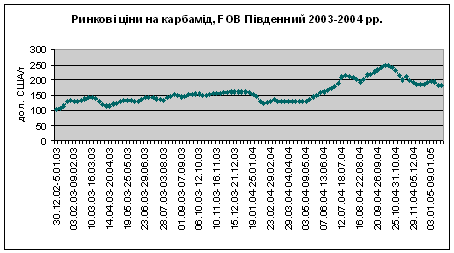

На діаграмі 1 наведена динаміка цін на карбамід з 2003 року. Саме цей період було ознаменовано значним зростанням цін.

Діаграма 1.

[1]

[1]Сульфат амонію з України експортують, крім коксохімічних заводів, черкаський «Азот» і «Сумихімпром». Велика частина сульфату амонію адресована в Туреччину і Єгипет.

12. Список літератури

1 Сайт „Проект аграрного Маркетингу” Сторінка „Перспективи розвитку експорту і тенденції споживання мінеральних добрив в Україні. Обсяги та ціни.„www.lol.org.ua [1]

2 Агроклиматический атлас Украинской ССР. - Киев: Урожай, 1964.-37 с. [2]

3 Агроклиматический справочник по Харьковской области. - Л.: Гидрометеоиздат, 1957.-179 с. [3]

4 Басманов Є.І. та ін. Географія України: Навч. посібник. - Харків, 1993. - 184 с. [4]

5 Басманов Є.І. Основи ведення сільського господарства та охорона земель: Конспект лекцій. - www.Basmanov.sky.net.ua [5]

6 За матерілами роботи Сухорукова А.І. д.е.н., Шестопалова Г.Г. к.е.н.,” Кон’юнктура окремих сегментів російського ринку і розширення присутності на них українських продуцентів” [6]

7 Калій та калійні добрива

Марчук І.У., Макаренко В.М., Розстальний В.Е., Савчук А.В. 2004 Доля [7]