Ім'я файлу: диплом_Бакшина (1).docx

Розширення: docx

Розмір: 97кб.

Дата: 20.11.2021

скачати

Пов'язані файли:

Тематика дипломних робіт ОКР Бакалавр.doc

ab6bc34d-2c16-4a58-a0b1-cd8bfb3fd3ff (1).docx

Режимний момент_Дуднік.В.docx

Курсовая.docx

Розширення: docx

Розмір: 97кб.

Дата: 20.11.2021

скачати

Пов'язані файли:

Тематика дипломних робіт ОКР Бакалавр.doc

ab6bc34d-2c16-4a58-a0b1-cd8bfb3fd3ff (1).docx

Режимний момент_Дуднік.В.docx

Курсовая.docx

Міністерство освіти і науки україни

запорізький національний університет

Економічний факультет

___кафедра економічної кібернетики___

Кваліфікаційна робота

______________________магістра_____________________

на тему Прогнозування обсягів реалізації торговельного підприємства засобами нейромережевого моделювання

Виконала: студентка _ VI _ курсу, групи_8.0519-ек

спеціальності __ 051 «Економіка»______________

освітньої програми __«Економічна кібернетика»__

Бакшина К.А. _____________________

Керівник _

Рецензент_

Запоріжжя

2021

Міністерство освіти і науки україни

запорізький національний університет

Факультет_економічний_____________________________________________

Кафедра_економічної кібернетики____________________________________

Рівень вищої освіти_магістерський___________________________________

Спеціальність __051 «Економіка»____________________________________

Освітня програма_«Економічна кібернетика»____ _______________________

ЗАТВЕРДЖУЮ

Завідувач кафедри ___________

«____»___________20____ року

З А В Д А Н Н Я

НА КВАЛІФІКАЦІЙНУ РОБОТУ СТУДЕНТОВІ (СТУДЕНТЦІ)

___________________ Бакшина Катерина Андріївна ____________________

1 Тема роботи (проекту) __ Прогнозування обсягів реалізації торговельного підприємства засобами нейромережевого моделювання

керівник роботи ________Іванов Сергій Миколайович , д.е.н._________

затверджені наказом ЗНУ від «___»______________20__року №___________

2 Строк подання студентом роботи __________________________________

3 Вихідні дані до роботи ___________________________________________

_________________________________________________________________

__________________________________________________________________

4 Зміст розрахунково-пояснювальної записки (перелік питань, які потрібно розробити)__________________________________________________________________________________________________________________________

5 Перелік графічного матеріалу (з точним зазначенням обов’язкових креслень) ________________________________________________________

____________________________________________________________________________________________________________________________________

6. Консультанти розділів роботи

| Розділ | Прізвище, ініціали та посада консультанта | Підпис, дата | |

| завдання видав | завдання прийняв | ||

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

7. Дата видачі завдання ______________________________________________

КАЛЕНДАРНИЙ ПЛАН

| № з/п | Назва етапів кваліфікаційної роботи | Строк виконання етапів роботи | Примітка |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

| | | | |

Студент ____________________ Бакшина К.А. __________

Керівник роботи (проекту) ____________________ Іванов С.М. _________

Нормоконтроль пройдено

Нормоконтролер ____________________________

РЕФЕРАТ

Кваліфікаційна робота магістра містить три розділи, с., рис., табл., джерела.

Об’єкт дослідження – обсяги реалізації торговельного підприємства.

Предмет дослідження – методи та моделі прогнозування обсягів реалізації торговельного підприємства засобами нейромережевого моделювання.

Мета роботи – побудувати нейромережеві моделі прогнозування обсягів реалізації торговельного підприємства.

Методи дослідження – порівняльний, логічний, аналіз та синтез, нейромережеве можелювання.

У роботі досліджено

ЗМІСТ

Факультет_економічний_____________________________________________ 2

Кафедра_економічної кібернетики____________________________________ 2

Спеціальність __051 «Економіка»____________________________________ 2

З А В Д А Н Н Я 2

НА КВАЛІФІКАЦІЙНУ РОБОТУ СТУДЕНТОВІ (СТУДЕНТЦІ) 2

Примітка 3

ВСТУП 7

РОЗДІЛ 1 9

ТОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ОБСЯГІВ РЕАЛІЗАЦІЇ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА 9

1.1 Аналіз обсягів реалізації торговельного підприємства 9

РОЗДІЛ 2 17

методита моделі ПРОГНОЗУВАННЯ ОБСЯГІВ РЕАЛІЗАЦІЇ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА 17

ВСТУП

На сучасному етапі, прогнозування – це невід’ємна частина діяльності кожного підприємництва. У зв’язку з чим виникає потреба у вдосконаленні прогнозів, які є необхідними для визначення подальших дій розвитку та використання ресурсів для найбільш ймовірних і ефективних варіантів планування.

Науково-теоретичну основу роботу склали праці таких вітчизняних та сучасних науковців як: С.Д. Бешелев, В.П. Герасенко, Б.Є. Грабовецький, М.Т. Пашута, Т.І. Макаренко, М.О. Соколов, Ю.І. Рижиков, В.В. Яцура та інших. Також для дослідження було взято дані підприємства роздрібної торгівлі та використано наступні моделі прогнозування: …..

Актуальність дослідження рогнозування обсягів реалізації торговельного підприємства засобами нейромережевого моделювання зумовлено тим, що діяльність кожного підприємства на ринку є важливою не тільки для його власників а й для держави в цілому. Оскільки, в умовах науково-технічного прогресу удосконалення економічної системи прогноз стає одним із вирішальних факторів формування стратегії і тактики розвитку для нині діючих та майбутніх підприємств. Тому роль прогнозування на сьогодні принципово зростає. В свою чергу, планування як основна функція менеджменту, зв'язує разом всі управлінські функції. Адже без планування чітко та раціонально визначити цілі та напрямки діяльності підприємство не зможе.

Об’єкт дослідження – обсяги реалізації торговельного підприємства.

Предмет дослідження – методи та моделі прогнозування обсягів реалізації торговельного підприємства засобами нейромережевого моделювання.

Мета роботи – побудувати нейромережеві моделі прогнозування обсягів реалізації торговельного підприємства.

Відповідно до мети роботи було поставлено та вирішено наступні завдання:

– проаналізовано поняття та сутність прогнозування обсягів реалізації торговельного підприємства;

– досліджено моделі та методи прогнозування обсягів реалізації торговельних підприємств;

– проведено аналіз обсягів реалізації торговельного підприємства;

– розроблено прогнози обсягів реалізації торговельного підприємства засобами нейромережевого моделювання.

Методи дослідження – порівняльний, логічний, аналіз та синтез, нейромережеве можелювання.

Наукова новизна роботи – у кваліфікаційній роботі

РОЗДІЛ 1

ТОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ОБСЯГІВ РЕАЛІЗАЦІЇ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

1.1 Аналіз обсягів реалізації торговельного підприємства

Основною метою підприємства в більшості випадків є отримання максимально можливого прибутку від реалізації продукції. В сьогоднішніх умовах жорсткої конкуренції практично на всіх ринках питання реалізації стоять на першому місці, а завдання виробництва займають підлегле становище. Як зауважив П. Дракер, відомий американський економіст, «результатом бізнесу повинен бути задоволений клієнт, всередині ж підприємства існують лише витрати ».

Для того, щоб задовольняти найрізноманітніші потреби споживачів, середнє і велике підприємства організовує власну мережу фірмових магазинів, або укладає договори з оптовими покупцями, намагаючись, щоб вони були тривалими і на великі обсяги поставок. Керівники малих підприємств вважають своїм серйозним досягненням висновок тривалого контракту з великим підприємством або володіння певною кількістю постійних клієнтів. І те й інше, для збереження завойованих позицій вимагає дотримання жорстких умов: виконання поставок в обумовлені контрактом терміни, підтримки необхідного рівня якості продукції (робіт, послуг). У той же час підприємство завжди повинно бути готове до того, щоб змінити асортимент продукції, що випускається, розширити номенклатуру пропонованих виробів або навіть перейти на випуск нових видів продукції, якщо такі будуть вимоги ринку.

Тому не випадково аналізу реалізації продукції приділяється особлива увага в системі економічного аналізу.

Обсяг виробництва і реалізації продукції є взаємозалежними показниками і на підприємстві вони повинні бути збалансованими. В умовах обмежених виробничих можливостей і необмеженого попиту на перше місце виходить обсяг виробництва продукції. Але в міру насичення ринку і посилення конкуренції не виробництво визначає обсяг продажів, а навпаки, можливий обсяг продажів є основою розробки виробничої програми. Підприємство має виробляти тільки ті товари і в такому обсязі, які воно може реально реалізувати [3, с.123].

Реалізація продукції – важлива заключна стадія кругообігу коштів підприємства. Від того, як організована система реалізації продукції, залежить неперервність виробничого процесу, оборотність оборотного капіталу, результати фінансово-господарської діяльності, рентабельність підприємства [].

Згідно чинного законодавства підприємство здійснює реалізацію своєї продукції, інших матеріальних цінностей на підставі прямих угод (контрактів) державного замовлення, через товарні біржі, мережу власних торговельних підприємств. Темпи зростання обсягу виробництва і реалізації продукції, поліпшення її якості безпосередньо впливають на обсяг витрат, на прибуток і рентабельність підприємства. Отже, на основі аналізу обсягів виробництва і реалізації продукції підприємство має можливість здійснювати регулювання, збалансування даних показників.

Обсяг виробництва й продажу товарів (виконання, надання послуг) – це основні показники, що характеризують діяльність організації, і аналіз цих показників має значення з метою оцінки своєї діяльності як у етапі планування виробництва так і виконання планів. Тому невипадково аналізу показників випуску та реалізації продукції приділяють особливу увагу в системі економічного аналізу.

Основна мета аналізу обсягів виробництва і продажів продукції –збільшення обсягів реалізації рентабельної продукції шляхом розширення частки ринку й отримання максимального прибутку; викриття найефективніших шляхів збільшення обсягу випуску і поліпшення її якості; розвідка внутрішніх резервів зростання обсягу виробництва.

Необхідно зазначити, що витрати мають комплексний характер та складаються з елементів витрат — сукупність економічно однорідних витрат. Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

Згідно П(С)БО «Витрати» № 16 витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства, за умови, що ці витрати можуть бути достовірно оцінені. Як зазначалося вище, визнання витрат відбувається за принципом нарахування та відповідності доходів та витрат, а отже, витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати визнаються у випадку, якщо:

· зменшення активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу підприємства;

· визнання на основі систематичного і раціонального розподілу економічних вигод, яке забезпечує актив протягом кількох звітних періодів;

· негайне визнання, якщо економічні вигоди не відповідають абоперестають відповідати загальним критеріям визнання активів;

· можливо достовірно оцінити суму витрат.

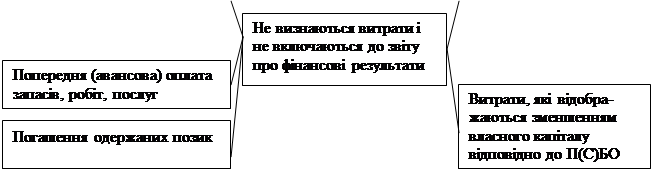

В той же час не всі витрати визнаються і включаються до звіту про фінансові результати (рис. 1.2).

Інші зменшення активів або збільшення зобовязань, що не відповідають ознакам, наведеним вище

Платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо

Рис. 1.2. Витрати не визнаються і не включаються до звіту про фінансові результати

За елементами можна виділити наступні види витрат, як матеріальні, на плату праці, амортизаційні, інші операційні, фінансові, інвестиційні та інші витрати.

Витрати класифікують за наступними ознаками:

· за елементами;

· залежно від способу включення до витрат окремих підрозділів;

· залежно від періодичності здійснення та обсягу виробництва та реалізації;

· за часовим фактором здійснення витрат і отримання доходу від них.

Залежно від способу включення до витрат окремих підрозділів виділяють прямі та непрямі витрати. Прямі витрати — відносяться безпосередньо до витрат окремих структурних підрозділів чи до витрат на транспортування конкретного виду товару, а непрямі — відносяться до всього підприємства в цілому або до групи товарів різних видів.

Залежно від періодичності здійснення та обсягу виробництва та реалізації виділяють постійні та змінні витрати. До постійних витрат відносяться ті виртати, величина яких не змінюються при різних обсягах виробництва та реалізації товарів; до змінних — витрати, величина яких прямо пропорційна обсягу виробництва та реалізації товарів.

Розглядаючи часовий фактор здійснення витрат і отримання доходу від них виділяють витрати звітних періодів і витрати майбутніх періодів.

Крім зазначених класифікаційних ознак, можна застосовувати додаткові ознаки класифікації — за ступенем реагування на зміну обсягів діяльності, за періодами, за центрами ві дповідальності чи місцем виникнення, за ступенем однорідності, за можливістю контролю в конкретному структурному підрозділі, за принципами організації управління.

До складу витрат торговельної діяльності належать витрати підприємств, що здійснюють таку діяльність, які виникають у процесі руху товарів, а також витрати підприємств громадського харчування, що пов'язані з випуском і реалізацією продукції власного виробництва.

Аналізуючи саму сутність діяльності торговельного підприємства легко дійти висновку, що загально виробничих витрат на даних підприємствах не буде, а матимуть місце лише адміністративні витрати (у складі: витрат на службові відрядження апарату управління, загально організаційних, корпоративних та представницьких, на оплату праці апарату управління, відрахувань на соціальні заходи, амортизації нематеріальних активів загальногосподарського призначення) та витрати на збут(витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції, на ремонт тари, оплату праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут, на маркетинг, на передпродажну підготовку товарів, на відрядження працівників, зайнятих збутом, на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом товарів, на транспортування, перевалку і страхування товарів, транспортно-експедиційні та інші послуги, пов'язані з транспортуванням товарів відповідно до умов договору поставки, на гарантійний ремонт і гарантійне обслуговування, інші витрати, пов'язані зі збутом товарів).

Розрахунок собівартості реалізованих товарів включає вартість реалізованих товарних запасів, визначену розрахунковим шляхом відповідно до П(С)БО № 9 «Запаси», та транспортно-заготівельних витрат (ТЗВ), які припадають на реалізовані товари. Причому ТЗВ можуть відноситися прямо на собівартість реалізованої продукції за умови, що ТЗВ понесені на транспортування продукції одного виду, та опосередковано (непрямі витрати, тобто ті витрати, що не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом) за умови, що транспортувалися декілька видів неоднорідної продукції.

До складу поточних витрат торговельного підприємства входять витрати обігу — представлені в грошовій формі витрати підприємства на здійснення процесу реалізації товарів, які складають за своєю суттю собівартість послуг з доведення товарів від виробника до споживача та пов'язаних із зміною форм вартості. До складу витрат обіг включають операційні витрати, ТЗВ, що припадають на реалізовані товари (продукцію власного виробництва підприємств громадського харчування далі продукція); відсотки за кредит, що відносяться до витрат фінансової діяльності.

1.2.

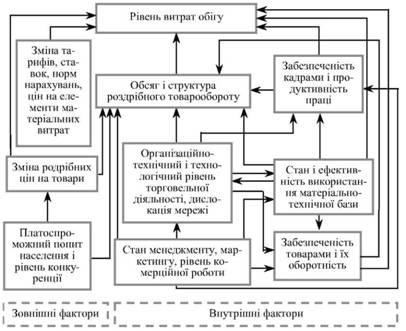

Ефективність управління витратами обігу в торгівлі значною мірою залежить від стану економічного факторного аналізу. Головне його завдання полягає у виявленні, вимірюванні і економічно обґрунтованій оцінці ролі факторів, які мають вирішальний вплив на формування рівня витрат.

Рівень витрат обігу самостійного торговельного підприємства є узагальнювальним якісним показником, що формується під впливом багатьох факторів і відображає основні аспекти його діяльності, а також конкретні умови роботи. Ці фактори поділяються на зовнішні (екзогенні) й внутрішні (ендогенні). Зовнішні фактори виражають умови і середовище функціонування суб'єкта господарювання. їх ще називають незалежними від підприємств. Тоді як внутрішні фактори переважно пов'язані з використанням ресурсів у процесі торговельної діяльності, тому вони розглядаються як залежні.

До зовнішніх факторів на рівні мікросередовища функціонування торговельного підприємства відносяться: зміна тарифів, ставок, норм нарахувань, цін на елементи матеріальних витрат; зміна роздрібних цін на товари; стан платоспроможного купівельного попиту і рівень конкуренції у районі діяльності (кон'юнктура ринку).

До внутрішніх економічних груп факторів належать такі: обсяг і структура, ритмічність і рівномірність виконання плану товарообороту; укомплектованість штату працівниками і продуктивність праці; стан і ефективність використання матеріально-технічної бази; стан товарних запасів і їх оборотність. Внутрішніми є також фактори організаційно-технічного характеру: організаційно-технічний і технологічний рівень торговельної діяльності; дислокація торговельної мережі; стан менеджменту, маркетингу, рівень комерційної роботи.

Більшість із перерахованих факторів впливають на рівень витрат обігу не ізольовано один від одного, а у взаємозв'язку, що необхідно брати до уваги в процесі аналізу. Напрям впливу і взаємозв'язок основних груп факторів, які формують рівень витрат обігу торговельного підприємства, показано на рис. 4.1.

Як видно з рис. 4.1, більшість зовнішніх і внутрішніх факторів впливають на витрати не тільки безпосередньо, а й опосередковано - через обсяг і структуру роздрібного товарообороту. Тому в процесі аналізу товарооборот розглядається як основний комплексний фактор формування рівня витрат обігу підприємств торгівлі.

Серед зовнішніх груп факторів зміна тарифів, ставок, цін на елементи матеріальних витрат впливає на рівень витрат обігу тільки безпосередньо. Тоді як зміна роздрібних цін має на витрати обігу як безпосередній, так і опосередкований вплив. Безпосередній вплив пов'язаний з тим, що деякі елементи і статті витрат залежать від обсягу реалізації товарів у вартісному виразі (витрати на оплату праці за розцінками, витрати на збір виручки та ін.). Опосередкований вплив фактора цін відбувається через роздрібний товарооборот, до якого визначається рівень витрат обігу. Обсяг товарообороту залежить не тільки від кількості проданих товарів, але і від рівня цін на них. Тому рівень витрат обігу змінюється в оберненому відношенні до зміни цін на товари. Разом з тим, необхідно врахувати, що це не означає зміни величини витрат на одиницю реалізованого товару.

Рис. 4.1. Укрупнена схема взаємозв'язку факторів, під впливом яких формується рівень витрат обігу торговельного підприємства

Такі зовнішні фактори, як платоспроможний попит населення і рівень конкуренції в районі діяльності торговельного підприємства впливають на витрати обігу лише опосередковано, через обсяг реалізації товарів і зміну цін на них.

Внутрішні економічні групи факторів, пов'язані з матеріально-технічною базою, працею, товарними ресурсами, впливають на витрати обігу як прямо, так і опосередковано - через обсяг і структуру роздрібного товарообороту.

Значний вплив на величину витрат обігу має забезпеченість кадрами і продуктивність праці. Це пов'язано з тим, що витрати на оплату праці займають найбільшу частку у витратах обігу торговельних підприємств. Зростання продуктивності праці веде до зниження витрат обігу у тому випадку, коли зростання товарообороту на одного працівника випереджає зростання середньої заробітної плати. Це досягається як за рахунок безпосереднього збільшення виробітку, так і за рахунок скорочення кількості працівників, впровадження нових форм торгівлі, раціонального розміщення торговельної мережі тощо.

На рівень витрат обігу суттєво впливає стан матеріально-технічної бази та ефективність її використання. Впровадження нової техніки, автоматів, холодильних установок, раціональне використання торгових площ дає значну економію витрат обігу. Вона досягається за рахунок підвищення продуктивності праці, збільшення пропускної здатності торговельної мережі тощо. Важливе значення при цьому має впровадження нових, прогресивних форм обслуговування, які сприяють збільшенню товарообороту на 1 м2 торгової площі, підвищенню продуктивності праці, скороченню затрат часу на купівлю товарів.

Важливим фактором формування витрат обігу є стан товарних запасів та їх оборотність. Чим швидше обертаються товари, тим нижчий рівень витрат на їх зберігання. І, навпаки, сповільнення оборотності товарів веде до збільшення цих витрат.

Необхідно також звернути увагу на черговість впливу розглянутих економічних груп факторів на рівень витрат обігу. Часто складається оманливе враження, що зростання товарообороту приводить до збільшення продуктивності праці, прискорення оборотності товарів, кращого використання матеріально-технічної бази, а все це сприяє зниженню витрат на кожну гривню обороту. Однак насправді все відбувається навпаки. Підвищення продуктивності праці, прискорення оборотності товарів, краще використання матеріально-технічної бази веде до зростання товарообороту і сприяє зниженню рівня витрат обігу.

Що стосується внутрішніх факторів як організаційно-технічного характеру, так і пов'язаних зі станом менеджменту то, як видно з рис. 4.1, вони лише опосередковано впливають на витрати обігу через розглянуті економічні групи факторів і товарооборот. Однак їх значення у формуванні витрат обігу не можна недооцінювати. Ефективний менеджмент в сучасних умовах розглядається як один із чинників формування прибутку підприємств.

Необхідно зауважити, що розглянуті групи факторів впливають не тільки на загальний рівень витрат обігу, але і на їх внутрішню структуру, яка виражає частку окремих статей витрат у загальному їх обсязі. Характер впливу факторів на окремі статті витрат обігу має свої особливості. Це пов'язано з відмінностями в економічному змісті окремих статей витрат, а також в умовах їх формування.

Показана на рис. 4.1 схема відображає в загальному вигляді взаємозв'язок основних груп факторів, що впливають на рівень витрат обігу як окремих магазинів, так і самостійних підприємств, які охоплюють магазини різних типів і спеціалізацій. Однак ступінь впливу тих чи інших факторів на рівень витрат різнотипних торговельних підприємств різний, що пов'язано із відмінностями у витратомісткості товарів, які реалізуються, і структурі товарообороту.

Залежність між розглянутими групами факторів і рівнем витрат обігу торговельного підприємства у більшості випадків не є детермінованою, а носить переважно стохастичний характер. Вивчення впливу факторів ускладнюється також і тим, що вони одночасно впливають не тільки на витрати обігу, але й один на одного. Кількісно визначити ступінь впливу основних факторів на рівень витрат обігу, з врахуванням їх взаємозв'язків та залежностей, можна лише з допомогою математичної статистики, зокрема множинного кореляційно-регресійного аналізу. Він використовується для вивчення нефункціональних зв'язків між явищами і процесами на основі масових спостережень. Наприклад, щоб вивчити з допомогою цих методів вплив тільки п'яти факторів на рівень витрат обігу в торгівлі споживчих товариств, необхідно використати дані як мінімум 50-60 таких товариств. Крім цього, є низка вимог відносно статистичної однорідності об'єктів, які вивчаються, певної відповідності їх параметрів закону нормального розподілу та ін.

Використання методів кореляції в аналізі витрат обігу можливе лише під час спеціальних досліджень діяльності певної сукупності підприємств торгівлі із застосуванням ПК і відповідних пакетів прикладних програм. їх проведення дозволяє виявити тісноту зв'язку між факторами, які вивчаються, і рівнем витрат обігу, знайти форму цієї залежності і кількісно її виразити у виді конкретного рівняння регресії, яке використовується в аналізі і плануванні.

На підприємствах торгівлі з метою аналізу впливу окремих факторів на відхилення фактичних витрат обігу звітного періоду від планового чи базисного рівнів використовують дещо спрощені методики розрахунків, які однак не виключають можливість застосування нормативних показників, отриманих в процесі кореляційно-регресійного аналізу.

1.3.Аналіз інформаційних джерел

РОЗДІЛ 2

методита моделі ПРОГНОЗУВАННЯ ОБСЯГІВ РЕАЛІЗАЦІЇ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

https://www.ukrlogos.in.ua/10.11232-2663-4139.04.35.html