Ім'я файлу: Порядок выдкриття та закриття рахунку.docx

Розширення: docx

Розмір: 129кб.

Дата: 14.01.2021

скачати

Розширення: docx

Розмір: 129кб.

Дата: 14.01.2021

скачати

План уроку

Професія: Обліковець з реєстрації бухгалтерських даних.

Модуль за СП(ПТ)О : ОРБД 2.2 Бухгалтерський фінансовий облік

Тема програми: ОРБД 2.2.1 Облік грошових коштів

Тема уроку: Порядок відкриття та закриття поточного рахунку та інших рахунків.

Тип уроку: Урок формування первинних умінь

Кількість годин: 6

Мета уроку:

Навчальна: Формування знань стосовно відкриття та закриття поточного рахунку та інших рахунків в банках.

Розвиваюча: Формування в здобувачів освіти уміння роботи з документами щодо оформлення розрахункових операцій.

Виховна: Формування культури виробничої діяльностіпри роботі з оформлення розрахункових операцій.

Матеріально-технічне забезпечення: Обчислювальна техніка

Методичне забезпечення: Огійчук М.Ф. «Бухгалтерський облік на сільськогосподарських підприємствах» Київ, «Вища освіта».;Бутинець Ф.Ф. «Бухгалтерський фінансовий огляд» Житомир ПП «Рута» План рахунків бухгалтерського обліку.

Методи і прийоми навчання: робота здобувачів освіти із дидактичними та інструкційно-технологічними картками, виконання завдань.

Хід уроку

І. Організаційна частина:

- перевірка наявності здобувачів освіти;

- перевірка готовності здобувачів освіти до заняття;

- допуск здобувачів освіти з правил безпеки праці перед виконанням лабораторних та практичних робіт.

ІІ. Вступний інструктаж:

2.1. Актуалізація знань:

- повідомлення теми програми і уроку;

- цільова установка уроку;

- перевірка (закріплення) знань, умінь і навичок за матеріалами попередніх занять, взаємопов’язаних з цілями та задачами даного уроку фронтальна бесіда, індивідуальне опитування.

Що таке готівка?

Які види розрахункових операцій ви знаєте?

Як ви уявляєте собі безготівкові розрахунки?

- пояснення характеру і призначення роботи здобувачів освіти, запланованої на уроці.

2.2. Пояснення нового матеріалу:

- пояснення нової інформації з демонстрацією нових операцій і прийомів професійної діяльності;

- пояснення характеру і послідовності виконання здобувачами освіти; запланованих робіт;

- попередження про типові помилки, яких припускаються здобувачі освіти: заповнення необхідних реквізитів не в повному обсязі

- опитування деяких учнів за новим матеріалом:

1.Суть поточного рахунку.

2. Порядок одержання грошових коштів у банку.

3. Яким записом оформляється повертання грошей з каси до банку?

4.Яким документом оформляється перехунки з розрахункового рахунку?

5. Яка кореспонденція рахунків складається при здійснені операції по оплаті з розрахункового рахунку постачальникам за попередньо отримані та оприбутковані товари?

6. В яких випадках при розрахунках складається платіжна вимога?.

- пробне виконання ними показаних прийомів для перевірки доступності нового навчального матеріалу: заповнити прибутковий і видатковий касові ордери.

- відповідь на запитання здобувачів освіти.

ІІІ. Поточний інструктаж:

видача завдань для самостійної роботи здобувачів освіти; Завдання№1(Додаток__)

ознайомлення учнів з критеріями оцінювання виконаних робіт;

самостійна робота учнів: ознайомлення та заповнення документів необхідних для відкриття та закриття поточного рахунку.

здійснення цільових обходів робочих місць здобувачів освіти:

обхід робочих місць здобувачів освіти; з метою перевірки дотримання охорони праці;

обхід робочих місць здобувачів освіти; з метою перевірки послідовності;

обхід робочих місць здобувачів освіти з метою перевірки дотримання інструкційно-технологічних карток;

обхід робочих місць учнів з метою надання консультацій.

прийом майстром виконаних робіт;

прибирання робочих місць.

IV. Заключний інструктаж:

аналіз діяльності учнів впродовж всього уроку:

розбір типових помилок, допущених при виконанні учбово-виробничих робіт, вказівка шляхів їхнього попередження;

об’єктивне обґрунтування виставлених здобувачам освіти оцінок;

V. Домашнє завдання.

Видача домашнього завдання :повторення теоретичного матеріалу з бухгалтерського обліку, Повторити рахунки класу 3 «Кошти, розрахунки та інші активи»

Майстер в/н________________________________

КОНСПЕКТ УРОКУ

Модуль за СП(ПТ)О : ОРБД 2.2Бухгалтерський фінансовий облік

Тема програми:ОРБД 2.2.1 Облік грошових коштів

Тема уроку:Порядок відкриття та закриття поточного рахунку та інших рахунків.

Порядок відкриття та закриття рахунків в установах банків

Для зберігання коштів і проведення розрахунків між учасниками розрахункових правовідносин відкриваються в установах банку різні за правовим режимом рахунки. Відповідно до діючого законодавства всі юридичні особи усіх форм власності та видів діяльності, а також громадяни України, іноземні громадяни, особи без громадянства, які є суб’єктами підприємницької діяльності, зобов’язані зберігати свої кошти на рахунках в установах банків. Ст. 31 Закону України «Про банки і банківську діяльність» передбачає, що клієнт банку має право відкривати поточний і валютний рахунки в одному із самостійно вибраних ним банків і має право користуватися іншими послугами інших банків. Порядок відкриття рахунків регулюється спеціальною інструкцією про відкриття банками рахунків у національній та іноземній валюті, затвердженою 4.02.1998 р. постановою Правління Національного банку України. Суб’єкти підприємництва можуть відкривати не більше двох поточних рахунків[1]. Якщо підприємство має в установах банків депозитні рахунки, то кошти на такі рахунки перераховуються з поточного рахунка підприємства і після закінчення строку зберігання повертаються на цей же поточний рахунок.

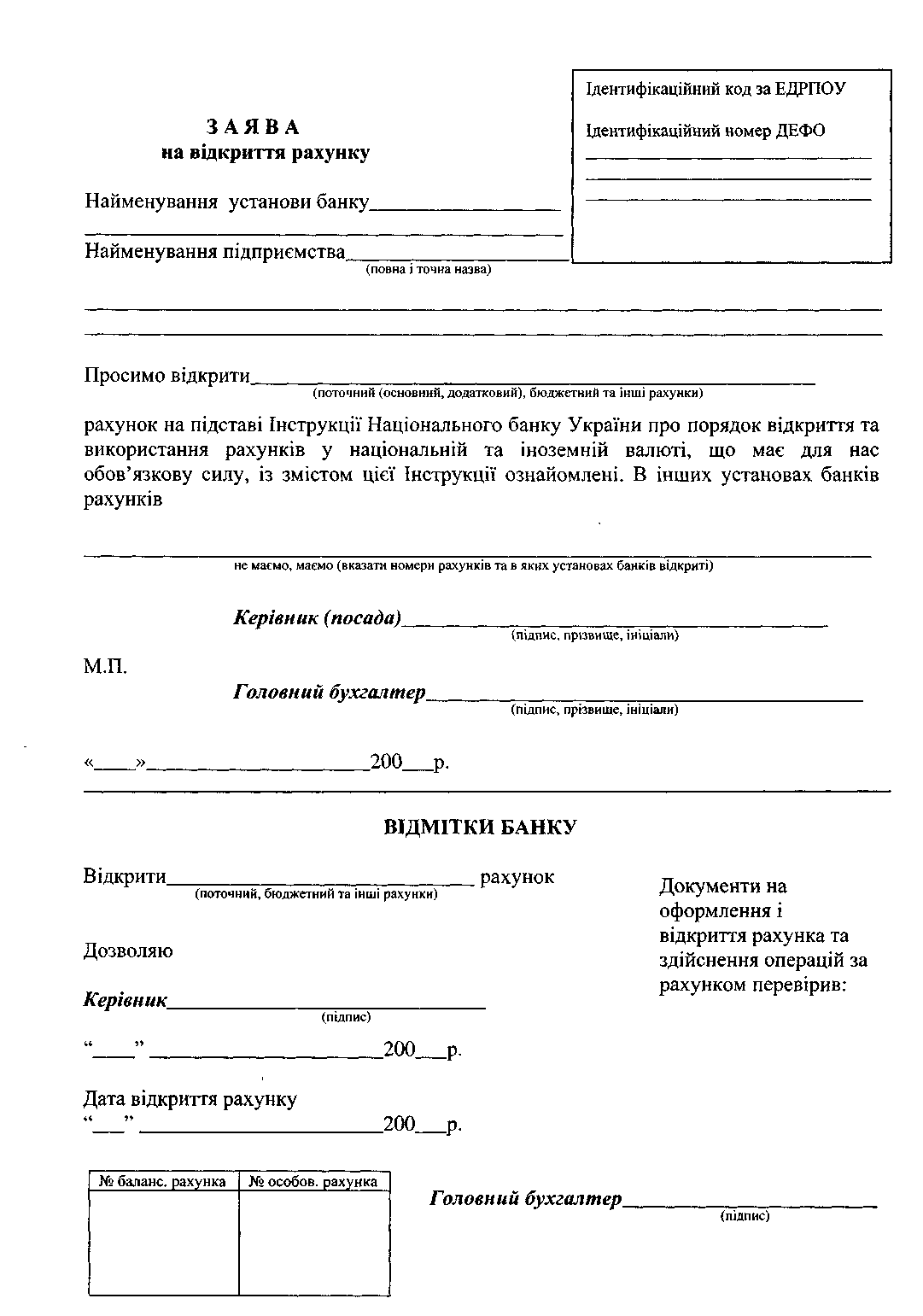

Для відкриття поточного рахунка в установі банку підприємства подають такі документи:

заяву на відкриття рахунка встановленого зразка, підписану керівником та головним бухгалтером власника рахунка;

копію свідоцтва про державну реєстрацію в органі виконавчої влади, засвідчену нотаріально чи органом, який видав свідоцтво про державну реєстрацію;

копію зареєстрованого статуту або положення, засвідчених нотаріально;

копію документа, що підтверджує взяття підприємства на податковий облік;

копію документа про реєстрацію в органах Пенсійного фонду України, засвідчену нотаріально;

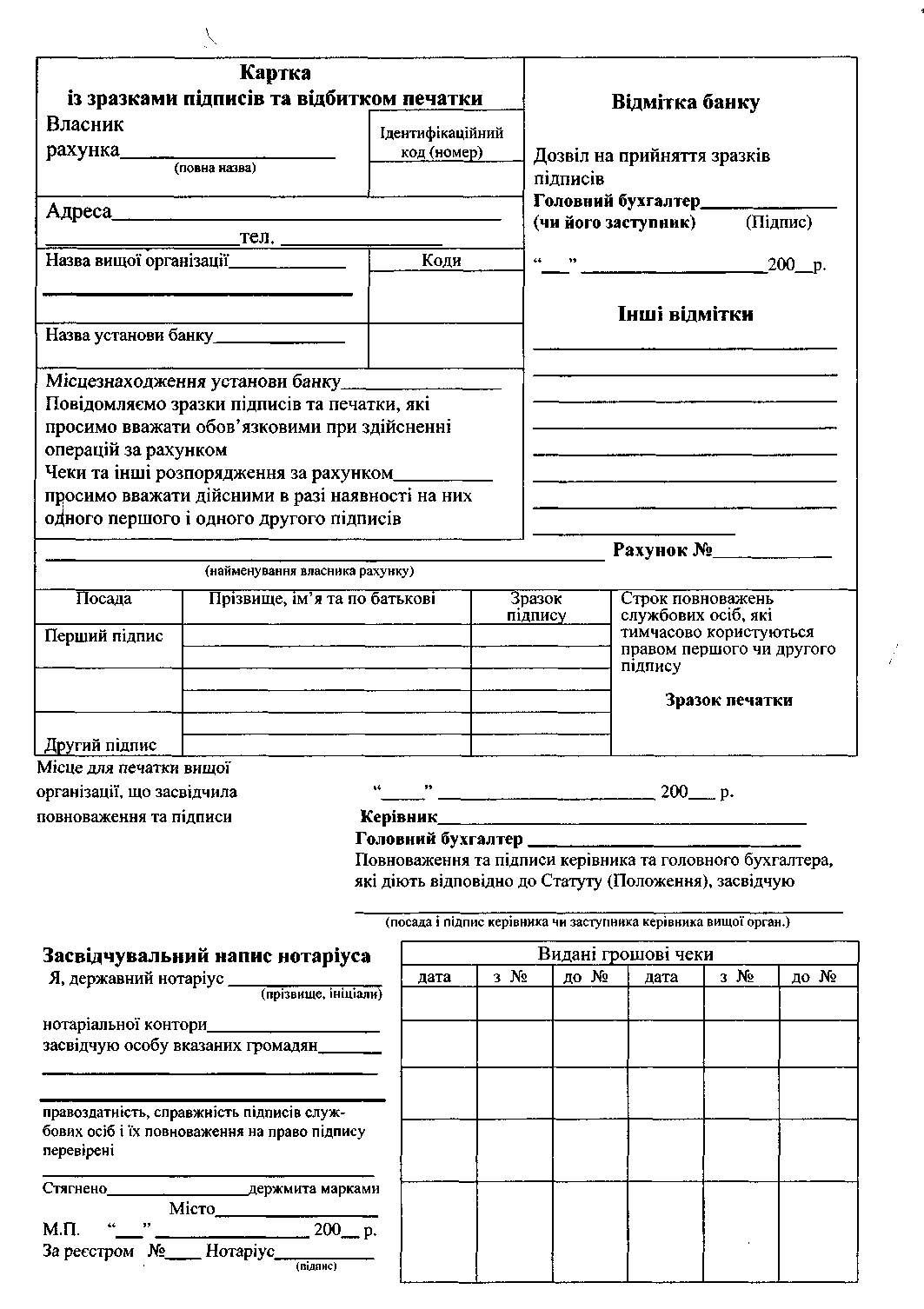

картку зі зразками підписів осіб, які розпоряджаються рахунками та мають право підпису розрахункових документів, і відбитком печатки встановленого зразка.

Право першого підпису належить керівнику підприємства, якому відкривається рахунок, а також службовим особам, які уповноважені керівником. Право другого підпису належить головному бухгалтеру та уповноваженим ним особам. По рахунках юридичних осіб, у штаті яких відсутні особи, яким може бути надане право другого підпису, а також підприємців (без створення юридичної особи) в установу банку подається нотаріально засвідчена картка зі зразком підпису лише власника рахунка. Зазначена картка може прийматися банком без відбитку печатки.

Цей перелік документів для відкриття рахунка в установі банку є загальним. Для деяких видів підприємств законодавством передбачено подання додаткових документів (наприклад, для орендного підприємства — нотаріально засвідчену копію договору оренди, а колективні сільськогосподарські підприємства, товариства споживчої кооперації, політичні партії, громадські та релігійні організації подають протокол загальних зборів про створення або копію протоколу, засвідчену нотаріально.

Інструкційна картка виробничого навчання.

Модуль за СП(ПТ)О : ОРБД 2.2Бухгалтерський фінансовий облік

Тема програми:ОРБД 2.2.1 Облік грошових коштів

Тема уроку: Порядок відкриття та закриття поточного рахунку та інших рахунків.

Інструктаж з техніки безпеки та охорони праці.

Перед початком роботи:

Здобувач освіти, який прийшов на виробниче навчання, повинен пройти вступний інструктаж з обов'язковим записом про його проведення у журналі реєстрації вступного інструктажу з питань охорони праці.

Повторний інструктаж проводиться на робочому місці з здобувачем освіти за програмою первинного інструктажу на кожному виробничому навчанні.

Допуск до роботи осіб, які не пройшли інструктаж і перевірку з питань охорони праці, забороняється.

Робоче місце повинне утримуватися в чистоті та порядку, освітлюватися розсіяним світлом:

стіл повинен містити лише предмети необхідні для виконання виробничого завдання (зошит, бланки, ручка, олівець, лінійка, калькулятор.) ;

Під час виробничого навчання забороняється:

Переміщуватись кабінетом без дозволу майстра;

Розмовляти по телефону;

Заважати іншим здобувачам освіти розмовами та питаннями.

При виникнені пожежі або іншої аварійної ситуації:

Попередити майстра;

Покинути приміщення.

Після закінчення роботи:

Прибрати робоче місце

Хід роботи

Завдання 1. Скласти перелік документів на відкриття рахунка в банку.

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

Завдання 2.

12 вересня 200Хp. Підприємство "Шляхова дільниця № 4" м. Лозова Харківської області в особі керівника А. С. Бойко і головного бухгалтера О. І. Мірошник звернулася у Лозівську філію КБ "Приватбанк" із проханням відкрити поточний рахунок.

Підприємству було запропоновано оформити заяву на відкриття рахунку та картку із зразками підписів. Заповніть ці документи використовуючи слідуючи дані:

Ідентифікаційний код підприємства "Шляхова дільниця № 4 -«03377873»

Рахунок 26007301770072

Нотаріус Тихонов В.Д. № в реєстрах 1874, 1875

Завдання 3. Скласти від імені підприємства «Шляхова дільниця № 4» заяву на одержання чекової книжки (25 сторінок). Дата оформлення заяви 17 вересня 200_ р. № 112. Інші необхідні дані для заповнення заяви містяться в завдані 2. Номер чекових книжок 2156803 по 2156828.

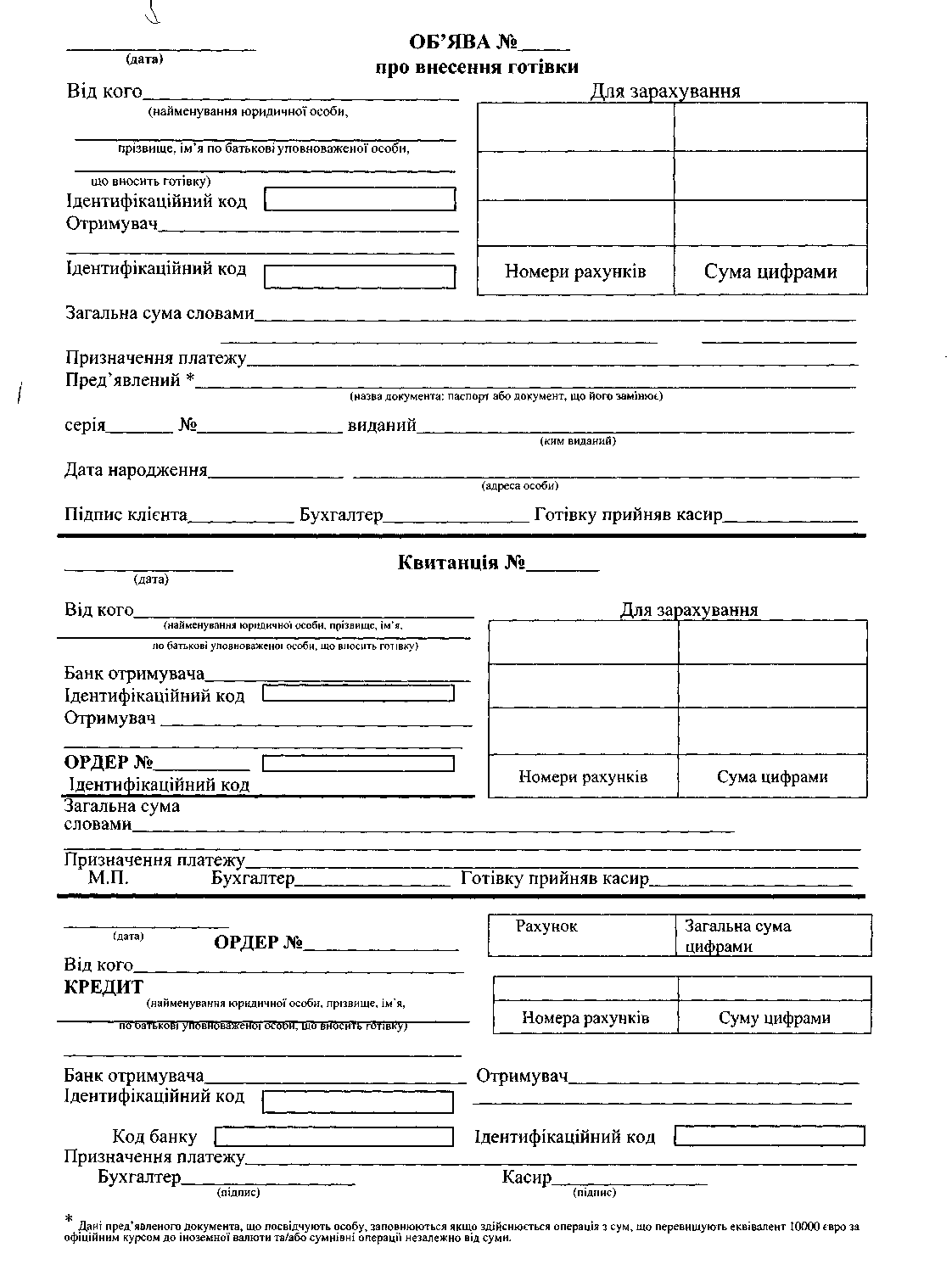

Завдання 4. Скласти об'яву на внесення готівки.

У касу підприємства «Шляхова дільниця № 4» надійшла виручка від наданих послуг населенню у сумі 1000 грн. Суму виручки від касир Онопко Лідія Петрівна 22 вересня здає в банк на рахунок.

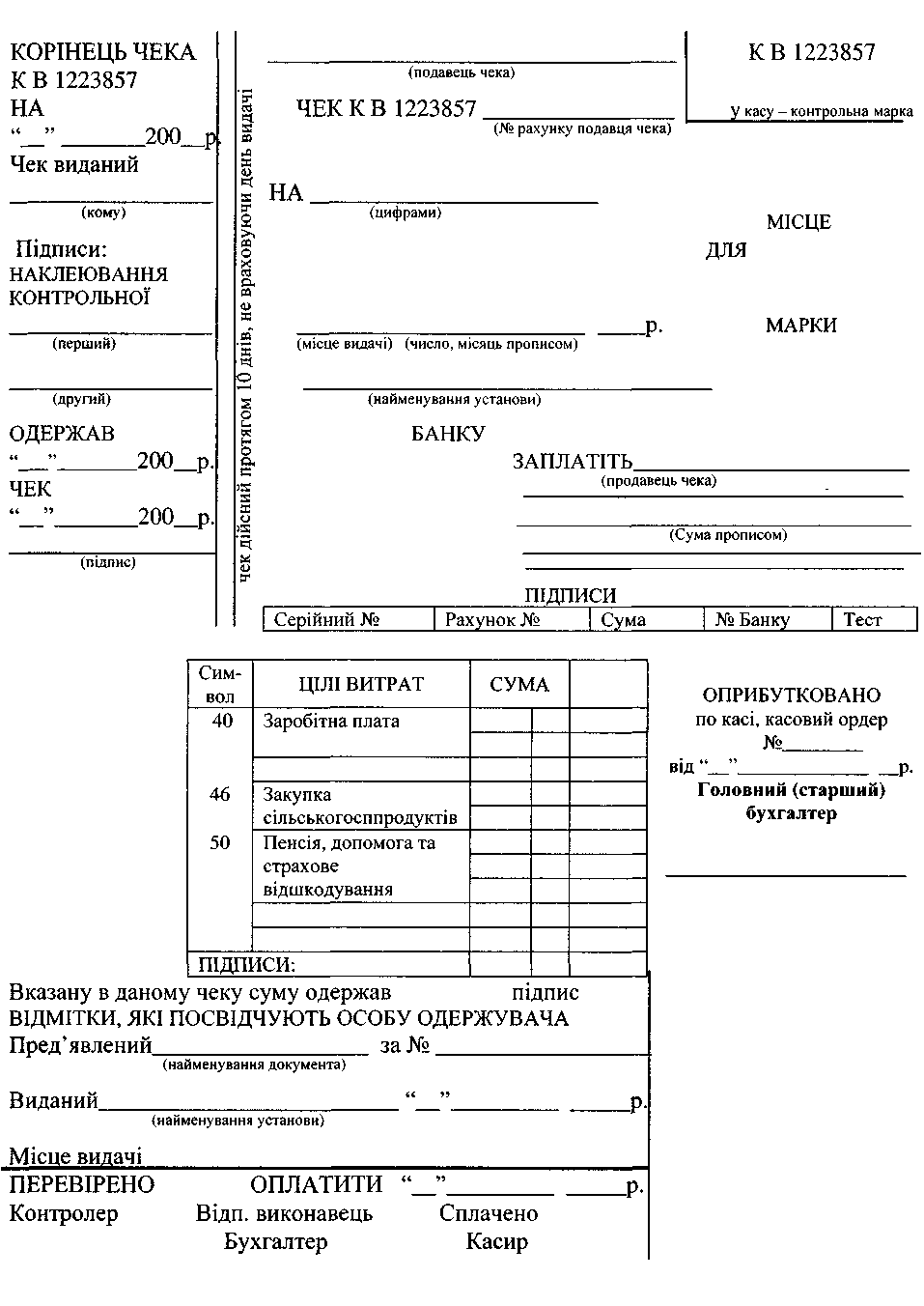

Завдання 5. Скласти грошовий чек.

Підприємство «Шляхова дільниця № 4» 22 вересня отримує готівку в банку на виплату заробітної плати в вересні місяці, сума 15162 грн. Кошти одержує в банку касир Онопко Лідія Петрівна (паспорт АВ 124878 виданий Лозівським відділом внутрішніх справ 11 квітня 2000 року).

Кошти оприбутковані з касовим ордером від 22.09.200__. № 22.

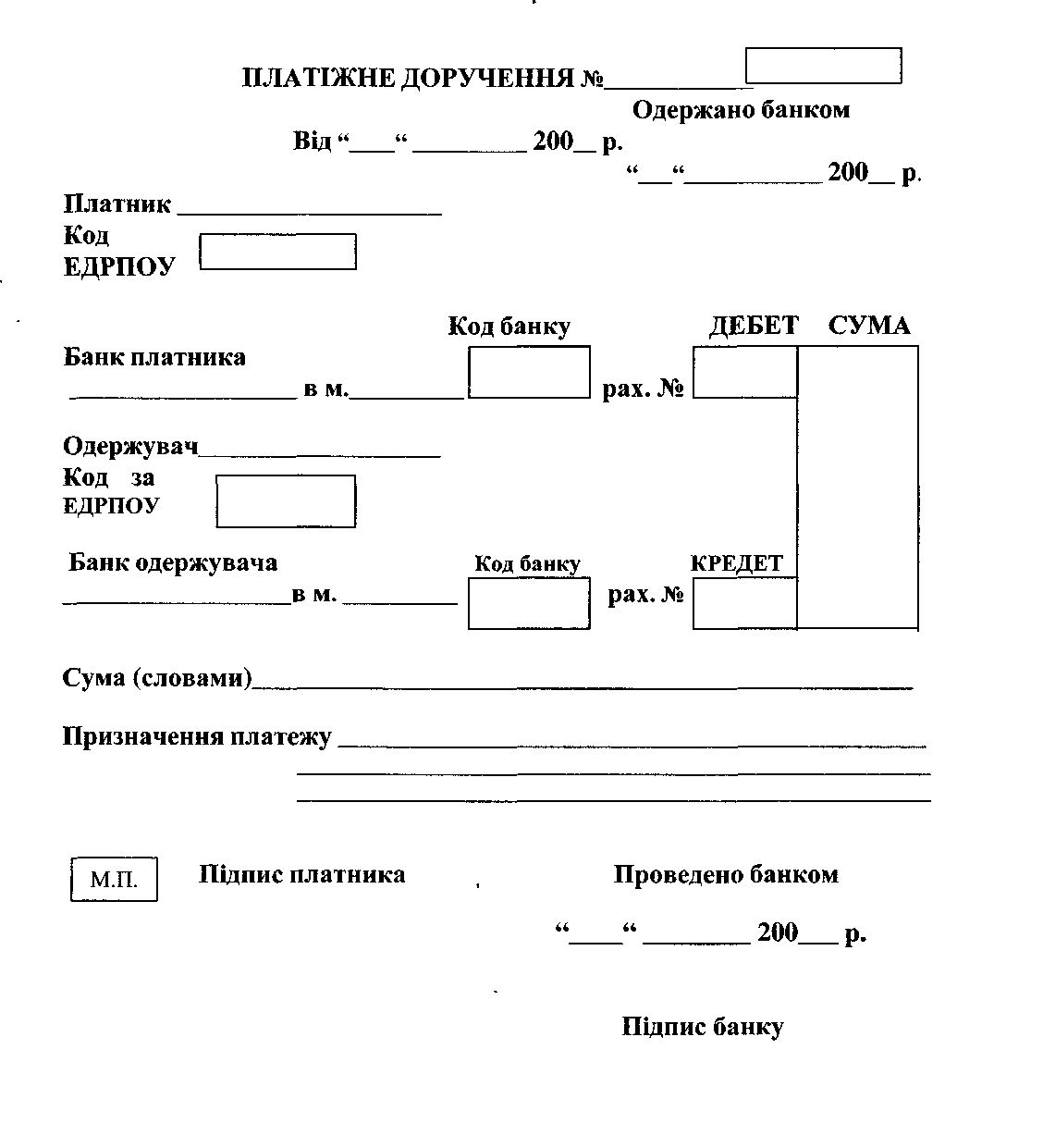

Завдання 6. Заповніть платіжне доручення № 1372.

22 вересня 200_р. Підприємство «Шляхова дільниця № 4» перераховує гроші Лозівському райавтодору / код 00686909, рахунок у банку 26004011985891 відповідно до рахунка фактури № 135 за гравій – 3500 грн. Рахунки підприємств у ВФКБ "Приватбанк". Код банку 302689.

Завдання 7. На підставі складених документів (завдання 4, 5, 6, )

зробити записи в особовому рахунку .

Вхідний залишок на початок дня складав 42767 грн. 82 коп.

| Особов. pax.№ | Відпов. вик. | Дата видачі | ДПД |

Вхідний залишок ________________________________

| Шифр опер. | Ном. докум. | Кореспондент | Дебет | Кредет | |||

| МФО банк | Рахунок | ||||||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

| | | | | | | ||

Разом оборотів_______________________

Вихідний залишок.___________________