Тема: «Основні фонди та оборотні засоби геодезичних підприємств»

Основні виробничі фонди підприємства: види та характеристика

До основних виробничих фондів відносяться ті засоби труда, що, знаходячись у сфері матеріального виробництва, безпосередньо беруть участь у виготовленні матеріальних благ (машини, устаткування і т. п.), створюють умови для здійснення виробничого процесу (виробничі будинки, спорудження, електромережі, трубопроводи й ін.), служать для збереження і переміщення предметів труда.

Основні виробничі фонди підприємства - це засоби труда, що беруть участь у багатьох виробничих циклах, зберігаючи при цьому свою натуральну форму, а їхня вартість переноситься на виготовлену продукцію частинами в міру зношування.

У практиці обліку і планування відтворення основних фондів підприємства використовуються як грошові, так і натуральні показники, оскільки основні фонди у виробничому процесі виступають не тільки як носії вартості, але і як сукупність певних засобів труда.

Грошова оцінка основних фондів необхідна для обліку їхньої динаміки, планування розширеного відтворення, установлення зносу, нарахування амортизації, визначення собівартості продукції і рентабельності підприємства, а також для здійснення господарського розрахунку.

Облік і планування основних фондів здійснюються не тільки в грошовому вираженні, але й у натуральних показниках у виді конкретних засобів труда. Це необхідно для того, щоб визначити технічний склад, виробничу потужність підприємств і галузей промисловості, установити завдання і шляхи ефективного використання виробничої потужності скласти баланс устаткування і т. д. Такі дані можна одержати за результатами інвентаризації основних фондів, що періодично здійснюються в промисловості.

За допомогою натуральних і грошових показників здійснюються необхідні групування різноманітних елементів основних фондів, У цих групуваннях окремі елементи основних фондів виділяються в щодо однорідні групи відповідно до їхнього призначення у виробничому процесі.

В даний час центральне статистичне управління класифікує основні виробничі фонди по наступних основних групах.

1. Будівлі. До цієї групи відносять будівлі основних, допоміжних і обслуговуючих цехів, а також адміністративні будинки підприємств.

2. Споруди. Сюди входять підземні і відкриті гірські виробітки, нафтові і газові свердловини, гідротехнічної й іншої споруди.

3. Передатні пристрої. Це пристрої, за допомогою яких відбувається передача, наприклад, електричної або іншої енергії до місць її споживання.

4. Машини й устаткування. У цю групу входять усі види технологічного устаткування, а також первинні і вторинні двигуни. У даній групі виділяються дві підгрупи:

а) силові машини й устаткування;

б) робочі машини й устаткування.

До першої підгрупи відносять:

парові і гідравлічні турбіни,

трансформатори,

вітродвигуни,

електромотори,

двигуни внутрішнього паління,

інші первинні і вторинні двигуни.

В другу підгрупу входять:

верстати,

преси,

молоти,

хімічна апаратура,

доменні і мартенівські печі,

прокатні стани,

інші машини й устаткування.

Виробнича структура основних фондів і її зміна за той або інший відрізок часу дають можливість характеризувати технічний рівень промисловості й ефективність використання капітальних вкладень в основні фонди. Зокрема, чим вище в складі основних фондів питома вага машин, устаткування й інших елементів активної частини основних фондів, тим більше продукції буде зроблено на кожну стоїмосну одиницю основних фондів.

Розходження виробничої структури основних фондів у різних галузях промисловості є результатом техніко-економічних особливостей цих галузей. Навіть підприємства усередині однієї і тієї ж галузі промисловості, як правило, мають неоднакову виробничу структуру основних фондів. Найбільше висока питома вага активних елементів основних фондів на підприємствах із високим рівнем технічної оснащеності і електроозброєності праці, де виробничі процеси механізовані й автоматизовані і широко використовуються хімічні методи обробки.

На виробничу структуру основних фондів впливає розвиток концентрації, спеціалізації, кооперування і комбінування виробництва, на неї впливає також капітальне будівництво. Домагаючись зниження вартості будівництва. наприклад, виробничих будинків, можна зменшити частку пасивних елементів основних фондів у загальної їхньої вартості і тим самим підвищити ефективність витрат, вкладених в основні фонди нового підприємства.

Все це говорить про те, що бізнес і суспільство зацікавлене в підвищенні частки машин і устаткування найбільш активної частини основних фондів і в зниженні питомої ваги насамперед будинків і господарського інвентарю без збитку для ефективного функціонування виробничого процесу.

Майже кожне підприємство може поліпшити структуру основних виробничих фондів за рахунок підвищення частки виробничого устаткування. Це можливо завдяки більш раціональному розміщенню устаткування усередині цехів, розміщення його на відкритих площадках, де це можливо, а також виносу з виробничих майданів невиробничих служб (складів, контор і т. д.) і розміщення на них додаткової кількості устаткування.

Структуру промислово-виробничих основних фондів варто розглядати й у галузевому розрізі. Вона відбиває рівень матеріально-технічної бази промислового виробництва, а також ступінь індустріального розвитку країни.

Основна частина виробничих основних фондів промисловості знаходиться на підприємствах важкої промисловості, у тому числі значна їхня частка сконцентрована в галузях, що забезпечують технічний прогрес у народному господарстві (у електроенергетиці, машинобудуванні, у хімічній, нафтохімічній і паливній промисловості, у чорній металургії й інших галузях).

Основні фонди, що знаходяться на підприємствах, поступово зношуються. Розрізняють фізичний і моральний знос.

Фізичний знос означає матеріальний знос основних виробничих фондів під впливом процесу праці, сил природи (стирання робочих органів, корозія металевих частин і конструкцій, гниття дерев'яних частин, вивітрювання і т. п.). Фізичний знос основних виробничих фондів знаходиться в прямої залежності від навантаження, якості відходу, рівня організації виробництва, кваліфікації робочих і інших факторів. Він визначається співвідношенням фактичного і нормативного термінів служби основних фондів. Для більш точного визначення зносу проводиться обстеження технічного стану основних фондів.

Під моральним зносом основних виробничих фондів розуміється їхня невідповідність сучасному рівню техніки, зниження техніко-економічної доцільності їхньої експлуатації.

З метою компенсації зносу основних фондів і нагромадження необхідних засобів для відтворення і відновлення основних фондів використовується система амортизаційних відрахувань. Амортизацією називається грошове відшкодування зносу основних фондів. Амортизаційні відрахування є одним з елементів витрат виробництва і включаються до складу собівартості продукції.

Щорічну суму амортизаційних відрахувань на реновацію основних фондів обчислюють шляхом множення середньорічної вартості основних виробничих фондів на відповідні норми амортизації і поправочні коефіцієнти до них, що враховують конкретні умови експлуатації окремих видів засобів праці.

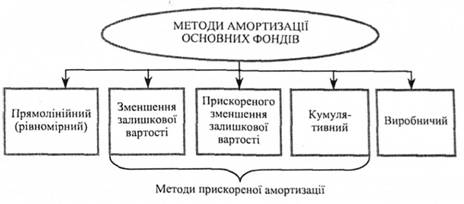

Величина амортизаційних відрахувань визначається трьома методами: рівномірним, рівномірноприскореним і прискореним (коли в перші три роки переноситься 2/3 первісної вартості основних фондів, а потім залишок - рівномірно).

Існують різні форми простого і розширеного відтворення основних фондів.

Форми простого відтворення - ремонт (поточний, середній, капітальний і відбудовний), модернізація устаткування (удосконалювання його з метою запобігання техніко-економічного старіння і підвищення техніко-експлуатаційних параметрів до рівня сучасних вимог виробництва) і заміна фізично зношених і технічно застарілих засобів праці.

Форми розширеного відтворення основних фондів:

технічне переозброєння (на якісно новому рівні) діючого підприємства;

реконструкція і розширення;

нове будівництво.

Основні напрямки поліпшення використання основних фондів і виробничих потужностей:

скорочення простоїв устаткування і підвищення коефіцієнта його змінності;

заміна і модернізація зношеного і застарілого обладнання; упровадження новітньої технології й інтенсифікація виробничих процесів;

швидке освоєння потужностей, що знову вводяться; мотивація ефективного використання основних фондів і виробничих потужностей;

розвиток акціонерної форми господарювання і приватизація підприємств і ін.

Амортизація основних фондів

Амортизація це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їхнього повного відновлення. Амортизаційні кошти надходять підприємству у складі виручки від реалізації готової продукції (робіт, послуг) і накопичуються для подальшого використання як джерела відтворення вартості основних засобів в амортизаційному фонді.

Амортизаційний фонд являє собою кошти для простого відтворення основних засобів. Проте якщо в результаті технічного прогресу у відповідних галузях народного господарства має місце зниження собівартості засобів виробництва, що там створюються, і, відповідно, зниження оптових цін на них, то амортизаційні кошти можуть виступати і як джерело розширеного відтворення основних засобів.

Амортизаційний фонд накопичується підприємствами поступово і використовується для вкладень в основні засоби не відразу, а в міру накопичення коштів. Тому якийсь час кошти амортизаційного фонду є вільними, вони або відкладаються на банківських рахунках, або вкладаються підприємствами в оборотні засоби і засоби обігу. Вкладення цих коштів (які є частиною фонду основних коштів) у оборотні засоби і засоби обігу переконливо свідчить про неприпустимість змішування понять "основні засоби", "оборотні засоби", "засоби обігу" з фінансовими поняттями "основні кошти", "оборотні кошти": вочевидь, У даному разі мова йде по фінансування оборотних засобів і засобів обігу за рахунок основних коштів. Така точка зору, проте, в економічній літературі і в господарській практиці поки що не знаходить визнання. Звичайно вільні кошти амортизаційного фонду відносять до оборотних коштів.

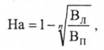

Амортизаційні відрахування здійснюються за певними нормами. Норма амортизації — це встановлений річний (квартальний) відсоток відшкодування вартості зношення частини основних фондів. Норми амортизації, які застосовуються на підприємстві, мають бути економічно обґрунтованими і спрямованими на своєчасне відшкодування основних фондів.

Норма амортизації (На) для певної групи обладнання визначається із залежності

де Вл — ліквідаційна вартість основних фондів певної групи, грн;

Тсл — термін служби основних фондів, визначений за технічною документацією, років.

Рис. Методи амортизації основних фондів

Сума амортизації (А) визначається як добуток первісної балансової вартості основних фондів та норми амортизації (На):

Перевагами прямолінійного методу є, насамперед, простота розрахунку амортизації, а також можливість рівномірно розподіляти амортизацію в кожному звітному періоді, що зручно для аналітичного обліку продукції, яка випускається та реалізується.

Недоліки цього методу полягають у тому, що при його застосуванні не враховується моральний знос об'єкта, а також необхідність збільшення витрат на ремонт в останні роки експлуатації основних фондів в порівнянні з першими.

З метою пожвавлення процесу відтворення основних фондів та захисту нагромаджених амортизаційних сум від знецінення, підприємствам дозволено здійснювати прискорену амортизацію основних фондів. Ці методи дають можливість протягом половини терміну корисного використання основних фондів відшкодувати 60—70 % їхньої вартості в результаті застосування підвищених норм амортизації.

Метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації.

Річна норма амортизації (у відсотках) обчислюється за формулою:

де n — тривалість корисного використання об'єкта основних фондів, років.

Суть методу прискореного зменшення залишкової вартості полягає в тому, що річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка використовується при рівномірному нарахуванні амортизації, і подвоюється:

де А — знос (накопичена амортизація).

Кумулятивний метод (метод суми чисел) характеризується більш високими нормами амортизації в першій половині строку використання і поступовим їх зниженням у другій половині. Норма амортизації тут— величина змінна і розраховується діленням числа років (що залишились до кінця амортизаційного строку служби) на кумулятивне число, яке є сумою чисел членів арифметичної прогресії (наприклад, від 1 до 7, якщо строк служби сім років). Кумулятивне число розраховується як сума числових значень років служби устаткування.

При семирічному терміні служби це дорівнюватиме

1 +2 + 3 + 4 + 5 +6 + 7 = 28, або(1 +7): 2x7 = 28.

Норма амортизації для першого року (коли залишилося сім років строку служби) дорівнюватиме

(7:28) х 100 % = 25 %,

для другого року (коли залишилось шість років служби):

(6:28)х 100% = 21,43%.

При використанні цього методу в перші три роки буде амортизовано понад 64 % вартості основних фондів, а через п'ять років — майже 90 %.

Досвід показує, що застосування методів прискореної амортизації основних фондів зумовлюється їх узгодженістю з конкретним механізмом ринкових відносин. Ці методи слугують для підприємств гарантією від втрат унаслідок знецінення основних фондів, посилюють роль амортизації як джерела нагромадження.

Виробничий метод амортизації грунтується на передбаченні, що функціональна корисність основних фондів залежить не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити або надати, використовуючи наявні засоби праці. При використанні цього методу річна сума амортизації визначається множенням фактичного обсягу продукції (робіт, послуг) на виробничу ставку амортизації:

де Qф — фактичний обсяг продукції;

СA— виробнича ставка амортизації.

Виборча вставка амортизації обчислюється за формулою:

де Qпл — загальний обсяг продукції (робіт, послуг), який підприємство планує виробити (виконати) за допомогою цих засобів.

Виробничий метод амортизації застосовується на промислових підприємствах з нерівномірним випуском продукції по періодах.

Оборотні засоби виробництва

Оборотні активи підприємства - це сукупність оборотних фондів та фондів обігу обігу.

Оборотні фонди являють собою частину засобів виробництва, які беруть участь в одному виробничому циклі, при цьому переносять усю свою вартість на вартість готової продукції і змінюють свою натуральпу форму. Це матеріали, конструкції, деталі тощо.

Фонди обігу — це частина оборотних засобів у вигляді товарно-матеріальних цінностей та грошових коштів підприємства, які функціонують у сфері обігу, забезпечуючії безперервність процесу виробництва.

Таким чином, оборотні фонди обслуговують сферу виробництва, і фонди обігу - сферу обігу.

Для того щоб країще зрозуміти сутність оборотних фондів та фондів обігу, розглянемо їх структуру. До оборотних фондів входять такі елементи:

Виробничі запаси, які необхідні для забезпечення процесу виробництва сировиною та матеріалами.

До виробничих запасів належать:

— основні матеріали, сировина, конструкції та деталі, які безпосередньо братимуть участь у процесі виробництва і саме з яких виготовлятиметься продукція;

-- допоміжні матеріали, конструкції, деталі, які на відміну від основних не пов'язані безпосередньо з виготовленням продукції, але| необхідні для виробничого процесу. До них належать мастильні матеріали, природні маси, паливо, запасні частини до устаткування тощо;

— малоцінний інвентар та інструментн, що швидко зношуються. За характером практичного застосування вони поділяються на малоцінний інвентар та інструмент і на господарський та конторський інвентар. Ці засоби праці об'єднуються в одній групі, незважаючи на різне призначення тому, що вони мають невелику вартість (приблизно до 225 гри. за одиницю) і відносно невеликий строк служби (до одного року). До цієї групі відносять також спецодяг, спецвзуття та нші захисні пристосування, незалежно від строку їх експлуатації та вартості.

Незавершене виробництво. Незавершене виробництво — це предмети праці, обробку (переробку) яких не завершено піднрнємством. Воно є лише на тих підприємствах, де тривалість виробничого циклу більша за один день. У вартісному виразі незавершене виробництво охоплює витрати на придбання матеріалів, запасних частин, конструкцій, сировини, заробітну плату та інші грошові кошти, необхідні для завершення виробничого циклу, але на кінець звітного періоду (місяця, кварталу, року тощо) такий цикл не встигає бути завершеним.

Витрати майбутніх періодів. До витрат майбутніх періодів належать витрати на виконання науково-дослідних та раціоналіалізаторських робіт, освоєння нової техніки, орендну плату та ін., які здійснюються в поточному році, але на собівартість продукції будуть віднесені в наступному періоді.

Залишки готової продукції на складах. До цих оборотних фондів належить та продукція, яка є на складах підприємства на кінець розрахункового періоду, але не оплачена замовником, тобто ще не продана.

Співвідношення між окремими групами оборотних виробничих фондів, виражене у відсотках, становить їх структуру. Більшу частину в цій структурі становлять виробничі запаси основних матеріалів, конструкцій та деталей. Проте слід зауважити, що структура оборотних засобів залежить передусім від специфіки виробництва. Наприклад, у будівництві приблизно 50—60% вартості оборотних фондів припадає на незавершене виробництво, а 25% — на основні виробничі запаси; на транспорті (крім перевезень на великі відстані) та в інших сферах інфраструктури незавершеного виробництва майже немає, а основних виробничих запасів та залишків готової продукції тут не має взагалі. Водночас приблизно 70% припадає на допоміжні виробничі запаси.

У забезпеченій нормальної виробничо-господарської діяльності підприємства, виконанні ностачально-збутових операцій, розрахунків із працівниками, а також у задоволенні інших виробничих та господарських потреб важливу роль відіграють фінансові ресурси, які перебувають у сфері обігу. Такі ресурси і створюють фонди обігу, до яких належать:

1) товарно-матеріальні цінності;

2) грошові кошти на розрахунковому рахунку підприємства в банку;

3) наявні кошти у касі;

4) кошти в розрахунках із замовниками (дебіторські заборгованості);

5) товари відвантажені та надані послуги.

Іншими словами, фонди обігу - це ті оборотні засоби, які в грошовій або речовій формі перебувають на підприємстві і які у будь-який момент можуть стати вільними коштами підприємства.

Оборотні засоби підприємства класифікують за такими ознаками:

— за місцем та роллю у процесі виробництва;

- за джерелом, утворення;

— за способами планування або нормування.

За місцем та роллю у процесі виробництва оборотні засоби ноді поділяються на оборотні фонди та фонди обігу, про які мова йшла вище.

За джерелами утворення розрізняють оборотні засоби власні та запозичені.Власними є засоби, що були придбані підприємством його створенні для забезпечення нормального функціонування. До власних оборотних засобів належать усі оборотні фонди підприємства, і також частина фондів обігу: статутний фонд, прибуток, амортизаційний фонд тощо, до позичених — тільки фонди обігу, представлені Різноманітнимн кредитами, позичками від інших організацій та установ.

За способами планування та нормування оборотні засоби поділяються на нормовані та ненормовані.

Нормовані оборотні засоби являють собою той їх мінімум, який необхідний для забезпечення безперебійного функціонування підприємства.

Ненормовані — це додаткові оборотні засоби, які використовуються, як правило, на розширення виробництва. Таким чином, до нормованих належать оборотні фонди підприємства, а до ненормовапих — фонди обігу.

Ступінь використання оборотних засобів характеризується такою системою показників:

1. Коефіцієнт оборотності оборотних засобів визначає, скільки оборотів можуть зробити оборотні засоби за певний розрахунковий період часу, і показує ту кількість продукції, яка припадає па одну гривню вартості оборотних засобів.

де О — річний обсяг випущеної продукції, гри.;

С — середньорічна вартість оборотних засобів, гри.

2. Фондомісткість характеризує, яка вартість оборотних засобів припадає,па одну гривню вартості випущеної продукції,

Цей покіазник обернений до коефіцієнта оборотіїості.

3. Період обороту оборотних засобів визначає ту кількість днів, паяку ^іринадає один оборот оборотних засобів;

,де Дк- Кількість календарних днів у періоді, що розглядається.

Коефіцієнт збереження оборотних засобів характеризує ефективність використання оборотних засобів і визначається так:

,де Но.з. — сумарний норматив обороших засобів.

5. Рентабельність оборотних засобів характеризує також ефективність їх використання.

,де Пб — балансовий прибуток підприємства.

Показники ефективності використання оборотних засобів можна визначати не тільки стосовно їх загального обсягу, а й окремо як для нормованої, так і для ненормованої їх частини. Крім того, можуть бути розраховані й індивідуальні показники оборотності оборотних засобів, що показують, які саме елементи спричинили уповільнення або прискорення обороту оборотних засобів. У разі потреби такі показники можна розрахувати на різніперіоди (рік, квартал, місяць).

Підприємства можуть збільшити ефективність використання оборотних засобів за рахунок такіїх заходів:

— зменшення строків виготовлення продукції в результаті механізації робіт, удосконалення технологічних процесів, більш широкого застосування конструкцій, агрегатів та напівфабрикатів;

— зменшення виробничих запасів поліпшенням організації матеріально-технічного постачання, зменшенням дальності їх транспортування;

— економії матеріальних ресурсів, кращого їх зберігання та обліку, суворого дотримання норм витрат матеріалів на одиницю продукції;

— удосконалення розрахунків із замовниками та вжиття інших заходів щодо поліпшення фінансової та платіжної дисципліни;

— упорядкування ціноутворення, застосування дійової системи економічного стимулювання.

Прискорення оборотності оборотних засобів зумовлює, з одного боку, збільшення обсягу виробленої продукції на кожну грошову одиницю поточних витрат підприємства, а з іншого — дає можливість вивільнити частину коштів і за їх рахунок створити додаткові резерви для розширення виробництва.

Порівнюючи показники оборотності оборотних засобів за два суміжні періоди або фактичного з плановим, можна визначити зміну величини оборотних засобів, яка викликана прискоренням або уповільненням обертання.

Загальний розмір зміни величини оборотних засобів за рахунок упровадження названих вище заходів визначається за формулою

,де Соз1, Соз2, — середня величина вартості оборотних засобів за два суміжні періоди.

Обсяг вивільнених або додатково залучених оборотних засобів за розрахунковий період визначається так:

,де Оп.р. — обсяг випущеної продукції за розрахунковий (звітний) період;

Д –кількість календарних днів у цьому періоді

Тзвіт, Тбаз. – тривалість обороту оборотних засобів відповідно у звітному та базовому періодах

За базову береться фактічна оборотність оборотних засобів у році, що передує плановому або звітному.

Фондоотдача, фондооруженность, фондоемкость (определение формулы)

При оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників:

1) узагальнюючі;

2) конкретні.

До узагальнюючих показників ефективності використання основних виробничих фондів відносять:

- фондовіддачу;

- фондомісткість;

- фондоозброєність праці;

- рентабельність основних фондів;

- коефіцієнт введення основних виробничих фондів;

- коефіцієнт вибуття основних виробничих фондів.

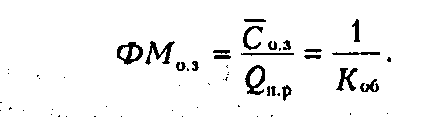

Під фондовіддачею (fB) розуміють показник ефективності використання основних виробничих фондів, який характеризує обсяг виробленої підприємством продукції (послуг) у вартісних вимірниках (ВП) одиницею основних виробничих фондів (ФСР). Її можна розрахувати за формулою:

Фондомісткість (fм) представляє собою показник, зворотний показнику фондовіддачі, тобто він показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (послуг). Його можна обчислити за формулою:

Під фондоозброєністю праці (fn) розуміють показник ефективності використання основних виробничих фондів працівниками підприємства, який розраховується як співвідношення вартості активної частки основних виробничих фондів Ф (II, III, IV) (тобто II, III та IV груп основних виробничих фондів за наведеною в п.6.2 класифікацією) і чисельності промислово-виробничого персоналу в максимально завантажену робочу зміну підприємства (Чпвп), тобто за формулою:

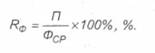

Під рентабельністю основних фондів (Rф) розуміють показник ефективності використання основних фондів підприємства, який розраховується як відношення прибутку від основної виробничої та невиробничої діяльності підприємства (П) до середньорічної вартості основних виробничих фондів (Фср), тобто за формулою:

Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) (квв) показує, на яку суму було введено фондів (ФВв) порівняно з їх вартістю на кінець підзвітного періоду (Фкл) і розраховується за формулою:

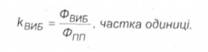

Коефіцієнт вибуття основних виробничих фондів з виробництва (кВиє) показує, на яку суму були вилучені фонди (ФВив) порівняно з їх вартістю на початок підзвітного періоду (Фпп). Він розраховується за формулою (6.23):

Досліджуване виробництво можна назвати надзвичайно ефективним, керуючись в своїх ви-І сновках високими показниками фондовіддачі, фондоозброєності та рентабельності основних фон-б/в та низьким показником фондомісткості. Запропоновані заходи підвищують ефективність ви робництва в межах вказаних змін.

До конкретних показників ефективності використання основних виробничих фондів відносять:

- коефіцієнт інтенсивного використання обладнання:

- коефіцієнт екстенсивного використання обладнання;

- коефіцієнт інтегрального використання обладнання;

- резерв виробничої потужності;

- коефіцієнт змінності роботи устаткування;

- напруженість використання устаткування;

- напруженість використання виробничих площ.

Коефіцієнт інтенсивного використання обладнання (kінт) показує, яку кількість продукції було виготовлено за одиницю часу (Рфакт) відповідно до технічної (паспортної) продуктивності (Рпасп) визначеної одиниці обладнання. Його можна обчислити за формулою:

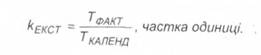

Коефіцієнт екстенсивного використання обладнання (kЕКСТ) показує, який часбуло витрачено для здійснення виробничих процесів (ТФАКТ) в календарному фонді робочого часу (Ткаленд) визначеної одиниці обладнання. Його можна обчислити за формулою:

При цьому ефективний фонд робочого часу (Тфакт) можна розрахувати відповідно до технічних умов експлуатації виробничого обладнання та режиму роботи підприємства за формулою:

де Тд - кількість робочих днів одиниці обладнання, яке бере участь у виготовленні цільової продукції, днів на тиждень;

Тзм - тривалість робочої зміни, обумовлена графіком роботи підприємства, годин на день;

nЗМ - кількість робочих змін, встановлена графіком роботи підприємства; kj - кількість робочих тижнів на рік (kT = 52);

Ттнп- технологічно неминучі перерви в роботі основного обладнання, годин;

Тпзр - планово-запобіжні ремонти основного обладнання (передбачені планом капітальні та поточні ремонти обладнання), годин.

Коефіцієнт інтегрального використання обладнання (кінтєгр) характеризує ступінь завантаження виробничого обладнання за його продуктивністю і часом роботи. Він розраховується як добуток індексів інтенсивного (кінт) та екстенсивного (кєкст) використання обладнання, тобто за формулою:

Резерв виробничої потужності (Rn) показує, на скільки можна підвищити ефективність використання виробничого обладнання згідно з умовами його використання за продуктивністю і часом. Його обчислюють за формулою:

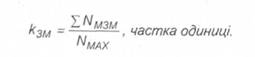

Коефіцієнт змінності роботи устаткування (kзм) показує, як використовується парк наявного на підприємстві обладнання протягом доби, він розраховується як відношення загальної кількості відпрацьованих машино-змін всіма одиницями обладнання (IІНТЕГР) до кількості працюючих одиниць обладнання в максимально завантажену зміну (Nmax), тобто за формулою:

Напруженість використання устаткування (μУ) показує, яку кількість продукції в натуральному відтворенні можна виготовити на одиниці виробничого обладнання, він розраховується як відношення загальної кількості виготовленої за підзвітний період продукції (Q) в натуральному вираженні до парку виробничого обладнання на підприємстві (N), тобто за формулою:

Напруженість використання виробничих площ (μПЛ) показує, яку кількість продукції в натуральному відтворенні можна виготовити на одиниці загальної або виробничої площі, він розраховується як відношення загальної кількості виготовленої за підзвітний період продукції (Q) до виробничої (загальної) ппощі на підприємстві (S), тобто за формулою:

1 2