Тема: Міжнародні банківські операції і послуги та їх класифікація.

ВСТУП

Перелік комерційних послуг центральних банків різних країн є традиційним і нагадує послуги звичайних фінансово-кредитних інститутів (депозитні, кредитні, розрахункові, консалтингові тощо).

Порядок надання міжнародних банківських послуг базується на традиційних механізмах, проте асортимент банківських продуктів різноманітний, усі процедури й розрахунки стандартизовані та базуються на використанні сучасних інформаційних технологій. Швидкість і якість передачі інформації – неодмінна умова ефективного функціонування фінансової системи. Банки використовують найсучасніші засоби зв'язку, переміщуючи ресурси між окремими сегментами ринку і країнами. Водночас науково-технічний прогрес постійно вимагає від світової фінансової системи дедалі витонченіших способів мобілізації грошових ресурсів для реалізації проектів великої вартості.

Дослідження валютно-фінансових умов зовнішньоторговельних контрактів засвідчили, що при здійсненні торговельних операцій важливо правильно вибрати форму розрахунків, оскільки це дає змогу контрагентам зменшувати витрати і ризики невиконання протилежною стороною зобов’язань за контрактом.

Особливості міжнародних розрахунків

Форми міжнародних розрахунків— це врегульовані законодавством країн-учасниць способи виконання грошових зобов’язань за зовнішньоторговельним контрактом. При цьому порядок здійснення форм міжнародних розрахунків так само регулюється міжнародними документами, які розробляють спеціально створені організації — Міжнародні торговельні палаті, Комісія з права міжнародної торгівлі ООН та ін.

Форми міжнародних розрахунків умовно поділяють на такі:

документарні (акредитиви, інкасо);

недокументарні (платежі з відкритим рахунком, авансові).

При розрахунках між країнами з розвиненою ринковою економікою переважають недокументарні форми. Документарні форми поширені при розрахунках з країнами третього світу, а також з деякими країнами Східної Європи. Це пов’язано з тим, що документарні форми дають можливість значно зменшити ризик неплатежу або непостачання товару.

Документарні форми розрахунків широко використовують в українській зовнішньоторговельній практиці. Зокрема, документарні акредитиви за імпортними операціями використовуються при розрахунках з партнерами Західної Європи, Північної Америки, Японії, тобто розвинених країн, що враховують підвищений ризик України і низьку платоспроможність українських імпортерів. У експортних операціях українські підприємства і банки використовують акредитиви при розрахунках з країнами третього світу, платоспроможність яких низька. Водночас багато українських підприємств успішно використовують недокументарні форми розрахунків.

Рис. 1. Форми міжнародних розрахунків

Кожна форма розрахунків містить певну частку ризику для експортера або імпортера і залежить від багатьох чинників: виду товару, ступеня взаємної довіри контрагентів, наявності кредитної угоди, платоспроможності зовнішньоторговельних партнерів, рівня попиту і пропозиції на конкретний товар, надійності залучених банків. Тому кожний контрагент намагається наполягати на тій формі розрахунків, за якої передбачається найменший ризик.

Міжнародні розрахунки є цілком самостійною системою, що пов’язана з рухом між країнами товарно-матеріальних цінностей та грошей і має певні особливості. Розглянемо основні з них.

1. На відміну від внутрішніх міжнародні розрахунки регулюються не тільки національними нормативними і законодавчими актами, а й міжнародними законами, банківськими правилами і звичаями, до яких належать:

Єдиний чековий закон, затверджений Женевською конвенцією 1931 p.;

Єдиний закон про переказний та простий вексель, прийнятий Женевською вексельною конвенцією 1930 p.;

Уніфіковані правила та звичаї для документарних акредитивів, остання публікація яких (№ 500) здійснена Міжнародною торговельною палатою (МТП) у 1993 p.;

Уніфіковані правила для інкасо, остання редакція яких набрала чинності з 1 січня 1996 р. (публікація МТП № 522);

Уніфіковані правила для контрактних гарантій, виданих МТП у 1978 р. (публікація № 325);

Уніфіковані правила для гарантій, що підлягають оплаті на вимогу, опубліковані МТП у 1992 р. (№ 458);

інші, що регулюють окремі форми і способи міжнародних розрахунків, визначають характер взаємовідносин учасників розрахункових операцій.

2. Міжнародні розрахунки здійснюються в різних валютах. З огляду на це на їх ефективність впливає динаміка валютних курсів; нормальне функціонування міжнародних товарно-грошових відносин досягається лише за умови вільного обміну національної валюти на валюту інших країн, безперешкодного руху грошей.

3. У країнах з частково конвертованою валютою держава використовує відповідні валютні обмеження, які безпосередньо впливають на валютні розрахунки.

Валютні обмеження— це законодавча або адміністративна заборона, лімітування і регламентація операцій резидентів та нерезидентів з валютою й іншими валютними цінностями. Валютні обмеження звужують можливості та підвищують витрати валютного обміну і платежів за міжнародними угодами. Валютні обмеження спричинюються здебільшого нестачею валюти, тиском зовнішньої заборгованості, розбіжностями платіжних балансів.

Основна мета введення валютних обмежень полягає в концентруванні валютних цінностей у розпорядженні держави, вирівнюванні платіжного балансу і підтриманні валютного курсу національної грошової одиниці.

Недокументарні форми міжнародних розрахунків

Авансові платежі. У міжнародній практиці розрахунків авансові платежі вважаються найвигіднішою формою для експортера.

Аванс — це грошова сума або майнова цінність, яка передається покупцем продавцеві до відвантаження товару в рахунок виконання зобов’язань за контрактом.

Розрізняють такі форми авансу:

товарну — передбачає передання імпортером експортеру сировинних матеріалів або комплектуючих, необхідних для виготовлення замовленого обладнання;

грошову — передбачає сплату покупцем встановленої за контрактом суми в рахунок належних за договором платежів до відвантаження товару (надання послуги), а іноді навіть до початку виконання контракту.

Аванс може надаватися:

у розмірі повної вартості контракту (замовлення) (попередня оплата);

у вигляді частки, відповідного процента вартості контракту.

У світовій практиці розрахунків авансові платежі використовуються у таких випадках:

якщо продавець не впевнений у платоспроможності покупця;

при нестабільній економічній і політичній ситуації у країні покупця;

при постачанні дорогого обладнання (кораблів, літаків), виготовленого за індивідуальним замовленням;

при поставках рідкісних, дефіцитних товарів, а також товарів стратегічного призначення (ядерного палива, зброї);

у разі тривалих термінів дії контракту.

Переваги авансу для експортера, особливо за попередньої оплати, полягають у такому:

експортер захищений від ризику того, що іноземний покупець відмовиться або буде неспроможний заплатити за товар, який йому вже відвантажений;

експортер отримує вільні кошти, які може використати для закупівлі сировини, виплати заробітної плати, технічного оснащення підприємства тощо;

попередня оплата звільняє постачальника від необхідності звертатися до банку за кредитом зі сплатою процентів та інших витрат за користування ним;

аванс, навіть у вигляді відповідного процента вартості контракту, є засобом забезпечення зобов’язань, прийнятих покупцем за контрактом. У разі відмови покупця прийняти замовлений товар постачальник має право отриманий аванс використати для відшкодування збитків.

До очевидних недоліків цієї форми розрахунків належить комплексний ризик імпортера:

ризик того, що експортер не постачатиме товар або постачатиме несвоєчасно й іншої якості чи специфікації чи не в повному обсязі;

ризик порушення умов пакування і транспортування, що може призвести до визнання товару некондиційним. У такому разі імпортер ризикує втратити аванс (або повернути його через тривалий час за рішенням суду) і матеріальну компенсацію;

імпортер кредитує поставку на відповідний період до того, як фізично отримає товар.

Від авансу необхідно відрізняти завдаток і відступні.

Завдаток, як і аванс, видається в рахунок суми, зазначеної в договорі. У разі невиконання умов договору контрагентом, що дав завдаток, він втрачає повну суму завдатку. Якщо ж невиконання зобов’язань за контрактом виявиться з боку сторони, що отримала завдаток, то ця сторона зобов’язана повернути його в подвійному розмірі. Таким чином, завдаток не звільняє сторону, яка не виконала договір, від відшкодування збитків іншій стороні.

Відступні — це обумовлена в договорі сума, сплативши яку контрагент звільняється від зобов’язань за контрактом без відшкодування додаткових збитків іншій стороні. Таким чином, аванс і завдаток спонукають контрагента до своєчасного виконання договору, а відступні, навпаки, можуть послабити стимули до виконання контракту.

Аванс, що покриває частину суми контракту, доволі поширений у світовій торгівлі. Авансові платежі, як правило, становлять 10– 30 % суми контракту.

На відміну від міжнародної практики в Україні при розрахунках за імпортом найчастіше використовують аванс на повну суму контракту, що пов’язано з недовірою до країни загалом. При цьому українські підприємства стикаються зі значними втратами через використання такої форми розрахунків.

Аванс сплачується протягом обумовленого в контракті строку з дати його підписання (наприклад, при постачанні складних видів машин і обладнання — протягом 30–90 днів). Погашається аванс шляхом заліку при поставці товару (ця умова повинна бути зафіксована в контракті).

Оскільки авансовий платіж пов’язаний для покупця зі значним ризиком, при його використанні він часто вимагає виставлення на свою користь гарантії першокласного банку (гарантії повернення авансу або гарантії необхідного виконання контракту).

Розрахунки за відкритим рахунком. Передбачають періодичні платежі імпортера експортеру в конкретні строки після одержання товару (аналог розрахунків за плановими платежами в національній валюті). Поопераційний порядок розрахунків за відкритим рахунком наведено на рис. 2, де 1 — відвантаження експортером товару і відправлення документів; 2 — занесення експортером суми вартості товару на дебет відкритого на покупця рахунка; 2а — занесення імпортером суми вартості товару у кредит відкритого на продавця рахунка; 3 — надання імпортером доручення банку на оплату товару; 4 — перерахування банком імпортера коштів у банк експортера; 5 — повідомлення експортера його банком про надходження коштів; 6 — компенсуючі проведення експортера та імпортера.

Країна А Країна Б

Країна А Країна Б1

ЕКСПОРТЕР ІМПОРТЕР

2 6 2а

5 3

4

БАНК ЕКСПОРТЕРА БАНК ІМПОРТЕРА

Рис. 2. Порядок розрахунків за відкритим рахунком

Порядок погашення розрахунків залежить від умов угоди між контрагентами. Найчастіше — це регулярні поставки. У такому разі сторони можуть домовитися про відповідні періодичні терміни розрахунків — у кінці місяця або кварталу. Якщо поставки товарів взаємні, можливий залік вимог на безготівковій основі.

Особливості розрахунків за відкритим рахунком полягають у такому:

контрагентами передбачаються великі обсяги продажу;

товаророзпорядчі документи надходять до імпортера прямо, минаючи банк, тому контроль за своєчасністю платежів покладається на учасників угоди, насамперед на експортера;

рух товарів випереджає рух грошей.

Розрахунки за відкритим рахунком доцільно використовувати за таких умов:

між покупцем і продавцем існують надійні, стійкі та довготривалі ділові відносини;

торгівля між країнами відносно вільна від державних обмежень і міжнародного регламентування.

Розрахунки за відкритим рахунком вважаються найризикованішою формою для експортера. Зниження ризику несплати для постачальника можливе, якщо контрагенти поперемінно відіграють роль продавця і покупця (двосторонні поставки). Для досягнення більшої надійності платежу експортери наполягають на виставленні на свою користь платіжних гарантій першокласних банків.

До переваг розрахунків за відкритим рахунком належать такі:

мінімальний ризик для імпортера;

найдешевші;

відносно просто виконуються.

Недоліки цієї форми розрахунків такі:

максимальний ризик для експортера;

уповільнення обігу капіталу експортера;

значні обсяги обліку купівлі-продажу.

Платежі у формі відкритого рахунку посідають значне місце в торгівлі багатьох країн світу, особливо Західної Європи — до 60 % загальної кількості платежів. У країнах СНД ця форма розрахунків недостатньо поширена (низька платіжна дисципліна, інфляція, відсутність доступу до інформації про статус і фінансовий стан фірм, відсутність законодавчої бази для здійснення цієї форми розрахунків).

Документарні форми міжнародних розрахунків

До документарних форм міжнародних розрахунків належать документарний акредитив та інкасо.

Документарний акредитив — це угода, яка містить доручення імпортера його банку (банку-емітенту) сплатити певну суму коштів експортерові (бенефіціарові), на користь якого відкрито акредитив, після пред’явлення товаророзпорядчих документів.

Для безперешкодного здійснення операції продавець повинен мати точне уявлення про обраний вид акредитива, а також його конструкцію, шляхи та засоби транспортування, страховий захист, базис цін тощо.

Специфічність цієї форми розрахунків полягає в тому, що банкемітент зобов’язується здійснити платіж за інструкціями клієнта. Отже, банки перетворюються на заінтересованих учасників операції.

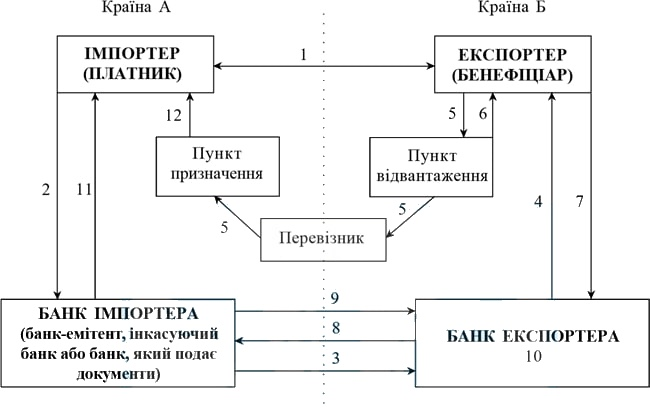

Розрахунки за акредитивом подібні до відповідної форми розрахунків у національній валюті. Поопераційний порядок розрахунків у формі документарного акредитива наведено на рис. 3, де 1 — укладення контракту; 2 — подання до банку-емітента заяви на виставлення акредитива (сума акредитива оприбутковується на позабалансовому рахунку “Гарантії і поручительства, видані банком”); 3 — пересилання банком покупця акредитива банку постачальника; 4 — передання акредитива експортеру; 5 — відвантаження товару; 6 — отримання експортером транспортних документів від перевізника; 7 — надання постачальником своєму банку реєстру та інших документів, що підтверджують відвантаження товару; 8 — перевірка банком експортера документів і направлення їх до банку платника разом із супровідним листом, де зазначається, як зараховуватиметься виручка; 9 — перевірка банком-емітентом документів, списання коштів за акредитивом з розрахункового рахунка платника і переказ їх у банк експортера; 10 — зарахування суми акредитива на рахунок постачальника; 11 — отримання імпортером документів від банку-емітента; 12 — одержання імпортером товарів у власність від перевізника.

Рис. 3. Порядок розрахунків у формі документарного акредитива

Розрізняють такі фази акредитива: ·

розгляд пропозицій і переговори щодо умов акредитива;

підписання умов поставки товару та його оплати і відкриття акредитива;

поставка товару і виконання умов акредитива.

Основні форми акредитива, що застосовуються у практиці міжнародних розрахунків, різняться ступенем забезпечення бенефіціара.

Покритим вважають акредитив, при відкритті якого банк покупця перераховує кошти платника на окремий рахунок, що відкривається в банку постачальника або покупця.

Непокритий акредитив — це акредитив, виставлений без депонування коштів. Такий акредитив може виставлятися в банку покупця. У банку постачальника цей акредитив може відкриватися тільки за наявності кореспондентських відносин між банками.

Відкличним називають акредитив, який може бути змінений або анульований банком покупця без попереднього погодження з постачальником (наприклад, у разі недотримання умов, передбачених договором, дострокової відмови банку-покупця гарантувати го акредитива платник повідомляє своєму банку, який повідомляє банк постачальника, а останній — безпосередньо постачальника.

Безвідкличним є акредитив, який може бути змінений або анульований тільки за згодою постачальника, на користь якого він відкритий. У свою чергу, розрізняють два види безвідкличних акредитивів:

непідтверджений — банк-кореспондент лише повідомляє бенефіціара про відкриття на його користь акредитива, не беручи на себе жодного зобов’язання щодо платежу за свій рахунок;

підтверджений — банк-кореспондент підтверджує бенефіціару акредитив, тим самим зобов’язується здійснити платіж за документами, що відповідають умовам акредитива.

Документарний акредитив поділяють також на види і конструкції залежно від його використання (табл. 1, 2).

Таблиця 1

Види документарних акредитивів

| Вид акредитива | Зміст | Спосіб виконання |

| 1 | 2 | 3 |

| Платіжний | Розрахунки з бенефіціаром здійснюються банком-платником безпосередньо після подання документів, які відповідають умовам акредитива | Негайне отримання суми, зазначеної в документах, при їх наданні. Платіж готівкою попередньо узгоджений |

| Акцептний | Передбачає акцепт (згоду своєчасно оплатити) тратт (переказних векселів) бенефіціара банком-кореспондентом | Отримання зазначеної в документах суми при настанні строку платежу. Строк платежу за векселем попередньо узгоджений. Можливе отримання облікового процента (дисконта) за векселем після надання документів |

| 1 | 2 | 3 |

| З розстроченням платежу | Бенефіціар отримує платіж не проти наданих документів, а в дещо пізніший термін, визначений в акредитиві | Отримання зазначеної в документах суми після настання строку платежу. Строк платежу (без векселя) попередньо узгоджений. Не може бути дисконтований |

| З “червоним застереженням” | Акредитив зі спеціальною умовою, за якої банк-емітент за дорученням імпортера уповноважує авізуючий (або підтверджуючий) банк авансувати бенефіціара до отримання обумовлених в акредитиві документів | Отримання авансу |

| Револьверний | Відкривається на частину суми платежів і автоматично поновлюється після оплати чергової партії товару | Використання в межах встановлених часток, що поновлюються. Відвантаження окремими партіями |

| Комерційний | Передбачає можливість негоціації тратт бенефіціара (їх купівлю-продаж) | Отримання суми в будь-якому банку (не тільки в авізуючому) |

| Резервний (“стенд бай”) | Подібний до умовної гарантії, яка надається банкомемітентом | Використання як інструмента, за всіма ознаками подібного до банківської гарантії |

| Переказний | Дає змогу бенефіціарові передати повністю або частково свої права за акредитивом іншій стороні (індосатові), яка повинна дотримуватися термінів та умов акредитива для отримання платежу | Забезпечення власних постачальників |

Таблиця 2

Конструкції документарних акредитивів

| Конструкція акредитива | Зміст | Спосіб виконання |

| Компенсаційний (“бек ту бек”) | Другий акредитив, який гарантується першим (основним) | Бенефіціаром за першим акредитивом, як правило, є посередник, який уповноважує свій банк відкрити акредитив на користь постачальника товару. Основою цього акредитива є непереказний акредитив, попередньо відкритий на користь посередника |

| Цесія | Передбачає перевідступлення виручки за акредитивом | Повне або часткове перевідступлення посередником виручки за акредитивом на користь постачальника |

Інкасо— це виконання банком доручення свого клієнта (експортера) отримати на основі розрахункових документів кошти, що йому належить, від платника (імпортера) за відвантажені йому товари чи надані послуги і зарахувати ці кошти на рахунок клієнтаекспортера у своєму банку. При цьому інкасо є тільки інкасуванням паперів, і банк не гарантує оплату коштів експортеру за відвантажений товар чи надані послуги.

Для зменшення ризику несплати при інкасовій формі розрахунків експортер повинен наполягати на наданні покупцем гарантії платежу, яку окремо видає банк. Гарантія в цьому разі повинна бути надана на термін, що перевищує термін сплати за документами, і на суму, яка відповідає сумі наданих на інкасо документів.

Розрізняють два види інкасо:

чисте,тобтоінкасо фінансових документів, які не супроводжуються комерційними документами;

документарне, тобто інкасо фінансових документів, які супроводжуються комерційними документами, або інкасо тільки комерційних документів.

У практиці міжнародних розрахунків найчастіше використовують документаре інкасо, яке призначається для здійснення платежів насамперед тоді, коли експортер не хоче відвантажувати товар за відкритим рахунком, але водночас не має страхування ризику через акредитив. Порівняно з поставкою за відкритим рахунком документарне інкасо гарантує більшу безпеку, оскільки перешкоджає покупцеві отримувати у свою власність товари, не сплативши чи не акцептувавши вексель.

На відміну від акредитивної форми банки при документарному інкасо не зобов’язуються здійснити платіж, їх відповідальність зводиться здебільшого до переказування і вручення документів проти сплати чи акцепту, але без власного зобов’язання здійснити платіж, якщо покупець не виконає або не зможе виконати своїх зобов’язань за інкасо. Завдяки меншій формальній суворості ця послуга пов’язана з меншими витратами і є гнучкішою.

Оскільки при документарному інкасо продавець до моменту відвантаження товару ще не може бути впевнений у тому, що покупець справді здійснить платіж, документарне інкасо найефективніше для здійснення платежів у таких випадках:

продавець повністю довіряє покупцю і впевнений, що останній оплатить відвантажені товари і надані послуги;

політичні, економічні та правові умови у країні покупця стабільні;

країна-отримувач не має імпортних обмежень (наприклад, валютний контроль) або надала всі необхідні дозволи.

Від першого контакту між продавцем і покупцем до повної реалізації угоди відбуваються три великі фази.

Досягнення домовленості про умови інкасо. Експортер визначає у своїй пропозиції умови платежу, узгоджує їх з покупцем і включає в договір про купівлю-продаж.

Видача інкасового доручення і подання документів. Після отримання замовлення або укладення договору про купівлю-продаж продавець відвантажує замовлений товар або безпосередньо на адресу покупця або на адресу посередника. Водночас він формує всі необхідні документи (рахунок-фактуру, коносамент, страховий сертифікат, свідоцтво про походження товару та ін.) і надсилає їх разом з інкасовим дорученням своєму банкові (банку-ремітенту). Останній передає документи з необхідними інструкціями інкасуючому банкові.

Подання документів платнику. Інкасуючий банк інформує покупця про надходження документів і умови викупу, приймає платіж або акцептований вексель і передає документи покупцеві. Сплачена сума за інкасо переказується банку-ремітенту, який зараховує її на рахунок експортера.

Засоби міжнародних розрахунків

Банківський переказ — це письмове платіжне доручення, що надсилається одним банком іншому і є вказівкою іншому банку сплатити зазначену суму коштів і за рахунок переказника іноземному отримувачу (бенефіціару) із зазначенням способу відшкодування банку-платнику зазначеної там суми (аналог простого платіжного доручення в розрахунках у національній валюті).

За використання банківського переказу за кордон платіжні доручення можуть передаватися різними шляхами. Залежно від способу надсилання розрізняють такі перекази:

поштові (письмово) — пересилаються одним банком іншому (іноземному) авіапоштою. Для письмових переказів існують рекомендовані Міжнародною торговою палатою спеціальні формуляри, складені багатьма мовами. За змістом вони нагадують перекази всередині країни. Звичайний зміст переказу (замовник, отримувач, дані про їх рахунки, сума, причина платежу) доповнюється даними про банк-кореспондент, який отримує доручення;

телеграфні (або телексом) — платіжне доручення та інструкції передаються телеграфом або телексом, що прискорює розрахунки і знижує їх ризиковість;

через міжбанківські системи комунікацій,що застосовуються в окремих регіонах світу та у глобальному просторі (Micro Register, CHIPS — мережа для доларових трансфертів, система “Федвайр” (США), швейцарська міжбанківська клірингова система, система фінансової мережі банку Японії);

через систему SWIFT — товариство міжнародних міжбанківських фінансових телекомунікацій, що здійснює міжнародні господарські експрес-перекази.

Розрахунки чеками. Чек — це письмове доручення чекодавця банку перерахувати кошти на рахунок чекодержателя (або видачу йому готівки).

Розрахунки за чеками в міжнародній практиці здійснюються на підставі Єдиного чекового закону, прийнятого в 1931 р. Женевською чековою конвенцією.

Чеки поділяють на такі види:

іменні;

ордерні (можна передавати іншій особі за допомогою індосаменту);

на пред’явника.

Чек має стандартну форму з магнітною смугою внизу для автоматизованого опрацювання (зліва направо — номер чека, код банку, номер рахунка чекодавця, сума).

Перспективи розвитку банківських операцій на міжнародних ринках

Сьогодні основними суб'єктами банківських операцій на міжнародних ринках є ТНБ, діяльність яких регулюється як нормами національного законодавства, так і міжнародними актами. У визначених межах ці банки здійснюють міжнародні валютні, кредитні, розрахункові операції, надання банківських гарантій тощо.

Порядок надання міжнародних банківських послуг базується на традиційних механізмах, проте асортимент банківських продуктів різноманітний, усі процедури й розрахунки стандартизовані та базуються на використанні сучасних інформаційних технологій. Швидкість і якість передачі інформації – неодмінна умова ефективного функціонування фінансової системи. Банки використовують найсучасніші засоби зв'язку, переміщуючи ресурси між окремими сегментами ринку і країнами. Водночас науково-технічний прогрес постійно вимагає від світової фінансової системи дедалі витонченіших способів мобілізації грошових ресурсів для реалізації проектів великої вартості.

Міжнародні банківські операції є об'єктом державного та міждержавного регулювання і контролю. Так, державні структури можуть обмежувати діяльність банків за кордоном, перелік їх операцій, участь центральних банків у міжнародних банківських консорціумах тощо.

Банки пропонують своїм клієнтам цілий пакет фінансових операцій, основу якого становлять консалтингові послуги. Це є проявом загальної тенденції до індивідуального обслуговування клієнтів, яка спостерігається у банківській справі останнім часом.

Пакети фінансових послуг для експортерів та імпортерів охоплюють надання різноманітних кредитів та покриття ризиків за ними, організацію розрахунків продавця і покупця у зручній для них валюті тощо.

Поширюється практика укладання експортних угод з умовою, що продавець одержить виручку одразу й у своїй валюті, що забезпечується на основі міжнародного факторингу, або виду фінансової діяльності, пов'язаної із придбанням прав вимоги щодо оплати фінансових зобов'язань, здебільшого дебіторських рахунків на поставлені товари або надані послуги.

Традиційні форми кредитування зовнішньої торгівлі доповнює форфейтинг. При цьому те, що комерційний банк (форфейтор) купує в експортера (форфейтиста) боргові вимоги (найчастіше у формі векселів), означає, що експортна угода з відстрочкою платежу перетворюється на готівкову, що вигідно для експортера, який також передає банку свої ризики.

Оскільки форфейгингова угода є необоротною, її ризики покриваються лише завдяки банківській гарантії. При здійсненні міжнародних розрахунків банки іноді застосовують цей метод для кредитування дебіторської заборгованості інших країн, зокрема країн, що розвиваються.

Зменшення рівня інфляції останнім часом підвищило популярність форфейгингових послуг у міжнародній торгівлі. Так, у лондонському Сіті не менше, ніж 100 банків надають такі послуги.

Одна з найважливіших міжнародних банківських послуг – проектне фінансування, яке по суті є різновидом банківського кредитування великих проектів. Проектне фінансування – комплекс фінансових послуг, який може охоплювати різноманітні види позик, емісійні послуги, лізинг, страхування, надання гарантій, управління ризиками, консалтингові послуги тощо. Основна мета – залучення й ефективне використання коштів для реалізації значного за масштабами проекту. Джерела фінансування таких проектів: власні кошти підприємства та залучені ресурси – банківські кредити, лізинг, позики та інвестиції державних органів, кошти, отримані від розміщення цінних паперів.

Висновки

У процесі розвитку вітчизняної банківської системи та її інтеграції в міжнародний фінансовий простір, відзначається загальна тенденція до розвитку та вдосконалення експортно-імпортних розрахунків. Оскільки банківська діяльність тісно пов’язана із зовнішньою торгівлею, міжнародним рухом капіталів і кредитів, то ефективність функціонування комерційних банків на валютних ринках безпосередньо впливає на фінансові результати їх клієнтів. Водночас, міжнародний рух товарів та послуг розширює співпрацю між суб’єктами підприємницької діяльності, розташованими в різних країнах, а також взаємні грошові вимоги та зобов’язання учасників міжнародних економічних відносин, здебільшого в іноземній валюті, що визначають надзвичайно важливу роль теоретичного осмислення і узагальнення практичного досвіду здійснення міжнародних розрахункових та валютних операцій, вивчення і розуміння особливостей впливу світових лібералізаційних та глобалізаційних процесів на експортно-імпортні операції суб’єктів господарювання.

Беззаперечною є роль банківських установ у реалізації та проведенні розрахунків і платежів за міжнародними операціями, адже саме банки виступають посередниками, а, подекуди, й основними учасниками зовнішньоторговельних угод, забезпечуючи належний рівень їх організації, мінімізацію ризиків зовнішньоекономічної діяльності, гарантуючи вчасне їх здійснення та оплату.

Відповідно, задля забезпечення ефективності даного процесу, необхідні кваліфіковані працівники, які повинні володіти знаннями щодо системи відносин, пов’язаних з функціонуванням валюти на національному і світовому ринках; розуміти особливості різних видів валютних операцій, форм міжнародних розрахунків при зовнішньоторговельних угодах, інструменти хеджування валютних ризиків, бути ознайомленими із законодавчо-нормативною базою з питань регулювання і контролю різноманітних аспектів міжнародної діяльності; вміти на практиці застосовувати методику оцінки і прогнозування міжнародних розрахунків та процесів на валютному ринку.

Література

Закон України “Про порядок здійснення розрахунків в іноземній валюті” від 07.05.96 № 184/96-ВР (із змін. і допов.) // ВВР України. — 1996.

Про систему валютного регулювання і валютного контролю: Декрет Кабінету Міністрів України від 19.02.93.

Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних договорів (контрактів), які передбачають розрахунки в іноземній валюті: Постанова КМУ та НБУ від 21.06.95 № 444-95-п

Положення про порядок здійснення уповноваженими банками операцій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями: Затв. постановою Правління НБУ від 03.12.03 № 514.

Уніфіковані правила для договірних гарантій: Розроблені Міжнародною Торговою Палатою 1992 р.

Уніфіковані правила і звичаї для документарних акредитивів: Розроблені Міжнародною Торговою Палатою від 1993 № 500.

Банківська справа: Навч. посіб. / За ред проф. Р. І. Тиркала. — Тернопіль: Карт-бланш, 2001. — 314 с.

Банківські операції: Підручник / А. М. Мороз, М. І. Савлук, М. Ф. Пуховкіна та ін.; Заг. ред. А. М. Мороза. — 2-ге вид., випр. і допов. — К.: Вид-во КНЕУ, 2002. — 476 с

Васюренко О. В. Банківські операції: Навч. посіб. — К.: Знання, 2000. — 248 с.

Івасів Б. С. Міжнародні розрахунки: Підручник. — Тернопіль: Картбланш, 2004. — 224 с.

Міжнародні розрахунки та валютні операції: Навч. посіб. / О. І. Береславська, О. М. Наконечний, М. Г. Пясецька та ін.; Заг. ред. М. І. Савлука. — К.: Вид-во КНЕУ, 2002. — 392 с.