Ім'я файлу: ЛР4.docx

Розширення: docx

Розмір: 365кб.

Дата: 29.05.2022

скачати

Пов'язані файли:

46211-1608289929-chiselni-metodi (1).docx

ДОПОВІДЬ ДО КУРСОВОЇ.docx

ВЗУ.docx

Розширення: docx

Розмір: 365кб.

Дата: 29.05.2022

скачати

Пов'язані файли:

46211-1608289929-chiselni-metodi (1).docx

ДОПОВІДЬ ДО КУРСОВОЇ.docx

ВЗУ.docx

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Національний університет «Львівська політехніка»

Навчально-науковий інститут економіки і менеджменту

Кафедра

Зовнішньоекономічної та

Митної діяльності

ЛАБОРАТОРНА РОБОТА №4

З дисципліни «Оподаткування зовнішньоекономічної діяльності»

На тему

«ОПОДАТКУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ ОПЕРАЦІЙ: ІМПОРТНА ПОСТАВКА ПАРТІЇ ПІДАКЦИЗНОГО ТОВАРУ В УКРАЇНУ»

Варіант №6

ЗМІСТ

ВСТУП 3

ЗМІСТ РОБОТИ 6

ВХІДНІ ДАНІ 7

ХІД РОБОТИ 9

ВИСНОВОК 15

ВСТУП

Мета роботи: вивчення студентами особливостей оподаткування в межах проведення підприємством зовнішньоекономічних операцій із різними видами груп товарів, зокрема підакцизних; набуття практичних навичок щодо розрахунку ПДВ різниці та прийняття рішення щодо можливості її відшкодування із держбюджету України та вивчення базових моментів формування середньої ціни продажу імпортованих товарів на українському ринку; отримання навиків стосовно встановлення рівня податкового навантаження за зовнішньоекономічними операціями підприємства на базі відповідного коефіцієнта.

Технічні засоби: програмне забезпечення MS Word та MS Excel, форми для заповнення, мережа Інтернет.

Ключові терміни:

Фактурна ціна (фактурна вартість) – це вартість продукції, зазначена в рахунку-фактурі та зовнішньоекономічному договорі згідно з умовами поставки відповідно до термінів INCOTERMS 2010.

Митна вартість – ціна, що фактично сплачена або підлягає сплаті за товари та інші предмети, які підлягають митному оформленню, на момент перетину митного кордону України. При визначенні митної вартості до неї включаються фактурна ціна товару, а також інші фактичні витрати, понесені до кордону України (зокрема, витрати на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України; комісійні та брокерські; плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Мито - це непрямий податок, який стягується з товарів (інших предметів), які переміщуються через митний кордон України, тобто ввозяться, вивозяться чи прямують транзитом.

Акциз – непрямий податок на споживачів окремих товарів, визначених законом як підакцизні, стягнутий з них при здійсненні оборотів із продажу таких товарів, виготовлених на митній території України, або при імпортуванні таких товарів на митну територію України До підакцизних товарів (ст. 215 ПКУ) належать: спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво (крім квасу «живого» бродіння); тютюнові вироби, тютюн та промислові замінники тютюну; пальне; автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли, транспортні засоби, призначені для перевезення 10 осіб i більше, транспортні засоби для перевезення вантажів.

Типи ставок акцизного податку:

- адвалорна (АЗ = МВ * СтАЗ / 100%, де АЗ - сума акцизного збору; МВ - митна вартість товару; СтАЗ - адвалерна ставка акцизного збору).

- специфічна - сума акцизного збору обчислюється шляхом множення кількості (фізичного вимірника) підакцизного товару на встановлену ставку податку: АЗ = КТ * Са, (де КТ- кількість товару (фізичний вимірник); Са – специфічна ставка акцизного збору).

Податок на додану вартість (ПДВ) – це непрямий податок, який входить в ціну товарів (робіт, послуг) та сплачується покупцем, але його облік та перерахування до державного бюджету здійснює продавець (податковий агент).

Податкове зобов'язання – загальна сума податку, одержана (нарахована) платником податку в звітному (податковому) періоді.

Податковий кредит – сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду; - це одна з податкових пільг, що полягає у відтермінуванні стягнення податку. Ця пільга є дещо умовною, оскільки передбачає лише відтермінування виконання податкового зобов'язання, а не його відміну чи зменшення.

Відпускна ціна - фактична ціна, що застосовується у розрахунках за товари, які поставляються (реалізуються) суб'єктами господарювання з метою їх використання у підприємницькій діяльності, з урахуванням податку на додану вартість, акцизу і інших податкових платежів, а також транспортних витрат.

Мінімальні ціни на алкоголь:

- мінімальні оптово-відпускні ціни на алкогольні напої — ціни, які визначаються за кодами виробів Української класифікації товарів зовнішньоекономічної діяльності за 1 літр 100-відсоткового спирту, обраховані виходячи з найнижчої оптової ціни на вітчизняну або контрактної вартості на імпортну продукцію та податків і зборів, які відповідно до чинного законодавства підлягають сплаті з одиниці продукції вітчизняними виробниками й імпортерами, та з урахуванням вартості тари.

- мінімальні роздрібні ціни на алкогольні напої — ціни, які визначаються виходячи з мінімальних оптово-відпускних цін на цю продукцію та торговельної надбавки.

Максимальні роздрібні ціни (далі – МРЦ) – ціни, встановлені на підакцизні товари (продукцію) з урахуванням усіх видів податків (зборів). Акцизний податок з реалізованих суб’єктами господарювання роздрібної торгівлі підакцизних товарів не включається до МРЦ. МРЦ на підакцизні товари (продукцію) встановлюються виробниками або імпортерами товарів (продукції) шляхом декларування таких цін у порядку, встановленому ПКУ. Продаж суб’єктами господарювання роздрібної торгівлі підакцизних товарів, на які встановлюються МРЦ, не може здійснюватися за цінами, вищими за МРЦ, збільшеними на суму акцизного податку з роздрібної торгівлі підакцизних товарів.

Податкове навантаження – це величина, що показує рівень нашого податкового тягаря на підприємстві і розраховується як по кожному податку окремо, так і в цілому по підприємству як співвідношення суми нарахованих податків, сплачених у певному періоді, до доходів, отриманих протягом цього періоду.

ЗМІСТ РОБОТИ

1) Ознайомлення із прогнозованими особливостями зовнішньоекономічної діяльності умовного підприємства у 2020 році.

2) Розрахунок митної вартості, мита, митних зборів, податку на додану вартість, що слід сплати внаслідок реалізації операції із імпортування обладнання в Україну. Формування первісної вартості обладнання для введення його на баланс підприємства.

3) Розрахунок митної вартості та митних платежів при здійсненні експорту продукції, виготовленої на імпортованому обладнанні, а також ефектів від реалізації такої експортної поставки.

4) Обчислення митної вартості та ключових податкових платежів щодо придбання партій підакцизних товарів в рамках імпортних операцій, розрахунок порівняльного ефекту від їх здійснення.

5) Розрахунок середньої відпускної ціни реалізації одиниці віскі та сигар на українському ринку та зіставлення їх із відповідними мінімальними та максимальними цінами, встановленими державою.

6) Розрахунок суми ПДВ, що підлягає сплаті (відшкодуванню) до (із) державного бюджету України та загального податкового навантаження за зовнішньоекономічними операціями підприємства.

ВХІДНІ ДАНІ

На підприємстві, що працює у сфері торгівлі алкогольно-тютюновою продукцією, прийнято рішення про започаткування власного виробництва у тютюнопереробній галузі. Для цього з метою формування виробничих потужностей у 2020 р. підприємство планує імпортувати із Китаю партію машин для обробки та нарізки тютюну для кальяну. Фахівці відділу зовнішньоекономічної діяльності підприємства здійснили проектні розрахунки щодо імпорту партії вищезазначеного обладнання. Як результат, очікується що устаткування імпортуватиметься одноразово у кількості 8 одиниць. Поставка товару здійснюватиметься згідно з умовами DAР-Львів (склад підприємства-покупця) правил Інкотермс-2010. Фактурна вартість одиниці обладнання згідно оферти контрагента становитиме 7,3 тис. дол. США. (Прогнозована вартість дол. США – 27,00 UAH/USD). За результатами дослідження ринку встановлено, що вартість розвантаження обладнання у м. Львові становитиме 303 дол. США за партію обладнання. Окрім того, проектними розрахунками встановлено, що очікувана вартість транспортування партії обладнання до кордону України (Одеський морський порт) становитиме 2512 дол. США, а вартість транспортування територією України до пункту призначення згідно базових умов поставки – 406 дол. США. Імпортована партія устаткування згідно УКТЗЕД класифікується за кодом – 8478 10 00 00 (ставка мита (повна/пільгова) – 1 %, ПДВ – 20%); інші витрати, пов’язані із виконанням підприємством імпортних формальностей (зокрема, отримання сертифіката відповідності, проходження екологічного та радіологічного контролю, оплата послуг митного брокера), становлять 124012 грн. Розмитнення здійснюватиметься у робочий день, проте на території підприємства-покупця у м. Львів. Орієнтовна тривалість здійснення митних формальностей прогнозується до 3,12 год. Витрати на введення обладнання в експлуатацію становлять 3,1 % від фактурної вартості імпортованого обладнання.

Очікується, що впродовж 2020 р. з допомогою імпортованого обладнання на підприємстві буде виготовлено готового тютюну для кальяну на суму 1175 тис. грн. При цьому, на експорт спрямується виготовленого тютюну на суму 818 тис. грн. (тютюн для кальяну згідно УКТЗЕД класифікується за кодом 2403 11 00 00, митні платежі при експорті цієї продукції не стягуються; митні формальності здійснюються на території митного органу у святковий день орієнтовно 4,4 год.). Усе наведене вище дасть можливість отримати заплановану зовнішньоекономічну норму нагромадження 10,2%. Доцільно зазначити, що на внутрішньому ринку норма нагромадження складе 5,6%.

Крім того, підприємство планує імпортувати елітне віскі та сигари з метою подальшої реалізації в Україні. Планується імпортувати 412 ящиків віскі (по 8 пляшок в 1 ящику, об’ємом 0,75 л кожна) міцністю 40% на умовах поставки EXW правил Інкотермс-2010. Фактурна вартість віскі зі складу виробника становитиме 10,1 євро / шт. (прогнозована вартість євро – 30,00 UAH/EUR). Транспортні витрати із перевезення партії вантажу становитимуть 13%, щодо навантажувальних робіт – 1,6 %, страхування – 3,8% (усі витрати вказано до складу підприємства-покупця та у відсотках до відпускних цін шотландського товаровиробника). Шотландське віскі згідно УКТЗЕД класифікується за кодом – 2208303000, мито становить: 3,5 євро за 1 літр 100% спирту; акцизний збір становить: 126,96 грн. за 1 л 100% спирту; ПДВ – 20%. Закупівля такого ж обсягу аналогічної продукції в Україні вартувала б на 3,5% дорожче. Що стосується сигар, то планується імпортне придбання партії кубинських сигар від польського постачальника. Обсяг партії 365 коробок (по 25 шт. в 1 коробці). Фактурна вартість сигар зі складу постачальника становитиме 9,1 євро / 1 шт. Транспортні витрати із перевезення партії вантажу становитимуть 7,8%, щодо навантажувальних робіт – 4%, страхування – 3,6% (усі витрати вказано до складу підприємства-покупця та у відсотках до відпускних цін польського постачальника). Згідно УКТЗЕД класифікується за кодом – 2402100000, мито становить 10% ; акцизний збір становить: 871,38 грн. за 1 тис. шт.; ПДВ – 20%. Закупівля такого ж обсягу аналогічної продукції в Україні вартувала б на 7,5 дорожче.

На засадах дослідження ринку прогнозується, що до кінця 2020 буде реалізовано 85 % партії імпортованого віскі та 90% партії імпортованих сигар. Норми прибутковості із реалізації зазначених імпортованих товарів в Україні становлять 15% і 10% відповідно.

ХІД РОБОТИ

Завдання 1. Розраховуємо митну вартість обладнання, що імпортується в Україну, та ключові митні платежі, що підлягають сплаті при перетині МКУ (мито, ПДВ, митні збори). Формуємо первісну вартість обладнання, за якою воно вводиться як основний засіб на баланс підприємства.

Умови поставки – DAP. Схема розподілу зобов’язань продавця та покупця щодо поставки товару відповідно до Incoterms-2010 наведена у табл. 1.

Таблиця 1

Схема розподілу зобов’язань продавця та покупця щодо поставки товару відповідно до Incoterms-2010

| Вид транспорту | Будь-який вид транспорту |

| Пакування | Продавець |

| Експортне митне оформлення | Продавець |

| Завантаження | Продавець |

| Перевезення | Продавець |

| Місце поставки і передачі ризиків | Транспорт в місці призначення |

| Місце переходу витрат | Транспорт в місці призначення |

| Страхування | - |

| Імпортне митне оформлення | Покупець |

| Розвантаження | Покупець |

Схема здійснення імпортної операції зображена на рис. 1.

Рис. 1.Схема здійснення імпортної операції

Оскільки у випадку імпорту фактурна вартість є більшою, ніж митна вартість, то митна вартість буде визначатися як різниця між фактурною вартістю та витратами, понесеними на території України:

Фактурна вартість = 8*7 300 = 58 400 дол. США

Переводимо фактурну вартість у гривні: 58 400*27 = 1 576 800 грн.

Митна вартість = 1 576 800 – 406*27 = 1 565 838 грн.

Мито = 1 565 838*0,01 = 15 658,38 грн.

ПДВ = (1 565 838 + 15 658,38)*0,2 = 316 299,28 грн.

Митні збори (у робочий час поза місцем розташування митних органів) = 20 євро*3,12 = 62,4 євро

Переводимо митні збори у гривні (курс євро до гривні становить 29 грн.): 62,4*29 = 1 809,6 грн.

Первісна вартість обладнання = 58 400 + 303*27 + 58 400*0,031 = 68 391,4 грн.

Завдання 2. Визначаємо прямий та порівняльний ефекти від здійснення експорту тютюну для кальяну із урахуванням відсутності податкових платежів у складі витрат експортної діяльності.

Митні формальності (у святковий день у місці розташування митних органів) = 50євро*4,4 = 220 євро

Переводимо вартість митних формальностей у гривні: 220*29 = 6 380 грн.

Реалізовано продукції на внутрішньому ринку = 1 175 000 – 818 000 = 357 000 грн.

Прибуток, отриманий на зовнішньому ринку = 818 000*0,102 = 83 436 грн.

Прибуток, отриманий на внутрішньому ринку = 357 000*0,056 = 19 992 грн.

Виручка від реалізації = 818 000 + 83 436 – 6 380 = 895 056 грн.

Прямий ефект від експорту розраховується як різниця частки виручки від реалізації на експорт та собівартості продукції, призначеної на експорт.

Прямий ефект від експорту = 895 056 – 818 000 = 77 056 грн.

Отже, від експорту партії товару підприємство отримає прибуток у розмірі 77 056 грн.

Порівняльний ефект від експорту розраховується як прибуток, отриманий від експортної діяльності за вирахуванням прибутку, отриманого від реалізації аналогічного обсягу продукції на внутрішньому ринку.

Порівняльний ефект від експорту = 83 436 – 19 992 = 63 444 грн.

У висновку можна сказати, що підприємству вигідніше експортувати продукцію, адже прибуток, який вона отримує від експорту на 63 444 грн. більший, ніж прибуток, який воно отримає за реалізацію аналогічної кількості продукції на внутрішньому ринку.

Завдання 3. Із врахуванням даних про фактурну вартість та супроводжуючі витрати за імпортними поставками віскі та сигар, розраховуємо митну вартість партій зазначених імпортованих товарів. Калькулюємо розмір митних платежів, що необхідно сплатити при імпорті вказаних партій підакцизних товарів (мито, акциз, ПДВ). Визначаємо порівняльний ефект від здійснення імпорту партій вищезазначених товарів.

Умови поставки – EXW. Схема розподілу зобов’язань продавця та покупця щодо поставки товару відповідно до Incoterms-2010 наведена у табл. 2.

Таблиця 2

Схема розподілу зобов’язань продавця та покупця щодо поставки товару відповідно до Incoterms-2010

| Вид транспорту | Будь-який вид транспорту |

| Пакування | Продавець |

| Експортне митне оформлення | Покупець |

| Завантаження | Покупець |

| Перевезення | Покупець |

| Місце поставки і передачі ризиків | Підприємство продавця |

| Місце переходу витрат | Підприємство продавця |

| Страхування | - |

| Імпортне митне оформлення | Покупець |

| Розвантаження | Покупець |

Схема здійснення імпортної операції зображена на рис. 2.

Рис. 2.Схема здійснення імпортної операції

Фактурна вартість = 10,1*412*8 = 33 289,6 євро

Переводимо фактурну вартість у гривні: 33 289,6*30 = 998 688 грн.

Витрати до складу підприємства-покупця в Україні:

Транспортні витрати із перевезення партії вантажу = 998 688*0,13 = 129 829,44 грн.

Навантажувальні роботи = 998 688*0,016 = 15 979,01 грн.

Страхування = 998 688*0,038 = 37 950,14 грн.

Імпорт на території України здійснюється у м. Львів.

Розглядаємо варіант, що склад продавця знаходиться недалеко від кордону Шотландії. За цього варіанту витрати на транспортування від складу продавця до кордону Шотландії враховуватися не будуть.

Відстань між пунктом пропуску Шегині (Україна) і Шотландією становить 2 615,1 км. Відстань між містом Львів та Шотландією становить 2 680,2 км. Розрахуємо відстань від пункту пропуску Шегині до Львова: 2680,2 – 2 615,1 = 65,1 км.

Виходячи з цих даних, розрахуємо витрати на транспортування:

1) Вартість транспортування від пункту пропуску Шегині до Львова = 129 829,44*65,1/2 680,2 = 3 153,46 грн.

2) Вартість транспортування до кордону з Україною = 129 829,44 – 3 153,46 = 126 675,98 грн.

Митна вартість = 998 688 + 126 675,98 + 15 979,01 + 37 950,14 = 1 179 293,13 грн.

Мито становить: 3,5 євро за 1 літр 100% спирту. Оскільки міцність віскі становить 40%, то мито за 1 л 40% спирту = 3,5*0,4 = 1,4 євро.

Компанія планує імпортувати 412 ящиків віскі (по 8 пляшок в 1 ящику, об’ємом 0,75 л кожна), тобто 412*8*0,75 = 2 472 л.

Мито за 1 партію товару = 2 472*1,4*30 = 103 824 грн.

Оскільки акцизний збір становить 126,96 грн. за 1 л 100% спирту, то:

Акцизний збір за 1л 40% спирту = 126,96*0,4 = 50,78 грн.

Акцизний збір за 1 партію товару = 2 472*50,78 = 125 528,16 грн.

ПДВ = (1 179 293,13 + 103 824 + 125 528,16)*0,2 = 281 729,06 грн.

Вартість імпорту товару з Шотландії в Україну = 1 179 293,13 + 103 824 + 125 528,16 + 281 729,06 = 1 690 374,34 грн.

Витрати на транспортування від митного кордону України до м. Львів = 1 690 374,34 + 3 153,46 = 1 693 527,81 грн.

Закупівля такого ж обсягу товару в Україні = 1 693 527,81*1,035 = 1752 801,28 грн.

Порівняльний ефект від здійснення імпорту партії товару розраховується як різниця вартості придбаних товарів на внутрішньому ринку та вартості придбаних товарів в аналогічному обсязі на іноземному ринку.

Порівняльний ефект від імпорту = 1752 801,28 - 1 693 527,81 = 59 273,47 грн.

Тому можна зробити висновок, що імпортувати віскі зі Шотландії підприємству дешевше на 59 273,47 грн. Це свідчить про те, що імпортна діяльність є вигідною.

Перейдемо до імпорту кубинських сигар. Згідно даних, умова поставки залишається такою ж (EXW), змінюється лише товар і країна-імпортер). Отже, схема розподілу зобов’язань продавця та покупця (табл. 2) щодо поставки товару та схема здійснення імпортної операції (рис. 2) не змінюється.

Фактурна вартість = 9,1*365*25 = 83 037,5 євро

Переводимо фактурну вартість у гривні: 83 037,5 *30 = 2 491 125 грн.

Витрати до складу підприємства-покупця в Україні:

Транспортні витрати із перевезення партії вантажу = 2 491 125*0,078 = 194 307,75 грн.

Навантажувальні роботи = 2 491 125 *0,04 = 99 645 грн.

Страхування = 2 491 125*0,036 = 89 680,5 грн.

Імпорт на території України здійснюється у м. Львів.

Відстань між пунктом пропуску Шегині (Україна) і Польщею становить 485,1 км. Відстань від пункту пропуску Шегині до Львова = 65,1 км. Відстань між містом Львів та Польщею становить 485,1 + 65,1 = 550,2 км.

Виходячи з цих даних, розрахуємо витрати на транспортування:

1) Вартість транспортування від пункту пропуску Шегині до Львова = 194 307,75*65,1/550,2 = 22 990,61 грн.

2) Вартість транспортування до кордону з Україною = 194 307,75 – 22 990,61 = 171 317,14 грн.

Митна вартість = 2 491 125 + 171 317,14 + 99 645 + 89 680,5 = 2 851 767,64 грн.

Мито = 2 851 767,64 *0,1= 285 176,77 грн.

Акцизний збір становить 871,38 грн. за 1 тис. шт.

Отже, 365*25 = 9 125 шт.

9 125/1000 = 9,13

Акцизний збір = 9,13*871,38 = 7 951,34 грн.

ПДВ = (2 851 767,64 + 285 176,77 + 7 951,34)*0,2 = 628 979, 15 грн.

Вартість імпорту товару з Польщі в Україну = 2 851 767,64 + 285 176,77 + 7 951,34 + 628 979, 15 = 3 773 874,9 грн.

Витрати на транспортування від митного кордону України до м. Львів = 3 773 874,9 + 22 990,61 = 3 796 865,51 грн.

Закупівля такого ж обсягу товару в Україні = 3 796 865,51*1,075 = 4 081 630,42 грн.

Порівняльний ефект від здійснення імпорту партії товару розраховується як різниця вартості придбаних товарів на внутрішньому ринку та вартості придбаних товарів в аналогічному обсязі на іноземному ринку.

Порівняльний ефект від імпорту = 4 081 630,42 - 3 796 865,51= 284 764,91 грн.

Тому можна зробити висновок, що імпортувати сигари з Польщі підприємству дешевше на 284 764,91 грн. Це свідчить про те, що імпортна діяльність є вигідною.

Завдання 4. Приймаючи до уваги інформацію про прогнозовані обсяги реалізації на внутрішньому ринку імпортованих підакцизних товарів та відповідні норми прибутковості, обчислюємо середню відпускну ціну реалізації одиниці віскі та сигар на українському ринку. При цьому, отримана ціна перевіряється на можливість реального застосування внаслідок зіставлення із мінімальною роздрібною ціною алкогольних напоїв та максимальною роздрібною ціною тютюнових виробів.

Вартість імпорту віскі з Шотландії становить 1 693 527,81 грн./партія (412 ящиків по 8 пляшок об’ємом 0,75 л).

Норма прибутковості становить 15%, тому відпускна ціна = 1 693 527,81*1,15 = 1 947 556,98 грн.

Середня ціна 1 пляшки становить 1 947 556,98/(412*8) = 590,89 грн.

Мінімальна роздрібна ціна за 1 літр 100% спирту на віскі в Україні – 895 грн.

Мінімальна ціна віскі: (895*40*0,75)/100% = 268,5 грн.

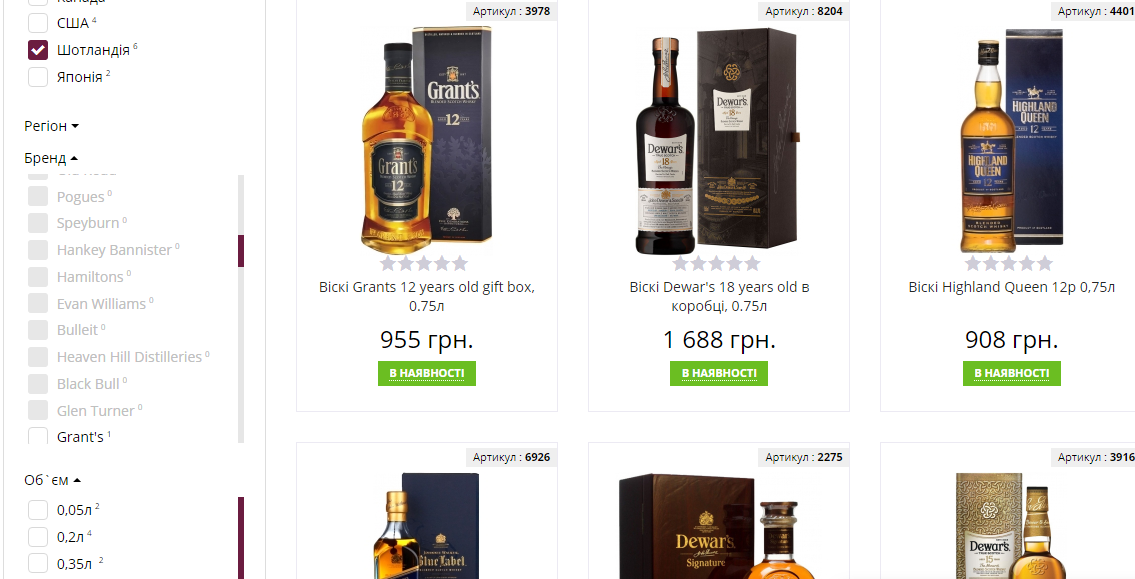

Наступним кроком є порівняння цін. Розрахована мінімальна ціна віскі більше ніж у 2 рази нижча, аніж середня відпускна ціна підприємства. Проте, це не означає, що даний продукт не буде конкурентоспроможний, оскільки жоден з конкурентів не продає віскі за мінімальною ціною. Як приклад, було досліджено один популярний магазин (інтернет-магазин) «Світ напоїв» з продажу алкогольних напоїв. Відтак, за вибраними параметрами (0,75 л. шотландського віскі із міцністю 40%) ціни коливались від 908 до 8 799 грн. (рис.3).

Рис. 3.Ціни на шотландський віскі у магазині (інтернет-магазині) «Світ напоїв»

Вартість імпорту кубинських сигар з Польщі становить 3 796 865,51 грн./партія (365 коробок по 25 шт.)

Норма прибутковості становить 10%, тому відпускна ціна = 3 796 865,51*1,11 = 1 4 176 552,06 грн.

Середня ціна 1 штуки становить 4 176 552,06/(365*25) = 457,7 грн.

Максимальна ціна кубинських сигар – 230$ за 5 шт.

230*27/5 = 1242 грн. – за 1 кубинську сигару.

Відтак, можемо зробити висновок, що середня ціна за 1 шт. кубинських сигар, яку пропонує підприємство, є більш ніж удвічі меншою, тож імпорт є доцільним, оскільки товар буде конкурентоспроможним за ціною.

ВИСНОВОК

У даній лабораторній роботі було вивчено особливості оподаткування в межах проведення підприємством зовнішньоекономічних операцій із різними видами груп товарів, зокрема підакцизних; вивчено базові моменти формування середньої ціни продажу імпортованих товарів на українському ринку.

За результатами проведених розрахунків з’ясовано:

1. При імпорті обладнання для обробки та нарізки тютюну для кальяну на умовах поставки згідно Інкотермс-2010 DAP-Львів у кількості 8 одиниць, фактурна вартість становитиме 1 576 800 грн., митна вартість - 1 565 838 грн., мито - 15 658,38 грн., ПДВ - 316 299,28 грн., митні збори (у робочий час поза місцем розташування митних органів) -1 809,6 грн. При цьому, первісна вартість обладнання становитиме 68 391,4 грн.

2. Визначення прямого та порівняльного ефектів від здійснення експорту тютюну для кальяну із урахуванням відсутності податкових платежів у складі витрат експортної діяльності показало, що підприємство від експорту партії товару отримує прибуток у розмірі 77 056 грн. та що підприємству є більш вигідно експортувати продукцію, оскільки прибуток, отриманий від експорту на 63 444 грн. перевищує прибуток, отриманий на внутрішньому ринку.

3. Із врахуванням даних про фактурну вартість та супроводжуючі витрати за імпортними поставками віскі та сигар, розраховано митну вартість партій зазначених імпортованих товарів. Відтак, митна вартість поставки віскі становить 1 179 293,13 грн. Порівняльний ефект від здійснення імпорту становить 59 273,47 грн. Такий результат свідчить про те, що імпортувати шотландський віскі підприємству дешевше, аніж купувати на внутрішньому ринку, а отже, імпортна діяльність є вигідною. А митна вартість поставки сигар становить - 2 851 767,64 грн. Порівняльний ефект від здійснення імпорту становить 284 764,91 грн. Такий результат свідчить про те, що імпортувати кубинські сигари з Польщі підприємству дешевше, аніж купувати їх на внутрішньому ринку, тому імпортна діяльність є вигідною.

Щодо середньої відпускної ціни реалізації одиниці віскі та сигар на українському ринку, то вона становить 590,89 та 457,7 грн. відповідно. Мінімальна ціна віскі на українському ринку становить 268,5 грн., а сигар – 1242 грн.

У висновку варто зазначити, що імпорт є доцільним, оскільки товари будуть конкурентоспроможними за ціною.