ТЕМА 1. ІНФОРМАЦІЯ ПРО БАЗУ ПРОХОДЖЕННЯ ПРАКТИКИ

Місцезнаходження бази практики

Військовий шпиталь №1397 або ж Мукачівський військовий госпіталь військової частини А1047 розташований в м. Мукачево по вулиці. Я.Мудрого, 81. Шипиталь розташований у вигідному топографічному і геополітичному місті. Оскільки Мукачево є містом обласного значення Закарпатської області, що розміщене на відстані 42 км від обласного центру м. Ужгород та адміністративним центром однойменного Мукачівського району. Мукачево є транспортним вузлом міжнародних магістралей. Місто перетинають залізничні магістралі: Москва-Київ-Будапешт-Белград-Рим і (Москва-Київ-Братислава-Прага-Відень) та автомобільні траси E50, E58, E81 та E471: Київ-Будапешт-Відень і Київ-Прага. Також місто знаходиться за 40-50 км від кордонів з Угорською і Словацькою Республіками, і відповідно 90-100 км від кордонів з Румунією і Польщею. [1;2;3].

Історія заснування Мукачівського військового госпіталю

І сторія створення медичної установи, на базі якої сьогодні розміщується Мукачівський військовий госпіталь, почалась у ХVІІІ ст. У 1893 році було зведено будівлю, котру назвали «Цісарська і Королівська лікарня» («K. und K. MARADENHAUS»), для лікування військовослужбовців військ Цісарсько-королівської та угорської Королівської армій. Після розпаду Австро-Угорської імперії «K. und K. MARADENHAUS» входить до складу Чехословацької армії, а з 1938 до 1944 року – військ Угорщини. 12 грудня 1941 року в м. Наманган Узбецької РСР був сформований евакуаційний госпіталь за номером 4566. У період Великої Вітчизняної війни госпіталь входив до складу Середньо-Азіатського військового округу, І Українського фронту та 38-ї Армії. У складі діючої армії госпіталь перебував з 1 грудня 1943 по 11 травня 1945 року і закінчив війну в м. Ратибор (Німеччина).А ось 7 серпня 1945 року був передислокований у Мукачево на місце колишньої «Цісарської і Королівської лікарні». 12 квітня 1955 року 4566-й госпіталь був перейменований у 1397-й військовий госпіталь.

У 1956-му забезпечував медичну підтримку підрозділам Радянської армії під час подій в Угорщині. У 1968 році брав участь в операції «Дунай» на території Чехословаччини, обслуговуючи поранених та хворих воїнів.

У повоєнні роки лікарі, медсестри та молодший медперсонал своєю бездоганною працею рятували життя багатьом військовослужбовцям, пенсіонерам, а також мешканцям Закарпатської області. Військовий госпіталь став провідною медичною установою в регіоні, здобув широке визнання та заслужений авторитет серед військовослужбовців і цивільного населення. Протягом 2004–2007 рр. 1397-й військовий госпіталь (базовий, на 400 ліжок) був переформований у 1397-й гарнізонний військовий госпіталь на 200, а потім на 100 ліжок.

Зауважимо, що лікарі госпіталю брали участь і в миротворчих місіях. Лікували бойових побратимів, які проходили службу в Афганістані. 26 квітня 1986 року після радіаційного вибуху Чорнобильської атомної електростанції група військових лікарів та медсестер була відправлена на місце катастрофи для виконання лікарського обов’язку. Окрім того, військові медики беруть активну участь у місіях НАТО та ООН. Дехто зі складу відвідував такі країни, як Ліван, Ірак, Ліберія [3].

Сьогодення Мукачівського військового госпіталю

Щорічно в умовах стаціонару Мукачівського військового госпіталю надається сучасна медична допомога близько 4 тисячам пацієнтів, із яких близько 55 відсотків становлять військовослужбовці ЗСУ, 15 відсотків пенсіонерів МО України та 30 відсотків цивільного населення.

Основним завданням Мукачівського військового госпіталю є надання амбулаторно-поліклінічної допомоги за принципом територіальної діяльності та проведення стаціонарного лікування, активація роботи всіх ланок медичної служби в зоні територіальної відповідальності, забезпечення епідемічного благополуччя військ, недопущення виникнення та розповсюдження інфекційних захворювань серед особового складу, надання медичної допомоги усім категоріям військовослужбовців та пенсіонерам МО України, проведення військово-лікарської експертизи.

За свій багатолітній шлях діяльності наш лікувальний заклад завжди стояв на сторожі інтересів хворих. Талантом та працею багатьох поколінь медичного персоналу відпрацьовувались, удосконалювались та примножувались його кращі традиції, головним принципом яких завжди була відданість військовій медицині.

На даний час госпіталь має :

приймальне відділення;

хірургічне відділення з палатами гнійної хірургії;

травматологічне відділення

відділення анестезіології, реанімації та інтенсивної терапії;

терапевтичне відділення;

неврологічне відділення;

інфекційне відділення ( з палатами для дерматовенерологічних хворих);

лабораторне відділення;

рентгенодіагностичне відділення;

фізіотерапевтичне відділення;

поліклініку та 10 профільних кабінетів.

аптеку

служби тилу

В госпіталі сформована нештатна пересувна лікарсько-сестринська бригада для надання допомоги органам державної влади і населенню в ліквідації наслідків надзвичайних ситуацій природного і техногенного характеру. Так з березня по вересень 2014 року медичні фахівці госпіталю брали участь в антитерористичній операції в Донецькій та Луганській областях, проводили медичне обстеження та надавали реальну медичну допомогу пораненим та хворим.

Високопрофесійний колектив госпіталю з відповідальністю, забезпечує надання своєчасної кваліфікованої із елементами спеціалізованої медичної допомоги та докладає багато зусиль, уваги і турботи, щодо якісного лікування всіх хто звертається за медичною допомогою і в цілому підтримує охорону здоров’я військовослужбовців, ветеранів військової служби та цивільного населення міста, району, області на рівні, що відповідає сучасним вимогам.

Особовий склад нашого лікувального закладу завжди є прикладом належного виконання своїх професійних обов’язків та відрізняється індивідуальним підходом до кожного пацієнта, цілодобовим турботливим доглядом персоналу, комфортними умовами лікування. [3].

Структура медичної служби Збройних сил України

Медична служба Збройних сил України підпорядковується Головному військово-медичному управлінню Збройних сил України. Терени України поділяються на зони відповідальності чотирьох Військово-медичних клінічних центрів (крім Головного): ВМКЦ Центрального регіону у Вінниці, ВМКЦ Західного регіону у Львові, ВМКЦ Південного регіону в Одесі, ВМКЦ Північного регіону у Харкові. Цим Військово-медичним клінічним центрам належить управління медичними частинами і закладами та всестороннє медичне забезпечення військ у зоні їх територіальної відповідальності. Так 1397-й військовий шпиталь військової частини А1047, входить до складу Військово-медичного клінічного центру Західного регіону з центром управління в м. Львів. [1].

ТЕМА 2. ОСНОВИ ПОБУДОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА АНАЛІЗУ В БЮДЖЕТНИХ УСТАНОВАХ

Особливості обліку в бюджетних установах

Згідно із Бюджетним кодексом України бюджетна установа — це орган, заклад чи організація, відповідний статус якої визначено Конституцією України, а також установа чи організація, створена у встановленому порядку органами державної влади або місцевого самоврядування, яка повністю утримується за рахунок бюджету — державного чи місцевого [4].

До бюджетних установ належать установи системи освіти, науки, культури, медичні заклади, науково-дослідні інститути, органи законодавчої та виконавчої влади, силових міністерств.

Фінансово-господарська діяльність цих установ як юридичних осіб має низку особливостей, які впливають на методику й організацію бухгалтерського обліку:

- бюджетні установи функціонують на правах державної чи комунальної власності;

- метою діяльності бюджетних установ є не отримання прибутку, а надання нематеріальних послуг;

- бюджетні установи не наділяються оборотними коштами, їхній фінансовий стан визначається своєчасністю та повнотою надходження асигнувань із відповідних бюджетів;

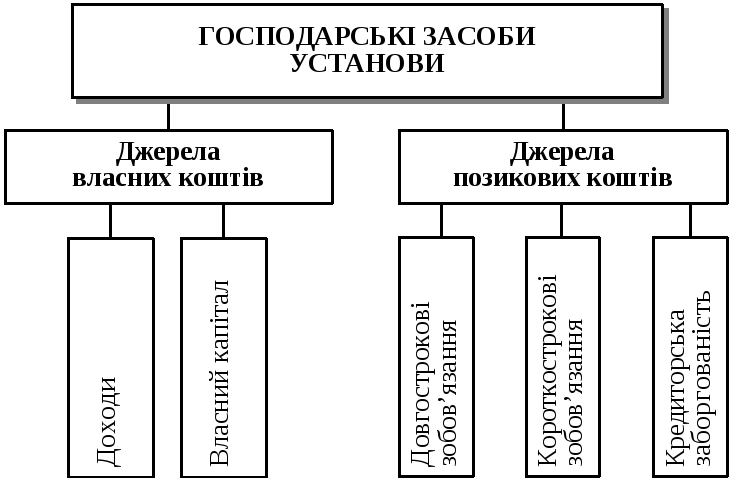

- бюджетні установи є складовою бюджетної системи та її первинною ланкою, в якій щоденно відбуваються численні господарські операції, що вносять зміни до складу та розміщення господарських засобів і джерел їх формування (рис. 2.1.1, 2.1.2, 2.1.3).

Процес надання нематеріальних послуг і здійснення при цьому видатків є головним і найскладнішим видом діяльності бюджетних установ. Останні беруть участь у виконанні як дохідної, так і видаткової частин бюджету, виконуючи кошторис — плановий документ, що підтверджує повноваження кожної установи стосовно отримання доходів і здійснення видатків, визначає обсяг і напрями витрачання коштів.

Рис. 2.1.1. Класифікація господарських засобів бюджетних установ за складом і розміщенням

Рис. 2.1.2. Класифікація господарських засобів за джерелами їх утворення та призначенням

Предметом (об’єктами) бухгалтерського обліку в бюджетних установах є наявність і рух господарських засобів за складом і розміщенням, за джерелами їх формування і призначенням у процесі виконання кошторису.

Як система контролю за використанням бюджетних коштів бухгалтерський облік у бюджетних установах виконує три функції:

- управлінську;

- контрольну;

- інформаційну.

Рис. 2.1.3. Спрощена схема процесу виконання кошторису бюджетної установи

Основним завданням бухгалтерського обліку є повне і своєчасне відображення фінансово-господарських операцій із використання бюджетних коштів відповідно до їх цільового призначення.

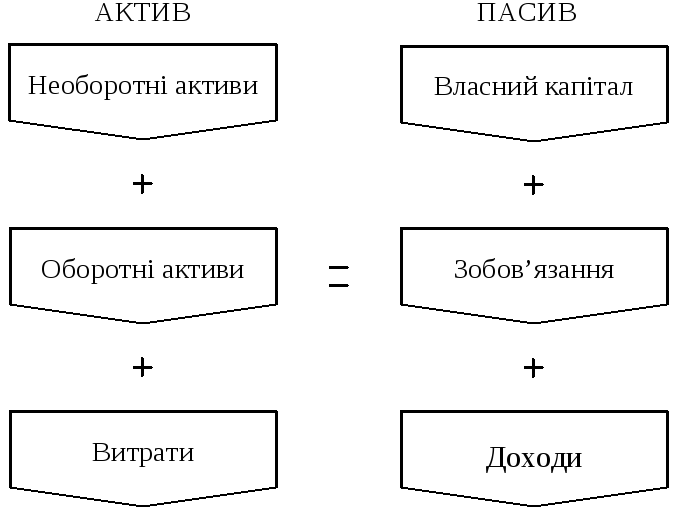

Особливості предмета бухгалтерського обліку, а також завдання, що їх висувають до обліку, визначають елементи його методу, одним із яких є бухгалтерський баланс. Його вивченню слід приділити особливу увагу.

У бухгалтерському балансі бюджетних установ реалізується принцип двосторонності — окремого обліку господарських засобів за речовим складом і джерелами їх формування. Бухгалтерський баланс — це звіт про фінансовий стан установи, що відображає її активи, пасиви та капітал у синтезованому вигляді на певну дату.

Склад статей активу балансу характеризує належність бюджетних установ до галузей, які надають нематеріальні послуги, а склад статей пасиву вказує, що бюджетні установи функціонують на правах державної чи комунальної власності й утримуються за рахунок державного або місцевих бюджетів. Статті активу та пасиву згруповано у три розділи таким чином, щоб якомога чіткіше проглядався взаємозв’язок між активами установи, її витратами і джерелами їх формування та покриття (рис. 1.1.4).

Рис. 2.1.4. Схема балансу бюджетної установи

Варто пам’ятати, що бюджетні установи мають свій план рахунків.

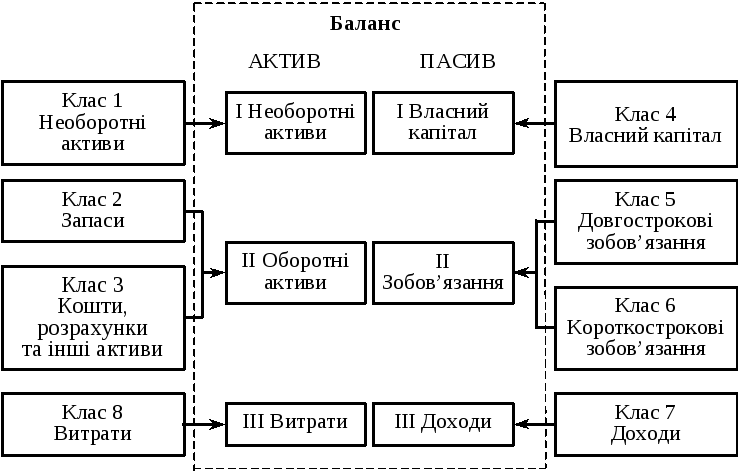

Для поточного бухгалтерського обліку в бюджетних установах застосовують План рахунків і Порядок його застосування, затверджені Наказом Головного управління Державного казначейства України від 10.12.1999 р. № 114. [5]. Структуру Плану рахунків зорієнтовано на потреби балансу та інших форм фінансової звітності (рис. 2.1.5).

Рис. 2.1.5. Взаємозв’язок балансу і Плану рахунків

Усі рахунки згруповано у два розділи:

I розділ — балансові рахунки;

II розділ — позабалансові рахунки.

Балансові рахунки за економічним змістом згруповано у вісім класів, кожен із яких містить синтетичні рахунки, на яких обліковуються близькі за економічним змістом об’єкти.

У Плані рахунків використано децимальну систему нумерації (кодування) рахунків. Для підвищення аналітичних можливостей облікової інформації без істотного збільшення кількості рахунків і розрядностей їхніх кодів більшість синтетичних рахунків поділяють на субрахунки, код яких трицифровий і складається із коду синтетичного рахунка та порядкового номера (від 1 до 9). У практиці бюджетних установ у поточному обліку користуються, як правило, субрахунками.

У Плані рахунків передбачено рахунки для окремого обліку доходів і видатків загального та спеціального фондів.

Планом рахунків бухгалтерського обліку для бюджетних установ не передбачено окремого класу рахунків для управлінського обліку. За призначенням усі рахунки, передбачені Планом рахунків, поділяються на основні, регулювальні, операційні та фінансово-результатні. Стосовно балансу рахунки поділяються на активні, пасивні та активно-пасивні. Останніми користуються порівняно рідко, що відповідає міжнародній практиці.

У другому розділі виокремлено позабалансові рахунки, які призначені для обліку активів і розрахунків, що вилучені з обороту установи й не відображаються в балансі. На позабалансових рахунках господарські операції відображаються без застосування методу подвійного запису.

План рахунків бюджетних установ розроблено на основі Плану рахунків бухгалтерського обліку підприємств, організацій та установ, затвердженого Мінфіном України від 30.11.1999 р. № 291 [6].

Така уніфікація планів рахунків підприємств, організацій і бюджетних установ є одним із напрямів удосконалення обліку та його реформування із вимогами міжнародних стандартів.

Розроблена і затверджена Державним казначейством України Інструкція про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ (наказ ДКУ від 10.07.2000 р. № 61) [7] забезпечує правильне використання Плану рахунків із метою відображення господарських операцій. Структуру Плану рахунків наведено в табл. 2.1.1.

Таблиця 2.1.1

Структура плану рахунків бухгалтерського обліку бюджетних установ

| Номер і найменування класів | Номери рахунків які входять до класу | Синтетичні рахунки | |

| Кількість | % до підсумку | ||

| 1. Необоротні активи | 10—14 | 5 | 10 |

| 2. Запаси | 20—25 | 6 | 14 |

| 3. Кошти, розрахунки та інші активи | 30—36 | 7 | 16 |

| 4. Власний капітал | 40, 41, 43, 44 | 4 | 12 |

| 5. Довгострокові зобов’язання | 50—52 | 3 | 7 |

| 6. Поточні зобов’язання | 60—68 | 9 | 24 |

| 7. Доходи | 70—72, 74 | 4 | 10 |

| 8. Витрати | 80—82 | 3 | 7 |

| Усього | — | 41 | 100 |

| Позабалансові рахунки | 01, 02, 04—09 | 8 | |

План рахунків та Інструкція щодо його застосування є обов’язковим і важливим засобом державного управління бухгалтерським обліком у бюджетних установах.

Оскільки План рахунків передбачено застосовувати в усіх бюджетних установах, то в кожному конкретному випадку використовують лише певну частину рахунків. Тому кожна галузь чи бюджетна установа розробляють для себе робочий план рахунків.

Так, наприклад, у робочому плані рахунків бюджетних установ Збройних Сил України з метою розмежування обліку розрахунків із військовослужбовцями та працівниками військових частин субрахунок № 661 «Розрахунки із заробітної плати» розподілено на рахунки третього порядку:

№ 661/1 «Розрахунки з грошового забезпечення»;

№ 661/2 «Розрахунки із заробітної плати»;

№ 661/3 «Розрахунки зі щомісячної грошової компенсації сум податку з доходів фізичних осіб, що утримуються з грошового забезпечення військовослужбовців».

Робочий план рахунків затверджує керівник установи.

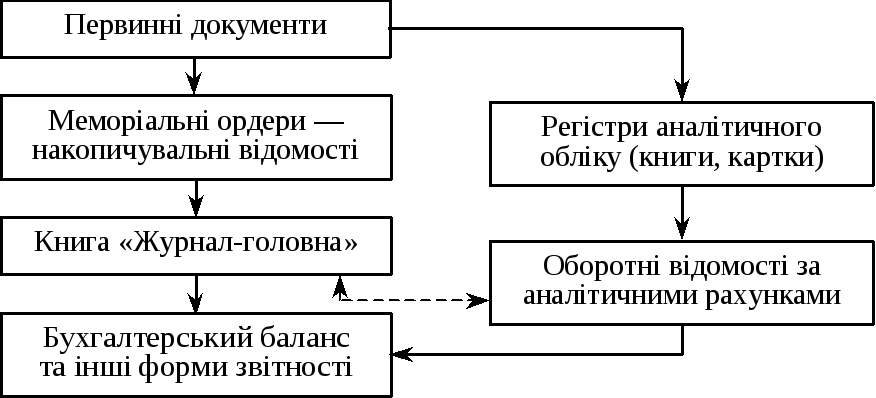

Зауважимо, що в бюджетних установах застосовують форму «Журнал-Головна» — різновид і спрощений варіант меморіально-ордерної форми. Регістри цієї форми розроблено Державним казначейством України на основі меморіально-ордерної форми бухгалтерського обліку з урахуванням вимог сьогодення.

Форма «Журнал-Головна» ґрунтується на застосуванні системи місячних накопичувальних відомостей-меморіальних ордерів.

Усього передбачено 16 меморіальних ордерів, перелік і призначення яких наведено в таблиці 2.1.2. Меморіальні ордери застосовують як за ручного, так і за автоматизованого ведення бухгалтерського обліку.

Операції, які не потрібно накопичувати впродовж місяця або які не фіксуються в меморіальних ордерах № 1—16, реєструють у меморіальних ордерах ф. № 274 (бюджет). Так оформляють, наприклад, нарахування зносу необоротних активів, операції «сторно».

Ці ордери складають безпосередньо після здійснення операцій або не пізніше наступного дня (одержання первинного документа) і нумерують, починаючи із «17», за кожен місяць окремо.

Узагальнювальним регістром синтетичного обліку є книга «Журнал-головна» ф. № 308 (бюджет), яка ведеться, як правило, за рахунками другого порядку.

Побудова книги забезпечує перевірку правильності та повноти записів у синтетичному обліку, а тому відпадає потреба у складанні оборотної відомості за синтетичними рахунками (оборотного балансу).

Аналітичний облік організується:

- поєднанням синтетичного й аналітичного обліку в окремих меморіальних ордерах шляхом використання лінійно-позиційного способу записів. До них можна віднести меморіальні ордера № 4, 6, 7, 8. (Додатки Ш, Р, М)

- використанням типових і спеціалізованих форм аналітичного обліку (книг, карток, форм автоматизованого обліку тощо).

Для перевірки правильності та повноти записів у регістрах аналітичного обліку щомісячно (щоквартально) складають оборотні відомості за аналітичними рахунками, дані яких звіряють із оборотами і залишками відповідних синтетичних рахунків книги «Журнал-Головна» (рис. 2.1.6).

Рис. 2.1.6. Схема форми бухгалтерського обліку «Журнал-Головна»

Таблиця 2.1.2

Перелік і призначення меморіальних ордерів

| Накопичувальні відомості, зведення | Номер рахунка, субрахунка | ||

| Назва | Форма № | ||

| Накопичувальна відомість за касовими операціями | 380 (бюджет) | 301, 302 | |

| Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України (установах банків) | 381 (бюджет) | 311, 312, 321 та інші | |

| Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України (установах банків) | 382 (бюджет) | 313, 323, 324—329 | |

| Накопичувальна відомість за розрахунками з іншими дебіторами | 408 (бюджет) | 364 | |

| Зведення розрахункових відомостей із заробітної плати та стипендії | 408 (бюджет) | 66 | |

| Накопичувальна відомість за розрахунками з іншими кредиторами | 409 (бюджет) | 675 | |

| Накопичувальна відомість за розрахунками в порядку планових платежів | 410 (бюджет) | 361 | |

| Накопичувальна відомість за розрахунками з підзвітними особами | 386 (бюджет) | 362 | |

Продовження таблиці 2.1.2

| Накопичувальна відомість про вибуття та переміщення необоротних активів | 438 (бюджет) | 10, 11, 12, 14 |

| Накопичувальна відомість про вибуття на переміщення малоцінних і швидкозношуваних предметів | 439 (бюджет) | 22 |

| Зведення накопичувальних відомостей про надходження продуктів харчування | 398 (бюджет) | 232 |

| Зведення накопичувальних відомостей про витрачання продуктів харчування | 411 (бюджет) | 232 |

| Накопичувальна відомість витрачання матеріалів | 396 (бюджет) | 231, 233—239 |

| Накопичувальна відомість нарахування доходів спеціального фонду бюджетних установ | 409 (бюджет) | 711, 712 |

| Зведення відомостей за розрахунками із батьками на утримання дітей | 406 (бюджет) | 714 |

| Накопичувальна відомість позабалансового обліку | | 01—010 |

| Меморіальні ордери для обліку інших операцій | 274 (бюджет) | 131—133, 363 та інші |

Слід пам’ятати, що головним нормативно-правовим документом, відповідно до якого організується облік у бюджетних установах, є Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996-IV, згідно з яким порядок ведення бухгалтерського обліку та складання фінансової звітності про виконання кошторисів і бюджетів регулюється Державним казначейством України, яке розробляє план рахунків бухгалтерського обліку і порядок його застосування, типову кореспонденцію рахунків, інструкції з обліку окремих об’єктів, форми звітності [8].

Міністерства та відомства України за погодженням із Державним казначейством України в разі необхідності можуть видавати вказівки щодо порядку застосування загальних положень із бухгалтерського обліку в установах своєї системи з урахуванням специфіки їхньої діяльності.

Важливу організаційну роль в обліку відіграє Державний комітет України зі статистики, який розробляє та узгоджує із Міністерством фінансів України, Державним казначейством України форми звітності. В бюджетних установах обов’язковим є застосування цілої низки первинних документів, наприклад з обліку основних засобів, грошових коштів у касі та на рахунках в органах Державного казначейства.

Ведення бухгалтерського обліку, здійснення контролю за виконанням кошторисів, а також складання звітності в бюджетних установах покладається на бухгалтерію, яка є, як правило, самостійною службою і має свою структуру. У бюджетних установах силових міністерств функції бухгалтерій виконують фінансово-економічні органи.