Ім'я файлу: ср бухучет1.docx

Розширення: docx

Розмір: 1197кб.

Дата: 29.04.2020

скачати

Пов'язані файли:

курсоваяяя.docx

Смарт візок.docx

Розширення: docx

Розмір: 1197кб.

Дата: 29.04.2020

скачати

Пов'язані файли:

курсоваяяя.docx

Смарт візок.docx

Державний вищий навчальний заклад

«Київський національний економічний університет імені В.Гетьмана»

Криворізький економічний інститут

Кафедра менеджменту та публічного управління

ІНДИВІДУАЛЬНА РОБОТА

з дисципліни «Бухгалтерський облік»

«Облік наявності та руху товарів»

Студентки 2 курсу

Факультету економіки та управління

групи ПУА-17-1

спеціальності «публічне управління та адміністрування»

Литвиненко Наталі Андріївни

Керівник: Бондаренко Т.Ю., доцент, к.е.н.

м. Кривий Ріг – 2018 рік

Зміст

Загальні поняття про об’єкт……………………………………………….3

Первинні документи……………………………………………………….4

Характеристика рахунків для обліку товарів. Бухгалтерські проводки…………………………………………………………………….9

Список використаних джерел……………………………………………16

Загальні поняття про об’єкт

Товарами є матеріальні цінності, які придбані (отримані) і утримуються підприємством з метою подальшого продажу [2].

Товаром називається річ, яка призначена для продажу або обміну на інші цінності. Із товарів формуються запаси торговельних підприємств.

Під товаром у широкому значенні розуміють матеріальну або нематеріальну власність, яка реалізується на ринку. Товаром можуть бути продукти як фізичної, так і розумової праці, результат послуги, сама здатність до праці, земля та її надра - все, що має споживчу та продажну вартість і може обмінюватись на інший товар (гроші) власником цієї споживчої вартості.

В вузькому значенні під товаром розуміється продукт праці, що призначений для обміну.

В громадському харчуванні товар - це придбані для подальшого продажу чи переробки продукти, сировина. Наприклад, товари, придбані для подальшого продажу, які не підлягають подальшій кулінарній обробці: хліб і хлібобулочні вироби, вартість яких не включають у вартість обіду, блюда чи бутерброду; кондитерські вироби; цигарки, тютюн, сірники тощо.

Взаємозамінні товари - група товарів, які подібні за функціональним призначенням, використанням, якісними і технічними характеристиками, ціною та іншими параметрами таким чином, що покупець дійсно замінює або готовий замінити їх в процесі споживання (в тому числі й виробничого).

Одиницею бухгалтерського обліку товарів є їх найменування або однорідна група (вид) [2].

Підприємства торгівлі, постачання та збуту придбають товари для їх подальшого продажу. Причому в обліку товари можуть відображатись за роздрібними (продажними) цінами або купівельною вартістю.

Оцінка за цінами реалізації застосовується підприємствами роздрібної торгівлі з використанням середнього відсотка торгівельної націнки. Цей метод застосовують підприємства, які мають значну номенклатуру товарів, яка змінюється, з приблизно однаковим рівнем торгівельної націнки. [2].

Первинні документи

Методологічні основи формування в бухгалтерському обліку інформації про запаси, в тому числі і товари, і розкриття їх у фінансовій звітності викладені у П(С)БО 9 «Запаси» .[2]. Згідно даного стандарту запаси включають в себе товари у вигляді матеріальних цінностей що придбані (отримані) та утримуються підприємством з метою подальшого продажу.

Всі операції по руху (надходження, переміщення, витрачання) товарних запасів повинні оформлятися первинними обліковими документами.

Первинні документи з обліку товарів можуть бути умовно розділені на зовнішні і внутрішні.

Зовнішні первинні документи відображають рух товарів від постачальників до торгової організації (вхідні документи) і від торгової організації до покупців (вихідні документи). Відмінною особливістю зовнішніх документів є той факт, що вони підписуються не тільки уповноваженими особами самої торговельної організації, але і відповідальними особами підприємства-контрагента. При цьому вхідні документи також і оформляються сторонньою організацією.

Внутрішні первинні документи покликані забезпечити облік товарів усередині організації торгівлі, а саме рух товарів всередині організації, списання непридатних для реалізації та внутрішнього використання товарів, контроль за товарними потоками, внутрішню звітність про товарні операції і т.д. Внутрішні документи підписуються уповноваженими співробітниками організації торгівлі.

Зовнішні первинні документи

До зовнішніх первинних облікових документів відносяться:

- "Акт про приймання товарів" (ТОРГ-1). Складається при оформленні приймання товарів за якістю, кількістю, масою і комплектності відповідно до правил приймання товарів та умовами договору (контракту).

- "Акт про встановлену розбіжність за кількістю і якістю при прийманні товарно-матеріальних цінностей" (ТОРГ-2). . Складається при оформленні вітчизняних товарно-матеріальних цінностей, що мають кількісні та якісні розбіжності в порівнянні з даними супровідних документів постачальника. Акт є юридичною підставою для пред'явлення претензії постачальнику, відправнику

- "Акт про встановлену розбіжність за кількістю і якістю при прийманні імпортних товарів "(ТОРГ-3). Складається при оформленні приймання імпортних товарно-матеріальних цінностей, що мають кількісні та якісні розбіжності в порівнянні з даними супровідних документів постачальника. Акт є юридичною підставою для пред'явлення претензії постачальнику, відправнику;

- "Замовлення-відбірний лист "(ТОРГ-8). Складається для відбору товарів, тари оптового складу, на основі якого може бути виписана товарно-транспортна накладна (ТТН). Форма № ТОРГ-8 дозволяє вагати розрахунки за окремими групами товарів (приміром, обчислювати торговельну знижку по групах товарів)

- "Специфікація "(ТОРГ-10). Виписується на упакований товар. Застосовується в тому випадку, коли відфактурерна партія товару упаковується в ящики, бочки і т. п.

- "Товарна накладна "(ТОРГ-12). Складається при оформленні продажу (відпустки) товарно-матеріальних цінностей сторонньої організації.

- "Прибутковий груповий схил "(ТОРГ- 17). Складається при прийманні товару плодоовочевими базами, складами, холодильниками.

- "Видатковий схил (специфікація)" (ТОРГ-19). Складається при відпуску всіх видів товарів, як додаток до товарно-транспортної накладної (ТТН).

- "Замовлення" (ТОРГ-26). Складається при оформленні продажу товарів за попередніми замовленнями з доставкою за вказаною адресою або без доставки за адресою на конкретні дату і час.

- Накладні (ТОРГ-12). Складається при оформленні продажу (відпустки) товарно-матеріальних цінностей сторонньої організації.

Накладна в торговельній організації може виступати як прибутковим (входять), так і видатковим (виходить) товарним документом, повинна виписуватися матеріально - відповідальною особою при оформленні відпустки товарів зі складу, при прийнятті товарів у торговельній організації.

Внутрішні первинні документи:

- "Акт про приймання товару, що надійшов без рахунку постачальника" (ТОРГ-4). Складається при оформленні прийому та оприбуткування фактично отриманого товару, що поступив без рахунку постачальника, а також у випадках, коли документи постачальника мають різнe конструктивне виконання.

- "Акт про оприбуткування тари, не зазначеної в рахунку постачальника" (ТОРГ-5). Складається при оформленні прийому та оприбуткування тари, не зазначеної у рахунку постачальника, а також для оформлення прийому та оприбуткування пакувальних матеріалів, отриманих при розпакуванні товарів в тому випадку, коли вони не показуються окремо у рахунках постачальників і їх вартість включена в ціну товарів

- "Акт про завіс тари" (ТОРГ-6). Складається при оформленні приймання та списання тари. Акт є юридичною підставою для пред'явлення претензії постачальнику

- "Журнал реєстрації товарно-матеріальних цінностей, що вимагають завісу тари" (ТОРГ-7). У журналі ведуться записи даних про тару.

- "Пакувальний ярлик" (ТОРГ-9). Виписується при упаковці товару на кожне окреме місце (ящик, тюк і т. П.)

- "Товарний ярлик" (ТОРГ-11). Складається для обліку товарно-матеріальних цінностей. Залишати на зберігання разом з товарно-матеріальними цінностями з місцем їх знаходження. Заповнюється на кожне найменування товару. Дані товарного ярлика застосовуються для заповнення інвентаризаційного опису товарно-матеріальних цінностей (форма № інв-3).

- "Накладна на внутрішнє переміщення товарів, тари"(ТОРГ-13). Складається для обліку руху товарно-матеріальних цінностей (товару, тари) всередині організації між структурними підрозділами і між матеріально відповідальними особами.

- "Витратно-прибуткова накладна (для дрібнороздрібної торгівлі)"(ТОРГ-14). Складається при оформленні відпустки товарів лоточникам, продавцям з візків, розносок і т. п., що не становлять товарні звіти.

- "Акт про псування, бою, лому товарно-матеріальних цінностей "(ТОРГ-15). Складається при оформленні що виникає з тих чи інших причин бою, псування, лому товарно-матеріальних цінностей, що підлягають уцінки або списання.

- "Акт про списання товарів "(ТОРГ-16). Складається при оформленні що виникає з тих чи інших причин псування, втрати якості товарів, що не підлягають подальшій реалізації.

- "Журнал обліку руху товарів на складі "(ТОРГ-18). У журналі ведеться кількісний облік руху і залишків товарів і тари у матеріально відповідальних осіб складів (комор).

- "Акт про підробці, підсортування"(ТОРГ-20). Складається при виявленні зниження якості та псування товарів на підставі наказу керівника установи про перетарювання, сортування, підробці, зіпсованих товарів.

- "Акт про перебиранні (сортуванні) плодоовочевої продукції "(ТОРГ-21). Складається при оформленні перебирання, сортування картоплі, овочів, фруктів, а також відходів, виявлених при перебиранні на плодоовочевих базах (складах).

- "Акт про контрольну (вибірковою) перевірку яєць "(ТОРГ-22). Складається при оформленні результатів контрольної (вибіркової) перевірки яєць;

- "Товарний журнал працівника дрібнороздрібної торгівлі "(ТОРГ-23). У журналі ведуться запису даних про відпустку товарів в дрібно-роздрібну мережу і отримання виручки. Журнал видається торгової або іншої компетентної організацією працівникам дрібно-роздрібної торгівлі (кіосків, ларьків і т. П.).

- "Акт про перемірювання тканин "(ТОРГ-24). Складається для обліку надлишків (недостач) в магазинах при перемірювання тканин за всіма або окремими групами в необхідних випадках до випуску в продаж. Перемірювання проводиться членами комісії в складі товарознавця, представника громадськості та матеріально відповідальної особи.

- "Акт про уцінку клаптя" (ТОРГ-25). Складається при оформленні уцінки мірного клаптя, що утворюється в торговій мережі при роздрібному продажу тканин у міру накопичення клаптя.

- "Журнал обліку виконання замовлень покупців" (ТОРГ-27). У журналі ведеться облік виконання замовлень покупців, прийнятих до виконання.

- "Картка кількісно-сумового обліку" (ТОРГ-28). Заповнюється при веденні в організаціях торгівлі аналітичного обліку на складах, базах товарів, які враховуються в кількісно-сумовому вираженні.

- "Товарний звіт" (ТОРГ- 29). Складається для обліку товарних документів в організації торгівлі за звітний період, затверджений керівником організації.

- "Звіт по тарі" (ТОРГ-30). Складається для звірки даних, наданих матеріально відповідальною особою організації торгівлі за звітний період, затверджений керівником організації.

- "Супровідний реєстр здачі документів" (TOPГ-31). Складається на прибуткові та видаткові документи з операцій за звітний період.

Для обліку приходу (надходження) товарів застосовується доручення (форми № М-2 і № М-2а). Складається для оформлення особи права виступати як довірена особа організації при отриманні матеріальних цінностей, що відпускаються постачальником за угодою.

Характеристика рахунків для обліку товарів. Бухгалтерські проводки

Для обліку товарів в Плані рахунків застосовується рахунок 28 «Товари», що належить до другого класу рахунків. Це активний рахунок, призначений для обліку господарських засобів.

На рахунку 28 «Товари» ведеться облік руху товарно-матеріальних цінностей, що надійшли на підприємство з метою продажу. Цей рахунок використовують в основному збутові, торговельні, заготівельні підприємства, а також підприємства громадського харчування.

На промислових підприємствах рахунок 28 застосовується для обліку товарів, придбаних для продажу, або у випадках, коли вартість матеріальних цінностей, придбаних для комплектування на промислових підприємствах, не включається до собівартості готової продукції, виготовленої на цьому підприємстві, а підлягає відшкодуванню окремо.

Торговельні, збутові підприємства на рахунку 28 ведуть також облік: купівельної тари і тари власного виробництва (за винятком інвентарної тари, яка використовується для виробничих або господарських потреб і облік якої ведеться на рахунку 11 "Інші необоротні матеріальні активи" чи 20 "Виробничі запаси").

Рахунок 28 «Товари» кореспондує:

Таблиця 1. Кореспонденція рахунків

| № | За дебетом з кредитом рахунків | № | За кредитом з дебетом рахунків |

| 15 | "Капітальні інвестиції" | 15 | "Капітальні інвестиції" |

| 20 | "Виробничі запаси" | 20 | "Виробничі запаси" |

| 27 | "Продукція сільськогосподарського виробництва" | 23 | "Виробництво" |

| 28 | "Товари" | ||

| 37 | "Розрахунки з різними дебіторами" | ||

| 28 | "Товари" | ||

| 37 | "Розрахунки з різними дебіторами" | 42 | "Додатковий капітал" |

| 80 | "Матеріальні витрати" | ||

| 41 | "Пайовий капітал" | 84 | "Інші операційні витрати" |

| 42 | "Додатковий капітал" | 85 | "Інші затрати" |

| 46 | "Неоплачений капітал" | 90 | "Собівартість реалізації" |

| 63 | "Розрахунки з постачальниками та підрядниками" | 92 | "Адміністративні витрати" |

| 93 | "Витрати на збут" | ||

| 64 | "Розрахунки за податками й платежами" | 94 | "Інші витрати операційної діяльності" |

| 68 | "Розрахунки за іншими операціями" | 99 | "Надзвичайні витрати" |

| 71 | "Інший операційний дохід" | | |

| 73 | "Інші фінансові доходи" | | |

| 74 | "Інші доходи" | | |

Т

аблиця 2. До рахунку 28 відкриваються наступні субрахунки.

По дебету субрахунків 281-284 відображається надходження товарів (тари) і збільшення їх вартості, а по кредиту - зменшення.

Порядок організації аналітичного обліку товарів

В оптовій торгівлі аналітичний облік товарів в бухгалтерії здійснюється тільки у вартісному виразі в розрізі матеріально відповідальних осіб і великих груп товарів. Аналітичний облік реалізації товарів вроздріб ведеться за місцями їх продажу (відділами, секціями, кіосками тощо) і торговельним підприємством в цілому, що забезпечує контроль за виконанням плану товарообороту.

Бухгалтерське відображення операцій пов'язаних з рухом товарів

Товари можуть надходити на підприємство внаслідок придбання у постачальника або підзвітною особою, внеску до статутного фонду, безоплатного надходження, виявлення у результаті інвентаризації тощо.

Як і будь-які запаси, товари у момент їх оприбуткування обліковуються за первісною вартістю, яка включає всі витрати, пов'язані з придбанням товарів і доведенням їх до стану, в якому вони придатні до продажу. На збільшення вартості товарів відносяться, зокрема, транспортні витрати, комісійні винагороди, вартість послуг товарних бірж, митні збори, витрати на зберігання і доставку, здійснені сторонніми організаціями, інформаційні, посередницькі та інші послуги, пов'язані з пошуком і ї придбанням товарів, витрати на заготівлю, вантажно-розвантажувальні роботи, включаючи прямі витрати на оплату праці, інші прямі витрати; підприємства на доопрацювання та підвищення якості технічних характеристик товарів.

У момент надходження товари повинні бути оцінені за первісною вартістю, для кожного випадку їх надходження необхідно знати, що є первісною вартістю і як її визначити. Порядок визначення первісної вартості товарів залежно від джерел надходження наведений у П(С)БО 9 [2].

У випадку придбання товарів за грошові кошти собівартість придбання включає в себе витрати, пов'язані з їх придбанням і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Товари, що надійшли як внесок до статутного капіталу, оцінюються за вартістю, узгодженою засновниками (учасниками). Погоджена засновниками, вартість буде справедливою вартістю.

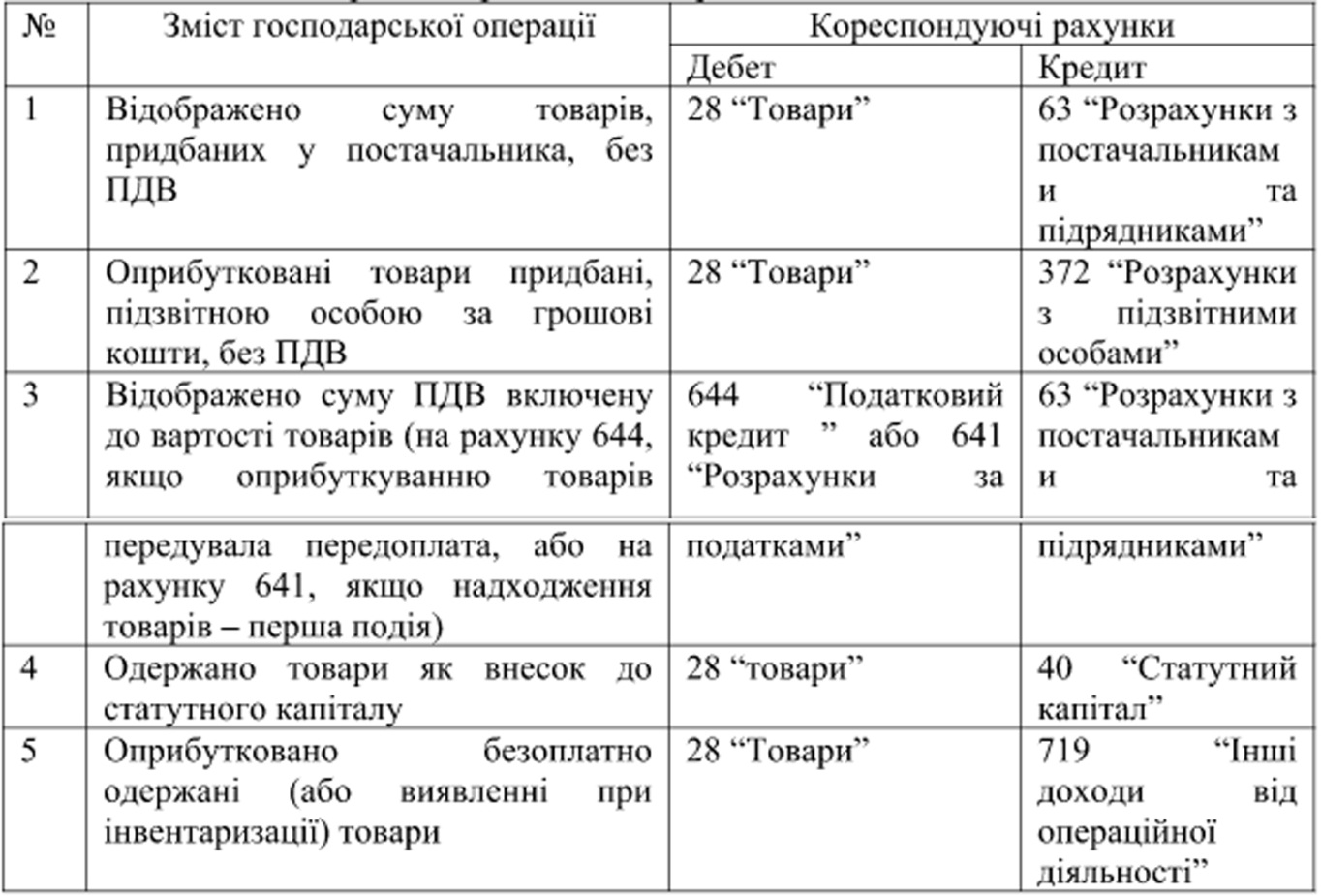

Розглянемо відображення у бухгалтерському обліку надходження товарів (табл.3).

Т

аблиця 3. Облік операцій з придбання товарів

При відображенні в обліку бартерних операцій слід враховувати, на що обмінюються товари. Стандарти передбачають поділ бартерних операцій на обмін подібними активами і обмін неподібними активами.

У випадку обміну подібними активами дохід від операції не визначається. Вважається, що замість одного активу було одержано його еквівалент (тобто його замінили таким самим активом, наприклад машина на машину, цемент на цемент, справедлива вартість яких рівна. При цьому активи, що обмінюються, можуть мати різну балансову вартість, але однакову справедливу вартість).

Якщо товари придбаються за бартером в обмін на неподібні активи (наприклад, основні засоби), то первісна вартість придбаних активів дорівнює справедливій вартості переданих активів, збільшеній (зменшеній) на суму грошових коштів або їх еквіваленту, яка була передана (одержана) у процесі обміну. Відображення в обліку операцій з обміну подібними та неподібними активами представлено у таблиці 4.

Таблиця 4. Облік операцій з придбання товарів у результаті обміну на подібні і неподібні активи

Описуючи порядок списання товарів при їх вибутті, необхідно зазначити, що собівартість товарів буде визначатися за одним з обраних методів (ФІФО, ЛІФО, середньозваженої собівартості або ідентифікованої собівартості).

У Стандарті 9 зазначено, що для одиниць запасів, які мають однакове призначення і однакові умови використання, застосовується тільки один із наведених методів. Таким чином, підприємство може обрати, наприклад, для дорогих товарів метод ідентифікованої собівартості, а для решти товарів - метод середньозваженої собівартості або будь-який інший, інакше кажучи, на підприємстві можуть одночасно застосовуватися для різних товарів різні методи, і залежно від методу оцінки товарів, який застосовується на підприємстві при їх вибутті, собівартість реалізації буде відрізнятись (за умови, що вибуття відбувається у різні звітні періоди). У зв'язку з цим фінансовий результат від реалізації одних і тих самих товарів, але при застосуванні різних методів оцінки буде різним.

Відображення в обліку операцій, пов'язаних з реалізацією товарів, подане у таблиці 5.

Т

аблиця 5. Облік операцій з реалізації товарів

Як видно з таблиці, облікова вартість реалізованих товарів списується з рахунку 28 «Товари» в дебет рахунку 902 «Собівартість реалізованих товарів». Такий підхід дозволяє визначити продажну вартість товарів за звітний період і порівняти її з собівартістю цих товарів. Крім того, Звіт про фінансові результати передбачає окреме відображення доходу від реалізації та собівартості реалізованих товарів (тобто обороти по кредиту рахунку 702 і дебету рахунку 902 відповідно). У новому Плану рахунків для визначення фінансового результату передбачено рахунок 79 «Фінансові результати», який має субрахунки у розрізі окремих видів діяльності. Для визначення фінансового результату від реалізації товарів сальдо рахунків 702 і 902 списується на субрахунок «Результат основної діяльності» (оскільки для торговельного підприємства продаж товарів є основним видом діяльності), за даними якого визначається прибуток або збиток. Дозволяється проводити списання вхідних і витратних рахунків на рахунок 791 або щомісячно, або по закінченні звітного року. Досить часто торговельні підприємства стикаються з поверненням товарів. Планом рахунків на рахунку 70 «Доходи від реалізації» передбачено окремий субрахунок 704 «Вирахування з доходу». Рахунок 704 призначений для відображення сум, на які повинен бути зменшений дохід, тому вартість повернення покупцем товарів буде відображатися по дебету рахунку 704 «Вирахування з доходу».

Список використаних джерел

Наказ Міністерства фінансів України «Про затвердження Положення (стандарту) бухгалтерського обліку» від 2 листопада 1999р. № N 246

Положення (стандарти) бухгалтерського обліку, затверджені Наказом Міністерства фінансів України від 20.10.99 р.№ 246, зареєстровані у Міністерстві юстиції України 02.11.99 р. № 751/4044 (П(С)БО 9).

Огійчук М.Ф. Фінансовий та управлінський облік за національними стандартами: Підручник / М. Ф. Огійчук, В. Я. Плаксієнко, М. І. Беленкова та ін. / За ред. проф. М. Ф. Огійчука. – 6-те вид., перероб. і допов. – К. : Алерта, 2011. – 1042 с.

Бутинець Ф.Ф Особливості бухгалтерського обліку в торгівлі / Ф.Ф. Бутинець. – Житомир: ПП “Рута”, 2000. - 580 с.