Ім'я файлу: КурсоваяРаботаЭкономикаФирмы.docx

Розширення: docx

Розмір: 333кб.

Дата: 23.12.2020

скачати

Пов'язані файли:

konspekt-1klass.doc

Розширення: docx

Розмір: 333кб.

Дата: 23.12.2020

скачати

Пов'язані файли:

konspekt-1klass.doc

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное образовательное учреждение высшего образования

Национальный исследовательский технологический университет «МИСиС»

Институт экономики и управления промышленными предприятиями

Кафедра экономики

Учебный курс:

ЭКОНОМИКА ФИРМЫ

Курсовая работа

на тему:

«Экономическая оценка внедрения мероприятий по совершенствованию производства промышленной фирмы»

Выполнила:

Студентка группы БЭК-16-1

Подглазова М.И.

Научный руководитель:

Костыгова Л.А.

Москва, 2017

Содержание

Введение………………………………………………………………………………………….3

Глава1. Теоретические аспекты оценки эффективности производств……………………….4

Модель оценки капитальных активов(Capital Asset Pricing Model, CAMP)…………7

Статический метод оценки эффективности инвестиционных проектов…………….9

Динамический метод оценки эффективности инвестиционных проектов…………10

Глава 2. Оценка эффективности внедрения организационно-технических мероприятий по совершенствованию производства экспериментальной партии ствольной стали для концерна Калашников………………………………………………………………………….13

2.1.Исходные данные…………………………………………………………………………..13

2.2. Формирование и анализ фактической себестоимости производства конкретного вида продукции……………………………………………………………………………………….14

2.3. Разработка организационно-технических мероприятий по снижению себестоимости конкретного вида продукции…………………………………………………………………..17

2.4. Определение капитальных вложений для внедрения предложенных мероприятий и расчёт амортизационных отчислений…………………………………………………………18

2.5. Расчёт себестоимости продукции после внедрения организационно-технических мероприятий…………………………………………………………………………………….22

2.5.1.Расчёт затрат на материальные и энергетические ресурсы……………………………22

2.5.2.Расчёт затрат на оплату труда…………………………………………………………...23

2.5.3.Расчёт затрат на содержание и эксплуатацию оборудования…………………………24

2.5.4.Расчёт сметы общепроизводственных расходов……………………………………….25

2.5.5.Расчёт общезаводских и внепроизводственных расходов……………………………..26

2.6.Расчёт прибыли после внедрения мероприятий………………………………………….29

2.7.Определение экономической эффективности предложенных мероприятий с помощью чистого дисконтированного дохода (NPV)…………………………………………………...30

2.8.Оценка устойчивости инвестиционного проекта (расчёт точки безубыточности)…….33

2.9.Сравнительный анализ основных технико-экономических показателей производства продукции до и после внедрения мероприятий………………………………………………36

Вывод……………………………………………………………………………………………37

Список использованной литературы………………………………………………………….38

Введение

Целью функционирования любого предприятия является достижение экономического эффекта от деятельности. Экономический эффект может быть выражен в зависимости от целей создания и деятельности предприятия как через прибыль, так и через достижение каких-либо социальных, экологических и других улучшений. Большинство предприятий стремятся максимизировать прибыль, а это невозможно без анализа себестоимости продукции, отдельных затрат на производство и реализацию продукции, выявления резервов снижения себестоимости и внедрения рекомендаций по снижению затрат на предприятии. Только комплексно анализируя затраты и результаты производства, предприятие сможет повысить конкурентоспособность.

В первой главе работы рассмотрены методические аспекты оценки эффективности. Во второй главе выполнена экономическая оценка внедрения систем АСУ ТП на промышленном предприятии.

Глава 1. Теоретические аспекты оценки эффективности производства

В основе оценки эффективности проекта лежит сравнительный анализ объема предлагаемых инвестиций и будущих денежных поступлений. Сравниваемые величины относятся в большинстве случаев к различным временным периодам. Поэтому наиболее важной проблемой в этом случае, так же как и при определении экономической эффективности новой техники и технологии, является проблема сравнения доходов и затрат и приведения их в сопоставимый вид. Причинами проведения процесса дисконтирования (т.е. приведения в сопоставимый вид) могут являться инфляция, нежелательная динамика инвестиций, падение промышленного производства, различные горизонты прогнозирования, изменения в налоговой системе и т.д.

Методы оценки эффективности проекта подразделяются на группы, основанные на дисконтированных и учетных оценках.

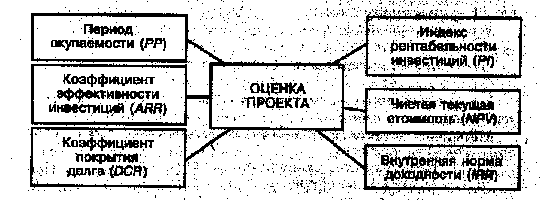

Так, методами оценки эффективности проекта, основанными на учетных оценках (без дисконтирования), являются период окупаемости (рау back period/, ,PP), коэффициент эффективности инвестиций (average rate of return, ARR) и коэффициент покрытия долга (debt cover ratio, DCR) [1]

Методы оценки эффективности проекта, основанные на диснтированных оценках, значительно более точны, так как учитывают различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. К этим показателям относят метод индекса рентабельности (profitability index, Pl), чистую стоимость, иначе называемую "чистый дисконтированный доход" (net present value, NPV), и внутреннюю норму доходности (internal rate of return, IRR). Все названные методы оценки проекта схематично показаны на рисунке 1. [2]

Рисунок 1 – Методы оценки эффективности инновационного проекта

Традиционные методы оценки проекта широко применяются финансовой практике.

Метод окупаемости капиталовложений является весьма распространенным, но его существенный недостаток — игнорирование будущей стоимости денег с учетом дохода будущего периода и вследствие этого неприменимость дисконтирования. В условиях инфляции, резких колебаний ставки процента и низкой нормы внутренних накоплений предприятия в реальной российской экономике этот метод недостаточно точен.

Тем не менее следует обратить внимание на методику расчета коэффициента эффективности инвестиций, понимаемого как средний показатель прибыльности за весь период осуществления проекта. Этот коэффициент рассчитывается делением среднегодовой прибыли на среднегодовую величину инвестиций. Конечно, данный показатель сравнивается с коэффициентом рентабельности авансированного капитала (итога среднего баланса-нетто).

Однако все три традиционных показателя, основанных на учетной оценке, не учитывают временной составляющей денежных потоков. Они не стыкуются с факторным анализом и динамикой денежных потоков в экономической реальности. Поэтому наиболее полно можно оценить проект, применяя методы, основанные на дисконтированных оценках.

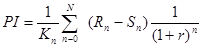

Метод индекса доходности (PI) ориентирован на анализ отношения суммы приведенных эффектов к величине приведенных капитальных вложений:

, (1)

, (1)

где PI — индекс доходности;

Кn — капитальные вложения в n-м году, руб.;

Rn — результаты (доход) в n-м году, руб.;

Sn — затраты, осуществляемые в n-м году, руб.

Если индекс доходности больше единицы, то проект рентабелен, а если он меньше единицы, то проект неэффективен.

Метод чистой текущей стоимости (net present value, NРV). Величина NРV является чистым дисконтированным доходом и определяется как сумма текущих эффектов за весь расчетный период. При этом величина дисконта может быть постоянной или переменной. NPV вычисляется по формуле:

, (2)

, (2)

где NPV — чистая текущая стоимость проекта;

Rn — результаты на n-м шаге, руб.;

S n— затраты на n-м шаге, руб.;

n — горизонт расчета, годы;

r — коэффициент, или норма, дисконта.

Эффективность проекта рассматривается при данной норме дисконта r, на основании значений NPV: чем оно больше, тем эффективнее проект. При меньше единицы проект неэффективен.

Метод внутренней нормы доходности (internal rate of return, IRR) выявляет ту норму дисконта r, при которой величина приведены эффектов равна величине приведенных капитальных вложения Проект эффективен, если 1АЯ равна или больше требуемой инвестором нормы дохода на капитал.

Надо заметить, что расчеты по IRR и NPV могут приводить

противоречивым результатам. Это объясняется либо ошибкой в вы боре требуемой нормы дисконта r, либо разночтением требования инвестора и проектного менеджера к норме дохода. В любом случая следует отдать предпочтение NPV.Модель оценки капитальных активов(Capital Asset Pricing Model, CAMP)…………7

Статический метод оценки эффективности инвестиционных проектов…………….9

Динамический метод оценки эффективности инвестиционных проектов…………10

1 2 3 4 5 6 7