Ефективна економіка № 3, 2017

УДК 336

Є. А. Носова,

к. е. н., доцент,

Київський національний університет імені Тараса Шевченка, Київ

Д. Б. Могге,

студент 2 курсу магістратури,

Київський національний університет імені Тараса Шевченка, Київ

СУЧАСНИЙ СТАН ТА ОСОБЛИВОСТІ ФУНКЦІОНУВАННЯ ВЕНЧУРНИХ ІНВЕСТИЦІЙНИХ ФОНДІВ В УКРАЇНІ

E. A. Nosova,

PhD in Economics, Associate Professor

Taras Shevchenko National University of Kyiv

D. B. Mohhe,

master’s degree student

Taras Shevchenko National University of Kyiv

CURRENT CONDITIONS AND FEATURES OF VENTURE CAPITAL FUNDS IN UKRAINE

Проаналізовано сутність венчурного фінансування та основні особливості діяльності венчурних фондів в Україні. Досліджено сучасний стан та особливості оподаткування венчурних фондів. Висвітлено головні відмінності української моделі венчурного фінансування від світової практики.

The nature of venture capital and main features of venture capital funds in Ukraine are analysed. The modern state and the taxation of venture funds are researched. Main differences between Ukrainian model of venture financing from international practice are described.

Ключові слова: інвестування; інновації; венчурне фінансування; венчурний капітал; інститути спільного інвестування; оподаткування венчурної діяльності.

Keywords: investments; innovations; venture capital; mutual funds; taxation of venture capital.

Вступ. Венчурна інвестиційна діяльність у розвинених країнах світу є одним із найважливіших інструментів фінансування інноваційних секторів економіки, зростання конкурентоспроможності країн і зниження ризиків індивідуальних інвесторів. Як ілюструє досвід найбільш успішних в інноваційній сфері країн, венчурне підприємництво є важливою формою фінансування інноваційних проектів, що не лише стимулює інноваційні процеси на окремо взятому підприємстві, але й позитивно впливає на ринок загалом: підвищує рівень конкуренції, стимулює до зростання рівня професіоналізму персоналу та підвищення наукового та виробничо-технічного рівня.

Незважаючи на те, що в Україні найважливішою стратегічною складовою державного управління багато разів проголошувався курс на розвиток науки та науково-технічної сфери, в країні ще й досі відсутня зважена інвестиційна політика, яка була б спрямована на активну фінансову підтримку інноваційної діяльності. Венчурні фонди належать до важливих базових елементів загальної системи венчурного інвестування, однак їх діяльність в Україні є ще далекою від європейського зразка.

Найпривабливішими сферами, в які інвестують венчурні фонди в Україні, є будівництво, переробка сільгосппродукції, харчова промисловість, роздрібна торгівля, в той час, як у країнах Європейського Союзу i в США — це інвестиції в інновації. Венчурні фонди в Україні використовуються переважно для оптимізації управління активами фінансово-промислових холдингів та зниження податкового навантаження, тоді як венчурне інвестування у світі залишається одним із найважливіших джерел капіталу для компаній, швидке зростання та розвиток яких постійно потребує додаткових зовнішніх інвестицій (як правило, це підприємства малого та середнього бізнесу).

Метою статті є аналіз сучасного стану розвитку венчурних фондів в Україні, основних напрямків інвестування та дослідження особливостей законодавчого регулювання та оподаткування венчурних фондів в Україні.

Аналіз останніх досліджень і публікацій. Питання теорії і практики венчурного фінансування як нетрадиційного джерела здійснення інноваційної діяльності знайшли відображення в працях таких зарубіжних економістів як Т. Хеллманн, М. Пюрі, П. Робертсон, Р. Ланглу. Cеред вітчизняних вчених дослідженню механізмів венчурного фінансування з урахуванням зарубіжного досвіду, можливостей його адаптації до українських умов присвячені праці Слободян О.,Стариченко О., Диха М., Цвігун Ю., Гаврилко П. Праці вітчизняних економістів зазвичай зупиняються на питаннях важливості та необхідності венчурних фондів для фінансування інноваційного розвитку, в той час як справжня мета їх використання в Україні залишається нерозкритою.

Подальшого дослідження вимагають шляхи побудови та вдосконалення української моделі венчурного фінансування. Існує необхідність у внесенні змін до існуючого законодавства з метою стимулювання венчурних фондів до здійснення інвестицій в інновації.

Виклад основного матеріалу.

Венчурний бізнес – сфера підприємницької діяльності, пов’язана з реалізацією ризикових проектів та інвестицій, головним чином, у сфері науково-технічних новинок. Фінансування беруть на себе банки, інвестиційні компанії, спеціалізовані венчурні фірми або юридично самостійні організації, зазвичай у формі товариств з обмеженою відповідальністю.

Венчурні фонди віддають перевагу вкладенню капіталу в підприємство, чиї акції не є у вільному продажу на фондовому ринку, а повністю розподілені між акціонерами. Інвестиції можуть спрямовуватися в акціонерний капітал підприємств в обмін на пакет акцій або надаватися у формі інвестиційного кредиту, як правило, на термін від 3 до 7 років [1].

Відповідно до Закону України «Про інститути спільного інвестування» венчурний фонд являє собою недиверсифікований інститут спільного інвестування закритого типу, який здійснює виключно приватне розміщення цінних паперів інституту спільного інвестування серед юридичних та фізичних осіб [2].

Функціонування венчурних фондів, як і будь-яких інших ІСІ, неможливе без діяльності компаній з управління активами, які здійснюють управління активами таких фондів. При цьому управління активами корпоративного венчурного фонду здійснюється компанією з управління активами на підставі договору про управління активами корпоративного інвестиційного фонду, який укладається між цією компанією і фондом, а управління активами пайового венчурного фонду – без такого договору (пайовий венчурний фонд створюються за ініціативою компанії з управління активами, і його активи переходять в її управління у відповідності до норм закону) [3].

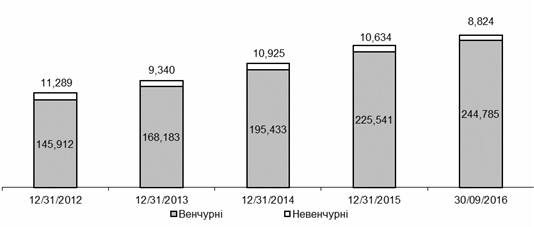

Вартість активів венчурних фондів в Україні, незважаючи на загальноекономічне зниження економічної активності, продовжує зростати. Станом на кінець вересня 2016 року з 1127 ІСІ, які досягли нормативу мінімального обсягу активів, 990 були венчурними фондами (87,8% від загальної кількості). Протягом останніх п'яти років вартість активів венчурних фондів зросла на 67%, та на кінець третього кварталу 2016 року становила 244,785 млн. грн. (96,5% від загальної вартості активів ІСІ). В той же час, вартість активів невенчурних інвестиційних фондів залишилася майже незмінною (рис. 1).

Рис. 1. Динаміка вартості активів ІСІ у 2015-2016 рр., млн. грн.

Джерело: [4]

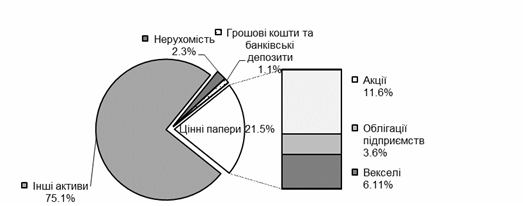

Станом на 30.09.2016 в структурі активів венчурних ІСІ частка акцій становила 11,6%, боргових зобов'язань та інших активів – 85,0%, частка депозитів, банківських металів та нерухомості – 3,4% (рис. 2). Дана структура показує, що венчурні фонди не зацікавлені здійснювати додаткові інвестиції в акції понад необхідний рівень в 10%, та, насправді, використовуються для оптимізації фінансування та оподаткування фінансово-промислових груп.

Рис. 2. Структура активів венчурних ІСІ станом на 30.09.2016 р.

Джерело: [4]

Практика функціонування вітчизняних венчурних ІСІ засвідчила, що його правова модель виявилась неефективною для цілей венчурного інноваційного інвестування. Так, ринок цінних паперів у цілому та венчурні ІСІ зокрема досить «зарегульовані» (вимоги щодо звітності, фінансовий моніторинг, ліцензійні умови тощо). Зокрема, ст. 75 Закону України «Про інститути спільного інвестування» встановлює способи розкриття інформації про ІСІ шляхом: надання безпосередньо учасникам ІСІ (у разі приватного розміщення цінних паперів ІСІ); подання інформації до Національної комісії з цінних паперів та фондового ринку (далі - НКЦПФР); подання інформації до саморегулівної організації професійних учасників фондового ринку – об’єднання учасників фондового ринку, що провадять професійну діяльність на фондовому ринку з управління активами інституційних інвесторів [5].

Венчурні фонди порівняно з іншими видами інститутів спільного інвестування є найбільш ризикованими для інвесторів, що пояснюється відсутністю жорстких законодавчих вимог щодо складу і структури активів цих фондів та операцій з ними, які характерні для інших ІСІ [3].

Законодавство України, що регулює діяльність ІСІ, створює певні переваги для українських венчурних фондів в порівнянні з іншими ІСІ і, тим самим, визначає специфічні напрями їх використання в Україні.

Переваги використання венчурних фондів в Україні наступні:

- об'єднання різних активів інвесторів для реалізації спільних проектів, розвитку пулу компаній;

- спрощений перерозподіл коштів між проектами або компаніями в рамках венчурного фонду;

- участь фізичних осіб в якості інвесторів венчурного фонду (за умови придбання цінних паперів венчурного фонду, номінальна вартість яких перевищує суму 1 500 мінімальних заробітних плат);

- активи венчурного фонду можуть повністю складатися з коштів, нерухомості, корпоративних прав, прав вимоги та цінних паперів, що не допущені до торгів на фондовій біржі;

- включення до складу активів венчурного фонду боргових зобов'язань у формі векселів, закладних, договорів поступки прав вимоги, позик та в інший спосіб, не заборонений законодавством (інші активи) [2].

Позики за рахунок коштів венчурного фонду можуть надаватися тільки юридичним особам за умови, що не менш як 10 відсотків статутного капіталу відповідної юридичної особи належить такому венчурному фонду. Якщо зважити на те, що компанія з управління активами венчурного фонду, на відміну від компаній з управління активами інших ІСІ, бере участь в управлінні діяльністю емітентів, корпоративні права яких перебувають в портфелі фонду, то стає зрозумілим, що використання венчурних інвестиційних фондів в інвестиційних проектах потенційно створює зручний механізм управління фінансовими потоками в проекті.

Українські венчурні фонди, на відміну від європейських фондів, не націлені на інвестиції в інноваційні проекти та високотехнологічні галузі економіки. Поверховий аналіз найменувань найбільших венчурних фондів за вартістю активів і прибутковістю, а також компаній з управління активами цих фондів говорить про те, що більшість з них використовуються як інструмент спільних інвестицій та оптимізації оподаткування в будівельному, фінансовому та аграрному секторі (табл.1). При цьому сам фонд виступає основним власником активів - корпоративних прав. Такий механізм дозволяє видавати кредити компаніям холдингу тим самим зменшуючи базу оподаткування податком на прибуток підприємств, які отримують позики від венчурних фондів [6]. Головними причинами цього є непрозоре й недосконале законодавство, обмеженість фінансування та, відповідно, невигідність за таких умов здійснювати чисте інвестування в інновації.

Таблиця 1.

Рейтинг венчурних фондів за вартістю чистих активів станом на 30.09.2016 р.

| Рейтинг | Назва венчурного фонду | Назва компанії з управління активами | ВЧА на 31/12/2015, тис. грн | Напрями інвестицій |

| 1 | Публічне акціонерне товариство "ВЗНКІФ "Унібудінвест" | ПрАТ "КУА "ФОРУМ" | 7,591,298 | будівництво нерухомості, деревообробка |

| 2 | Пайовий закритий недиверсифікований венчурний Інвестиційний фонд "Девелопмент Агро" | ТОВ "КУА "Прогресивні Інвестиційні стратегії" | 6,950,942 | агропромисловий сектор, оптова та роздрібна торгівля продуктами харчування, логістика |

| 3 | ПВІФ "ІнтергалБудІнвест" НЗ | ТОВ "КУА "Крістал Ессет Менеджмент" | 4,500,804 | будівництво житла |

| 4 | Публічне акціонерне товариство "ЗНВКІФ "Скло-Інвест" | ТОВ "КУА "ОЛІМП ЕССЕТ ІНВЕСТМЕНТ" | 4,320,505 | будівництво нерухомості, інші фінансові послуги |

| 5 | ПАТ "ОФЕРЕНТ" | ТОВ "КУА "АТЕНА ГРУП" | 4,009,131 | оптова та роздрібна торгівля будівельними матеріалами |

| 6 | ПЗНВІФ "МІСЬКИЙ КВАРТАЛ" | ТОВ "КУА "ЮДП ЕССЕТ МЕНЕДЖМЕНТ" | 3,492,724 | будівництво житла та нерухомості |

| 7 | ПНВІФЗТ "Український оптімум" | ТОВ "КУА АПФ "УКРАЇНСЬКІ ФОНДИ" ТОВ "КУА АПФ "УКРАЇНСЬКІ ФОНДИ" | 3,409,378 | будівництво житла та нерухомості |

| 8 | Пайовий закритий венчурний недиверсифікований Інвестиційний фонд "Прем'єр капітал" | ТОВ КУА "Український капітал" | 3,230,973 | - |

| 9 | ПВНЗІФ "МЕГАПОЛІС-ІНВЕСТ" | ТОВ "Компанія з управління активами "Інвестиційний дім "МЕГАПОЛІС" | 2,715,596 | - |

| 10 | ПВІФ "Третій венчурний фонд-Промислові Інвестиції" НВЗТ | ТОВ "КУА "Промислові Інвестиції" | 2,655,758 | будівництво житла та нерухомості |

Джерело: побудовано автором на [4]

Доволі часто венчурні фонди в Україні взагалі не переслідують ідею спільного інвестування. Вони створюються під активи одного клієнта для реалізації короткострокових проектів або окремих фінансових схем. Отже, входження зовнішніх інвесторів в венчурний фонд не передбачається. Відповідно не відбувається входження іноземних інвесторів. Зазвичай кінцевими бенефіціарами, співвласниками або пов`язаними особами КУА та відповідних фондів є впливові українські бізнесмени чи народні депутати.

Популярність ІСІ при структуризації бізнесу пояснюється існуючим сприятливим режимом оподаткування.

Розглянемо детальніше деякі операції, проведення яких за допомогою ІСІ дозволяє оптимізувати податкові втрати з податку на прибуток, а також частково з ПДВ.

1. Надання позик.

Закон України «Про інститути спільного інвестування» дозволяє венчурному ІСІ надавати процентну позику, на відміну від інших ІСІ, яким прямо забороняється видавати позики (п.6 ч.3 ст.14 Закону). Водночас Закон містить низку обмежень стосовно суб’єктів, які можуть бути позичальниками за договорами позики з ІСІ.

Позичальник при нарахуванні відсотків на користь венчурного ІСІ має право включати їх суму у повному обсязі до витрат, тим самим зменшуючи об’єкт оподаткування податком на прибуток. Відсотки, отримані венчурним ІСІ, не оподатковуватимуться податком на прибуток на підставі пп.141.6.1 ст.141 ПКУ: «звільняються від оподаткування кошти спільного інвестування… та інші доходи від діяльності інституту спільного інвестування (відсотки за позиками, орендні (лізингові) платежі, роялті тощо)».

Слід зазначити, що за такими операціями податкові наслідки з ПДВ не виникатимуть, оскільки операції з надання і повернення позики не є об’єктом оподаткування ПДВ відповідно до пп.196.1.5 ст.196 ПКУ.

Укладення договорів позики з ІСІ — поширена практика у торговельній сфері, у будівельно-інвестиційній діяльності, де ІСІ використовується як альтернатива банківському/закордонному кредитуванню.

2. Фінансування будівництва.

В практиці організації фінансування проектів будівництва побудова схем з використанням венчурних інвестиційних фондів набула значного поширення через можливості в рамках реалізації такої схеми здійснити на законних підставах за допомогою, зокрема, операцій з цінними паперами забудовника акумулювання значної частки прибутку на рівні фонду без податкових втрат. В подальшому ці надходження можуть бути спрямовані на фінансування наступних проектів. При цьому, протягом усього часу доки активи знаходяться в управлінні, операції з ними звільнені від сплати податку на прибуток підприємств.

В інвестиційно-будівельній сфері ІСІ часто залучається як оператор нерухомості, у тому числі житлової. За інвестиційним договором із забудовником ІСІ може придбавати право власності на нерухомість і надалі здавати останню в оренду або продавати іншим суб’єктам, генеруючи таким чином прибуток.

Орендна плата або доходи (прибуток) від перепродажу нерухомості можуть істотно перевищувати витрати на нерухомість, не спричиняючи збільшення податкового навантаження, оскільки ІСІ не оподатковує отриманий прибуток податком на прибуток відповідно до зазначеного вище пп.141.6.1 ст.141 ПКУ.

Слід також зазначити, що відповідно до пп.57.1.4 ст.57 ПКУ під час нарахування дивідендів ІСІ (КІФ) звільнені від нарахування авансового внеску з податку на прибуток, передбаченого пп.57.11 ст.57 ПКУ.

У разі, якщо дивіденди виплачуються в грошовій формі, вони не будуть обкладатися ПДВ силу відповідно до пп.196.1.6 п.196.1 ст.196 ПКУ.

Таким чином, особливості оподаткування ІСІ дозволяють активно використовувати дані інститути не тільки як посередників в інвестиційній сфері, а й у якості ефективного інструменту оптимізації податкових наслідків в рамках інвестиційної діяльності [7, 8].

Класичні принципи діяльності венчурних фондів в Україні тільки починають зароджуватися. Венчурний ринок України характеризується обмеженою кількістю професійних гравців і дефіцитом «справжнього» венчурного капіталу.

В Україні існує значний попит на інвестиції венчурних фондів. У той же час часто ініціатори інвестиційних проектів не готові запропонувати якісні інвестиційні продукти. Венчурні інвестори в Україні стикаються з проблемою якості підготовки та життєздатності інвестиційних проектів [6].

Правове регулювання венчурного бізнесу в Україні не враховує специфічних чинників впливу, що у взаємодії з економічними та політичними чинниками значно обмежує та скасовує можливості такого роду діяльності. В умовах зростаючої глобальної конкуренції Україна зобов'язана адекватно і професійно реагувати на тенденції світових ринків для забезпечення своїх національних інтересів, економічної безпеки і сталого розвитку. Тому інноваційна модель розвитку вітчизняної промисловості не може бути реалізована без змін в інвестиційній політиці держави. Розвитку венчурної індустрії в країні перешкоджають наступні фактори:

- слабкий розвиток інфраструктури, що забезпечує плідний симбіоз венчурного капіталу з інноваційним бізнесом;

- відсутність помітних вітчизняних джерел венчурного капіталу;

- низька ліквідність ризикових капіталовкладень;

- недостатні економічні стимули для залучення венчурного капіталу до реалізації наукомістких проектів;

- слабка інформаційна підтримка венчурного бізнесу;

- нестача кваліфікованих менеджерів інноваційних проектів;

- економічна і політична нестабільність і невизначеність в країні;

- складні умови для «виходу» інвестицій;

- слабкість інституту захисту інтелектуальної власності;

- інертність держави у питаннях підтримки венчурного підприємництва;

- нерозвиненість ринку цінних паперів, відсутність сприятливого й стабільного інвестиційного клімату в країні [9].

Виходячи з досвіду розвитку венчурної індустрії на Заході, вже сьогодні можна говорити про те, які умови мають бути виконані, щоб венчурні фонди грали дійсно серйозну роль у фінансуванні зростаючих галузей української економіки:

1. Доступ до джерел фінансування інвестицій. На сьогодні, відповідно до чинного Закону, інституційні інвестори (інвестиційні і пенсійні фонди) не можуть інвестувати у венчурні фонди. Це істотно скорочує потенційну інвестиційну базу для венчурних інвестицій. Нагадаємо, що бурхливий розвиток венчурних фондів в США почалося саме після того, як пенсійним фондам було дозволено інвестувати до 10% своїх активів в венчурні проекти.

2. Створення можливостей структурування угоди, які обмежували б ризики фонду. Йдеться про інструменти власності з властивостями опціону - конвертованих привілейованих акціях і конвертованих облігаціях. Єдиним інструментом, який може використовувати венчурний інвестор в Україні, залишаються звичайні акції, і це характерно для діяльності фондів приватного капіталу на більшості ринків, що розвиваються. Недоліком тут є відсутність страховки для інвестора на випадок несприятливого сценарію реалізації проекту.

3. Розвиток ринку акцій і створення умов для IPO. Це вимагає розвитку інвестиційної бази, в першу чергу зростання активів пенсійних та інвестиційних фондів. За відсутності фінансового ринку і можливості IPO, єдиною можливістю виходу з інвестиції для фонду залишається продаж пакету стратегічному інвестору, але це означає істотно меншу конкуренцію серед покупців, недооціненість при продажу, а значить віддача від венчурного проекту може виявитися недостатньою для забезпечення зацікавленості всіх сторін угоди.

Висновки. Українська інвестиційно-інноваційна система ще не дозріла до побудови венчурної моделі бізнесу. Основні причини цього пов'язані з проблемами інвестиційного клімату України, нерозвиненістю ринку капіталу, переважанням низьких технологічних укладів в національній економіці, недосконалістю законодавчої бази у сфері венчурного інвестування, низькою прозорістю бізнесу, обмеженою кількістю реальних інвестиційно-привабливих та інноваційних пропозицій. Та й самі українські підприємці і інвестори не готові будувати венчурний бізнес європейського зразка. Все це створює завдання національного масштабу щодо підвищення ролі класичного венчурного бізнесу в побудові нової моделі економіки України, заснованої на інвестиційно-інноваційному підході.

Для вирішення цих проблем, перш за все, потрібно створити привабливі умови для розвитку в Україні високоризикового інвестування, розробити спеціальну систему мотивації з боку держави для створення венчурних фондів та компаній, проводити постійний моніторинг стану справ в інноваційні сфері, посилити захист прав інтелектуальної власності, забезпечити належну інформаційну підтримку венчурних інвесторів з високим рівнем якості та достовірності інформації, що надається. Важливим питанням є пропагування відповідної культури венчурного бізнесу, тобто потрібно звертати увагу на підготовку висококваліфікованих фахівців у цій сфері і створювати позитивний імідж цього типу фінансування.

До можливих позитивних зрушень, які потрібно робити у цій сфері, відносяться: прийняття Закону України “Про венчурне інвестування інноваційної діяльності”, внесення відповідних змін до суміжних законодавчих та нормативно-правових актів, державних програм і проектів, розробка системи мотиваційних чинників для венчурних інвесторів, створення умов для забезпечення ліквідності наукоємних фірм, тобто можливість продажу їх акцій на фондовій біржі, використання державою спеціальних важелів регулювання інноваційної діяльності.

Вимагає перегляду порядок надання податкових пільг у частині податку на прибуток підприємств, щоб вони не сприяли «законному» ухиленню від сплати податків. Податкові пільги, які надаються венчурним фондам, мають диференціюватися залежно від ступеня інноваційності та пріоритетності для економіки конкретного підприємства чи діяльності, в яку венчурний фонд інвестує кошти. Однак, на практиці контроль за напрямом здійснення інвестицій кожного окремого фонду може буде доволі складним завданням.

В Україні існують широкі можливості для розвитку венчурного фінансування. Перш за все це - наявність галузей, що володіють далеко не вичерпаним потенціалом зростання, а значить - проектів, які потребують фінансування та є потенційно вигідними для венчурного інвестора.

Сьогодні класичні венчурні інвестори в Україні - це, перш за все, поодинокі венчурні фонди і інвестиційні компанії, бізнес-інкубатори і акселератори, бізнес-ангели і серійні підприємці. Поки що венчурних фондів, що фінансують інновації, дуже мало, але вони вже готові розглядати і підтримувати багато напрямків українських інвестиційних проектів, особливо в сфері IT на різних стадіях. Вони орієнтовані як на внутрішній, так і на міжнародні ринки. Серед найбільш активних венчурних фондів, які розглядають можливості інвестування в Україні, можна виділити наступні: TA Venture, Imperious Group, AVentures Capital, Detonate Ventures, Chernovetskyi Investment Group, Dekarta Capital, Vostok Ventures, Global Technology Foundation, Венчурний фонд Буковина.

Для вирішення проблем венчурного підприємництва необхідна активна державна політика, що спрямована на створення сприятливих умов та відповідної інфраструктури для реалізації інновацій. Існує потреба у реформуванні системи законодавчої підтримки з боку держави, перегляді та корегуванні податкового кодексу. В разі усунення причин, які стають на перешкоді системи венчурного ринку в Україні, з’являться більш сприятливі умови для його розвитку.

Список використаних джерел.

1. Краус Н. М. Венчурне інвестування як пріоритетний напрям інноваційного розвитку економіки країни [Текст] / Н. М. Краус, Я. О. Копиця // Економічний простір. – 2013. – № 74. – С. 112-121.

2. Закон України «Про інститути спільного інвестування» [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/5080-17/print1444113382567499

3. Стариченко О. Особливості та можливості венчурних інвестиційних фондів в Україні інформаційно-аналітичний портал Українського агентства фінансового розвитку [Електронний ресурс]. – Режим доступу: http://ufin.com.ua/analit_mat/rzp/195.html

4. Аналітичний огляд діяльності ІСІ у 3 кварталі 2016 року [Електронний ресурс]. – Режим доступу: http://www.uaib.com.ua/analituaib/publ_ici_quart/251901.html

5. Слободян О. А. Венчурний інвестиційний фонд: феномен українського спільного інвестування чи "квазівенчурний" інститут? / О. А. Слободян // Вісник Вищої ради юстиції. - 2013. - № 3. - С. 134-144. [Електронний ресурс]. – Режим доступу: http://nbuv.gov.ua/UJRN/vvru_2013_3_13

6. Олейников А. Венчурные фонды в Украине: внутрикорпоративная оптимизация или высокотехнологический прорыв? [Електронний ресурс]. – Режим доступу: https://inventure.com.ua/

7. Податковий кодекс України [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/2755-17/print1484520132999548

8. Іванченко А., Устименко А., Михайленко Д. ІСІ як засіб податкової оптимізації // Журнал «БУХГАЛТЕРІЯ» - № 51 (1246) від 19.12.2016. – c.17-19.

9. Диха М. В.. Венчурне підприємництво в Україні: особливості функціонування та розвитку [Текст] / М. В. Диха, Ю. В. Цвігун, П. П. Гаврилко // Вісник Хмельницького національного університету. – 2012. – № 1. – С. 203-208.