Ім'я файлу: Инд. Риск-мен. Лепська.docx

Розширення: docx

Розмір: 413кб.

Дата: 09.12.2020

скачати

Пов'язані файли:

aref_Miroshnichenko.doc

Розширення: docx

Розмір: 413кб.

Дата: 09.12.2020

скачати

Пов'язані файли:

aref_Miroshnichenko.doc

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

«ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ»

КАФЕДРА УПРАВЛІННЯ І ФІНАНСОВО – ЕКОНОМІЧНОЇ БЕЗПЕКИ

Індивідуальна робота

з дисципліни: «Ризик-менеджмент»

за темою: «Визначення оптимального обсягу виробництва»

Варіант 6

Виконала: Лепська Р.О.МЕН-16

Перевірив викладач:

Мирошниченко Г.Б__________

ПОКРОВСЬК 2020

1. Визначення економіко-математичної моделі витрат підприємства.

Зіставимо таблицю з вихідними данними для розрахунків(табл.11)

Таблиця-1.1

Вихідні данні для розрахунків

| Пок-ки | Місяць | Ціна,грн./од. | Пит. вагапост. витр., % | |||||||||||||

| Січ. | Лют. | Бер. | Квіт. | Трав. | Черв. | Лип. | Серп. | Вер. | Жовт. | Лист. | Груд. | |||||

| Обсяг випуску | 29,3 | 29,1 | 32,1 | 33,4 | 32,7 | 30 | 30,9 | 27,4 | 26,5 | 28,2 | 28,9 | 31,7 | 66,8 | 32 | ||

| Витрати | 1869,3 | 1857,2 | 2057,2 | 2192,8 | 2126,4 | 1914,1 | 1977,5 | 1766,3 | 1726 | 1806,6 | 1845,5 | 2040 | ||||

(Таблицю сформовано автором)

Використовуючи вихідні данні, розрахуємо помісячно наступні значення за такими формулами:

а) умовно-постійні витрати

де FC – постійні витрати; TC – загальні (валові) витрати

б) умовно-змінні витрати

,

,де VC– змінні витрати

в) собівартість

де C– собівартість виробленої продукції; Q – обсяг виробленої продукції

г) виручка від реалізації

,

,де TR – виручка від реалізації; P - ціна

д) балансовий прибуток

TC,

TC,де Pr – прибуток.

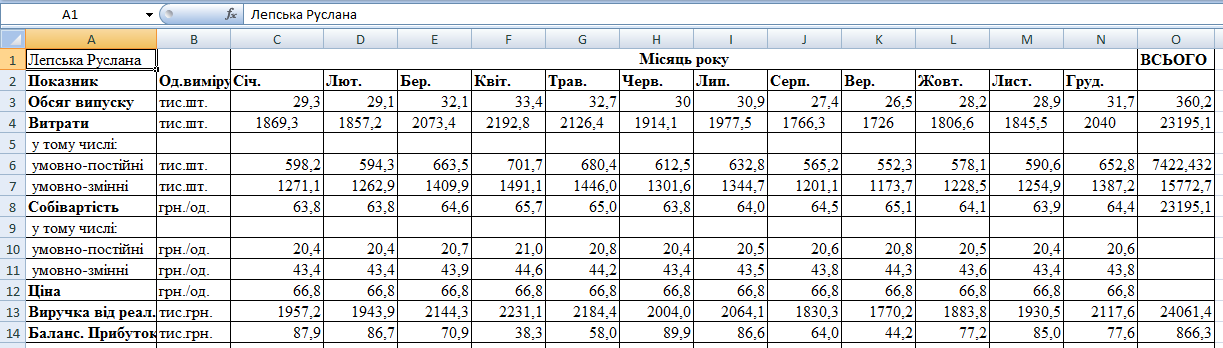

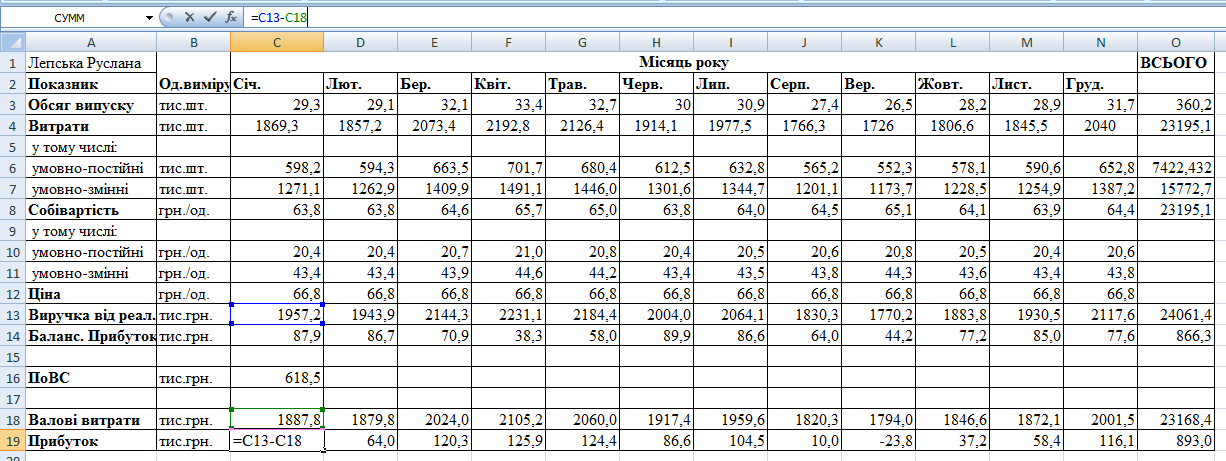

Вихідні дані представимо у вигляді таблиці Microsoft Excel (рис. 1.1)

Рисунок 1.1 Вихідні дані для розрахунків за допомогою програми Microsoft Excel.

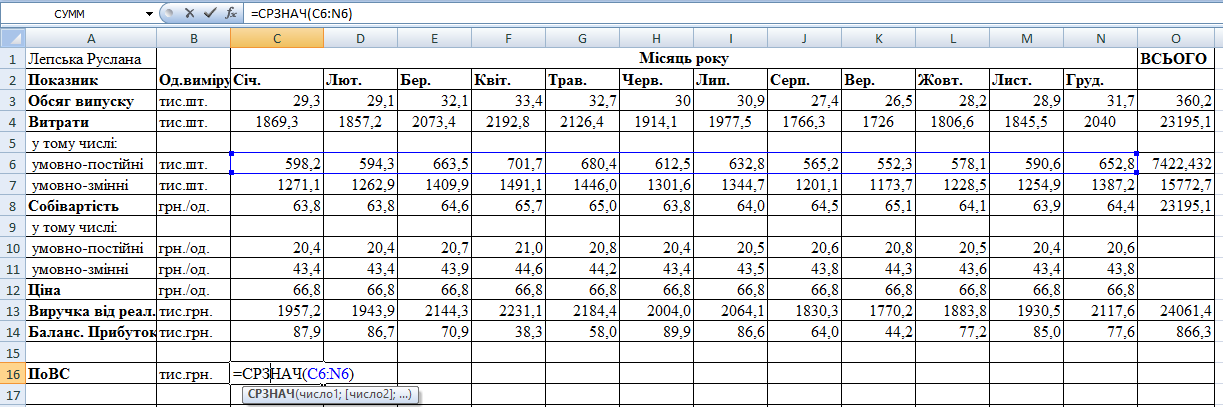

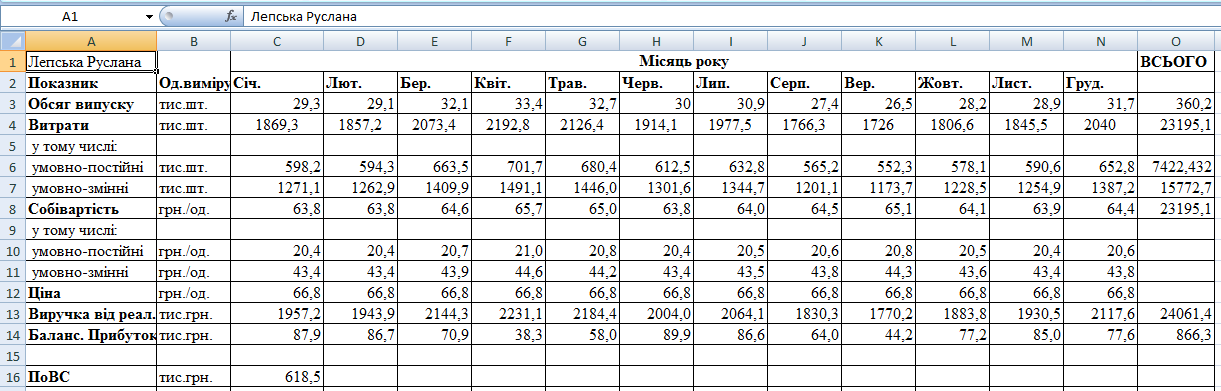

Визначимо за допомогою програми Microsoft Excel середню величину місячних постійних витрат, яка надалі буде прийматися в якості оцінки загального рівня місячних постійних витрат, за формулою:

де

– середньомісячна величина загальних постійних витрат підприємства за період, що аналізується, тис. грн.;

– середньомісячна величина загальних постійних витрат підприємства за період, що аналізується, тис. грн.;  – величина постійних витрат підприємства кожного і-го місяця аналізованого періоду, тис. грн.;

– величина постійних витрат підприємства кожного і-го місяця аналізованого періоду, тис. грн.;n – кількість місяців у періоді, що аналізується.

Розрахунки відобразимо на рисунках 1.2 (а,б).

Рисунок1.2(а)

Рисунок 1.2(б)

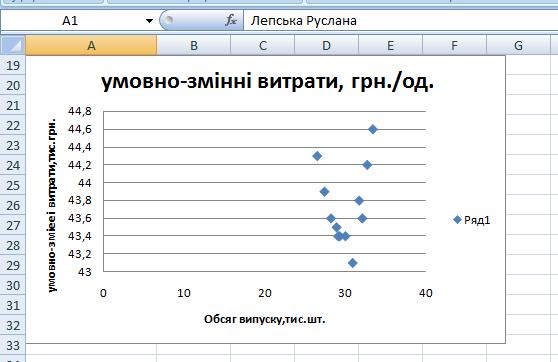

Побудуємо кореляційне полеза допомогою програми Microsoft Excel, де кожній точці поля відповідає величина обсягу виробництва (х) та величина середніх (питомих) змінних витрат виробництва (у) за i-й місяць періоду. За загальним виглядом кореляційного поля виберемо форму рівняння залежності:

,

,де AVC - середні змінні (питомі) витрати на одиницю обсягу (роботи), грн./од.;

Q – обсяг виробництва за місяць, одиниць.

Таким рівнянням може бути:

,

, ,

,

де a, b – статистичні коефіцієнти.

Побудоване кореляційне поле покажемо на рис. 1.3.

Рисунок 1.3 Побудова кореляційного поля при визначенні форми залежності величини питомих змінних витрат від обсягу виробництва.

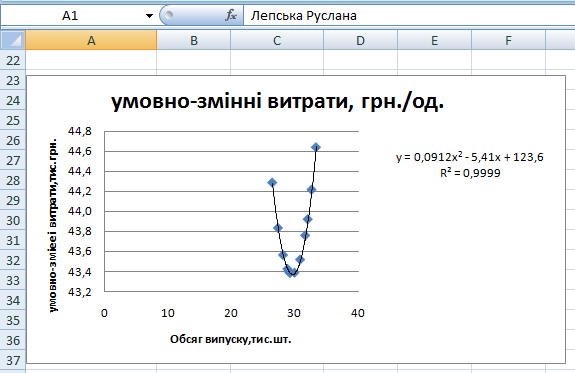

Розрахуємо статистичні коефіцієнти рівняння залежності питомих змінних витрат від обсягу виробництва за допомогою програми Microsoft Excel.Задля розрахунку статистичних коефіцієнтів побудуємо на графіку лінію тренду та відобразимо рівняння і величину достовірності апроксимації. Графік покажемо на рис. 1.4.

Рисунок 1.4 Визначення параметрів рівняння залежності питомих змінних витрат від обсягу виробництва

Виходячи з отриманого нами рівняння можна свідчити про те, що формою рівняння залежності y=0,096x2-5,7287x+128,77є:

Щодо аналізу величини достовірності апроксимації R2=0,90, можна сказати, що отримана лінія тренду повністю описує наявні дані. Тож, згідно з отриманим нами рівнянням залежності питомих змінних витрат від обсягу виробництва можна розрахувати рівняння наступних моделей:

1) Модель собівартості розраховується за формулою:

,

, де FC – повні постійні витрати підприємства за місяць, тис. грн.

Отже, рівнянням, що описує модель собівартості є:

2) Модель валових витрат розраховується за формулою:

.,

.,Отже, рівнянням, що описує модель валових витрат є:

3) Модель граничних витрат розраховується за формулою:

,

,де MC – граничні витрати, грн./од.

Отже, рівнянням, що описує модель граничних витрат є:

Розрахуємо прибуток (рис. 1.5).

Рисунок 1.5 Розрахунок прибутку

2. Визначення оптимального обсягу виробництва

Оптимальним є обсяг виробництва, при якому граничний дохід дорівнює граничним витратам (MR=MC) або валовий дохід перевищує валові витрати на максимальну величину.

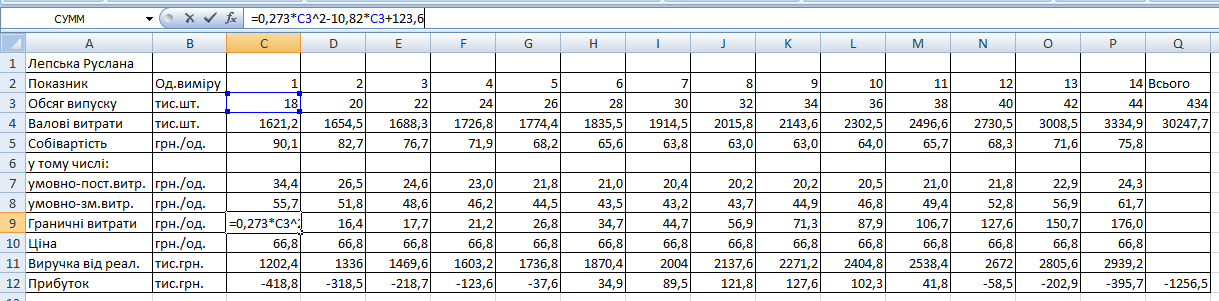

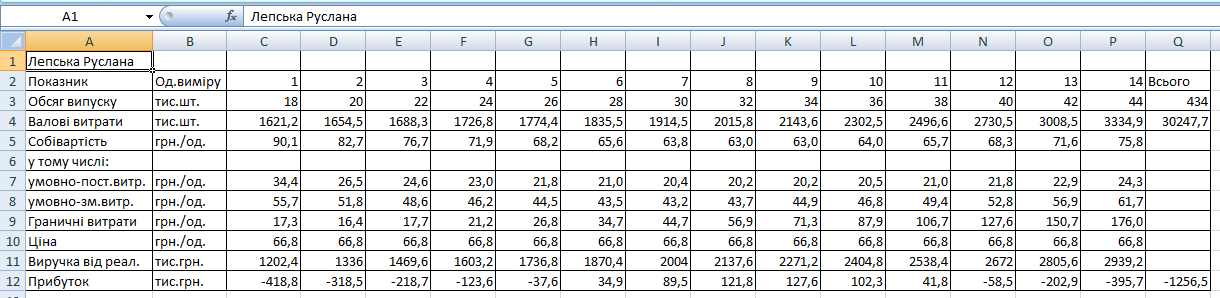

Відкриємо новий лист Excel. Складемо таблицю (рис.1.6 а, б) з новими розрахованими значеннями валових витрат, собівартості, умовно-постійний витрат, граничних витрат, виручки від реалізації та балансового прибутку, використовуючи рівняння, знайдені нами на попередньому етапі.

Рисунок 1.6(а) розрахунок вихідних даних для побудови графіків точки беззбитковості та оптимального обсягу виробництва

Рисунок 1.6(б) результат розрахунків вихідних даних для побудови графіків точки беззбитковості та оптимального обсягу виробництва

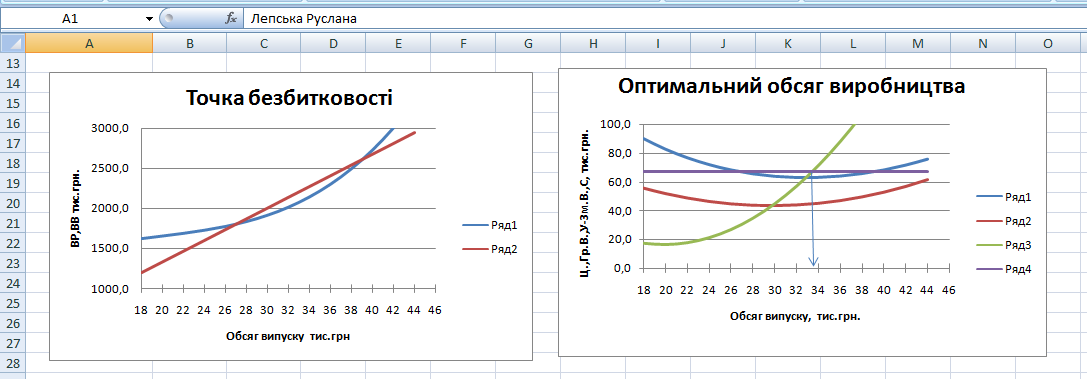

Побудуємо 2 нові графіки, а саме визначимо точку беззбитковості (рис.1.7 а) та оптимальний обсяг виробництва(рис. 1.7 б), виходячи з розрахованих вище даних. Точку беззбитковості знайдемо побудувавши точкову діаграму, виділивши дані про обсяги виробництва, валові витрати та валовий дохід. Для знаходження точки оптимального обсягу побудуємо аналогічний графік, але виділивши дані про обсяги виробництва, граничний дохід, середні змінні та середні валові витрати.

Рисунок 1.7 а) визначення точки беззбитковості; б) визначення оптимального обсягу виробництва.

Висновок:аналізуючи отримані нами графіки на рис. 1.7(а) точка безбитковості дорівнює 26 тис.од.., валові витрати при цьому будуть рівні приблизно 17500тис. грн, оскільки за такого його значення виконується умова рівності валового доходу валовим витратам. За графіком, зображеним на рис. 1.7 (б) можна зробити висновок, що оптимальний обсяг виробництва дорівнює приблизно 33,5 тис.