Ім'я файлу: Аудит грошових коштів.docx

Розширення: docx

Розмір: 87кб.

Дата: 07.04.2020

скачати

Пов'язані файли:

Рефератт тема 1.docx

Розширення: docx

Розмір: 87кб.

Дата: 07.04.2020

скачати

Пов'язані файли:

Рефератт тема 1.docx

Реферат на тему:

«Аудит грошових коштів»

Зміст

1. Аудит касових операцій

1.1 Мета, завдання, джерела аудиту

1.2 Аудиторські процедури: зміст і послідовність проведення

1.2.а Пряме викрадання грошових коштів

1.2.б Привласнення грошей, що надійшли з банку

1.2.в Неоприбуткування й привласнення коштів, які надійшли до каси від юридичних і фізичних осіб за прибутковими касовими ордерами

1.2.г Неоприбуткування й привласнення грошових коштів, що надійшли від різних фізичних і юридичних осіб за дорученнями

1.2.д Надмірне списання грошей за касою. Повторне використання тих самих документів

1.2.е Надлишкове списання грошей за касою через неправильний підрахунок підсумків у касових документах і касових звітах

1.2. є Надлишкове списання грошей за касою без підстав або за фіктивними документами

1.2.ж Надлишкове списання грошових коштів за касою через підробку документів (збільшення суми списання)

1.2. з Привласнення сум, законно нарахованих різним особам і організаціям. Привласнення депонованої заробітної плати й коштів, нарахованих на інших підставах

2. Аудит операцій за рахунками в банках

1. Аудит касових операцій

1.1 Мета,завдання, джерела аудиту

До основних завдань аудиту грошових коштів належать:

– перевірка наявності грошових коштів у підприємства та виявлення нестач або надлишків;

– перевірка дотримання правил зберігання грошових коштів та цінних паперів у касі і правильності організації ведення касового господарства;

– перевірка дотримання Положення ведення касових операцій у національній валюті в Україні;

– перевірка своєчасності та повноти оприбуткування грошових коштів;

– перевірка законності витрачання грошових коштів;

– перевірка цільового використання грошових коштів;

– перевірка достовірності обліку й ефективності внутрішньогосподарського контролю грошових коштів.

До об'єктів аудиту грошових коштів належать:

- наявність і збереження грошових коштів у касі

- операції з руху готівки в касі

- операції на рахунках в банку

- матеріали інвентаризації

- фінансова звітність

Джерелами інформації для аудиту грошових коштів є:

- первинні документи з обліку грошових коштів

- облікові регістри, що використовуються для відображення господарських операцій з обліку коштів, розрахунків та інших активів

- акти та довідки попередніх ревізій, аудиторські висновки та інша документація, що узагальнює результати контролю

- Головна книга

- Звітність (Баланс (ф.№1), примітки до фінансової звітності ф.№5)

Документи, які стосуються каси:

- прибуткові касові ордери

- видаткові касові ордери

- касова книга

- товарно-касова книга

Через зв'язок касових операцій з більшістю розділів обліку потрібно порівнювати касові документи з іншими документами.

Аудитор перевіряє наступні документи:

- касова і товарно-касова книга обліку придбання і продажі товарів;

- звіти касира;

- прибуткові і видаткові касові ордера;

- журнал реєстрації прибуткових і видаткових касових ордерів;

- журнали-ордера №1, №2, №3;

- акти інвентаризації каси;

- акти аудиторських перевірок за минулий період;

- журнал реєстрації виданих доручень;

- журнал реєстрації платіжних (розрахунково-платіжних) відомостей;

- підтверджувальні документи до касових ордерів;

- авансові звіти;

- накладні на відпуск продукції;

- податкові накладні, рахунки-фактури, товарні чеки, акти виконаних робіт, наданих послуг і тому подібне.

Під час перевірки готівки аудитор керується:

- Положенням про ведення касових операцій у національній валюті України, затвердженим постановою Правління Національного банку України від №637

- спеціальними інструкціями та положеннями банків

- законодавством про валютні операції і цінні папери та іншими нормативними актами.

Підприємства та індивідуальні підприємці, які мають розрахункові рахунки в банку, зобов’язані зберігати свої грошові кошти в банках, відповідно до Положення про ведення касових операцій у національній валюті в Україні.

З касиром укладається в установленому порядку договір про повну індивідуальну матеріальну відповідальність, оскільки він є матеріально відповідальною особою.

Підприємства й індивідуальні підприємці можуть здійснювати розрахунки як у готівковій (за рахунок коштів, одержаних у касі банку і за рахунок виручки від реалізації товарів), так і у безготівковій формах.

Сільськогосподарські підприємства, без подання обґрунтовуючих документів і розрахунків, можуть одержувати готівку з власних рахунків.

При здійсненні готівкових розрахунків підприємства (індивідуальні підприємці) — одержувачі готівкового платежу зобов’язані надавати підприємствам (індивідуальним підприємцям) — платникам обліковий розрахунковий документ.

Згідно з Інструкцією НБУ № 3 «Про відкриття банками рахунків у національній та іноземній валюті», затвердженою постановою Правління Національного банку України від 18 грудня 1998 р. № 527 підприємства можуть перераховувати грошові кошти громадянам на їхні розрахункові рахунки в банках.

Касові операції оформлюються на основі затверджених наказом Міністерства статистики України від 15 лютого 1996 р. № 51 документів. Підприємства та індивідуальні підприємці щокварталу подають до банку касову заявку про суми надходжень та видачі готівки з поданням календаря видачі заробітної плати.

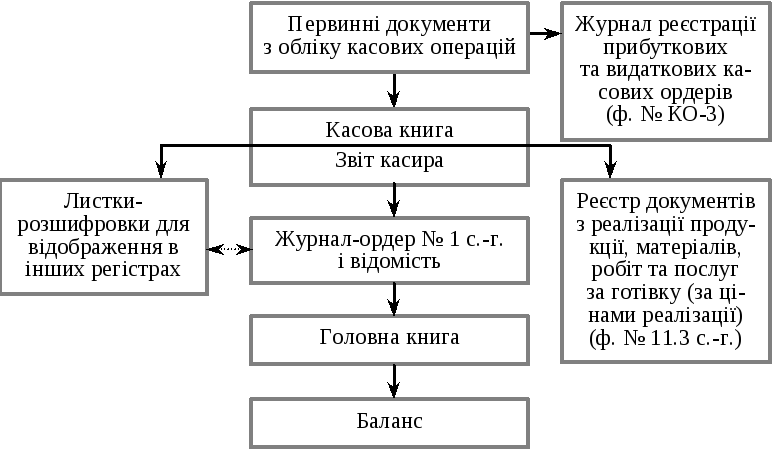

Записи в регістрах з обліку касових операцій перевіряють за схемою, наведеною на рис. 3.1.

Перевірка готівки здійснюється суцільним способом за складеним планом. Аудитор неодноразово перевіряє касові документи з метою виявлення порушень касової дисципліни.

Основні порушення касової дисципліни — зловживання, крадіжки й помилки.

У практичній діяльності існує така класифікація:

1. Пряме викрадення коштів:

1.1. Нічим не прикрите.

1.2. Прикрите неоформленими документами і розписками.

2. Неоприбуткування і привласнення суми готівки, що надійшла до каси:

2.1. Із банку.

2.2. Від фізичних і юридичних осіб за прибутковими касовими ордерами.

2.3. Від юридичних осіб за дорученнями.

Рис. 3.1. Схема запису в регістрах з обліку касових операцій

3. Надмірне списання коштів за касою:

3.1. Повторне використання тих самих документів для списання грошей за касою.

3.2. Неправильний підрахунок залишків (підсумків) у касових документах і звітах касира.

3.3. Списання грошових коштів за касою без підстав або за фіктивними документами.

3.4. Підробки у законно оформлених документах сум коштів (у бік збільшення), що підлягають списанню.

4. Привласнення сум готівки, які законно нараховані різним особам і організаціям:

4.1. Привласнення депонованої заробітної плати та грошових коштів, нарахованих на інших підставах.

4.2. Привласнення сум готівки, що належить іншим підприємствам.

5. Розрахунки готівкою, що перевищують встановлену законодавством межу (ліміт каси).

6. Порушення законодавства щодо застосування електронних контрольно-касових апаратів (ЕККА) у розрахунках з населенням.

7. Неправильне відображення касових операцій у регістрах синтетичного обліку.

Перед тим, як скласти план і програму перевірки аудитор повинен оцінити внутрішній контроль за рухом і збереженням готівки в касі.

Ознаками недостатності внутрішнього контролю за рухом грошових коштів на підприємстві можуть бути:

- відсутність на підприємстві чіткого механізму проведення раптових перевірок каси;

- невизначеність періодичності перевірки каси згідно з наказом керівника;

- формальне проведення періодичних перевірок каси та за умови звільнення касира;

- підписи видаткових та прибуткових касових ордерів іншими особами, крім головного бухгалтера і керівника підприємства, без дозволу останніх;

- виконання функцій касира працівником бухгалтерії без письмового розпорядження керівника підприємства;

- виконання функцій касиром без укладення з ним договору про повну матеріальну відповідальність;

- відсутність у касира навичок підготовки до перевірки каси.

Аудитор може оцінити ефективність внутрішнього контролю на основі достатньої кількості доказів, які можна зібрати за допомогою:

- участі в інвентаризації готівки каси;

- спостереження за проведенням господарських операцій;

- усного опитування;

- отримання письмових підтверджень;

- перевірки документів, отриманих від третіх осіб;

- контролю документів, підготовлених на підприємстві клієнта;

- перевірки арифметичних розрахунків;

- аналізу отриманих даних.

В процесі перевірки касових операцій вибірково застосовуються всі методи отримання аудиторських доказів (різні методи — до різних об’єктів контролю) (табл. 3.1). Потрібно чітко дотримуватись аудиторських процедур, аби виявити окремі види порушень за касою.

1.2 Аудиторські процедури: зміст і послідовність проведення

Завдяки аудиторським процедурам, що проводяться за їх класифікацією (див. табл. 3.1) виявляють порушення чи зловживання при здійсненні касових операцій.

Аудит касових операцій проводиться за планом, що включає основні питання (додаток № 1).

Перед тим, як скласти план і програму перевірки аудитор повинен оцінити внутрішній контроль за рухом і збереженням готівки в касі.

Аудитор може оцінити ефективність внутрішнього контролю на основі достатньої кількості доказів, які можна зібрати за допомогою таких методів:

- інвентаризація готівки каси;

- нагляд за проведенням господарських чи бухгалтерських операцій;

- усне опитування;

- отримання письмових підтверджень;

- перевірка документів отриманих від третіх осіб;

- контроль документів, підготовлених на підприємстві клієнта;

- перевірка арифметичних розрахунків;

- аналіз.

В процесі перевірки касових операцій вибірково застосовуються всі методи отримання аудиторських доказів (різні методи — до різних об’єктів контролю) (табл. 3.1). Потрібно чітко дотримуватись аудиторських процедур, аби виявити окремі види порушень за касою.

Таблиця 3.1

КЛАСИФІКАЦІЯ ПОРУШЕНЬ КАСОВОЇ ДИСЦИПЛІНИ ТА МЕТОДИ ЗБОРУ АУДИТОРСЬКИХ ДОКАЗІВ

| № пор. | Основні види порушень касових операцій | Метод збору аудиторських доказів | | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1.1 | Пряме викрадення грошей | + | | + | | | | | |

| 1.2 | Викрадення грошей, приховане неоформленими документами та розписками | | | | | + | + | + | |

| 2.1 | Неоприбуткування та привласнення грошей, що надійшли з банку | | | | + | + | | | |

| 2.2 | Неоприбуткування й привласнення грошей, які надійшли від різних фізичних і юридичних осіб | | | + | + | + | + | | |

| 2.3 | Привласнення сум готівки, що надійшли від різних юридичних і фізичних осіб | | | | + | | + | | |

| 3.1 | Повторне використання документів для списання грошей за касою | | + | | | | + | | |

| 3.2 | Неправильний підрахунок підсумків у касових документах і звітах касира | | | | | | + | + | |

| 3.3 | Списання сум без підстав або за фіктивними документами | | | | | + | + | + | |

| 3.4 | Підробки законно оформлених документів (збільшення сум списання) | | | | | | + | + | |

| 4.1 | Привласнення депонованої заробітної плати і грошових коштів, нарахованих на інших підставах | | + | + | | | | | |

| 4.2 | Привласнення сум готівки, що належать іншим підприємствам | | | | + | | + | | |

| 4.3 | Розрахунки готівкою, що перевищує встановлену законодавством межу | | + | | | | + | | |

| 4.4 | Розрахунки з населенням із застосуванням електронних контрольно-касових апаратів | | + | | | | | | |

| 4.5 | Неправильне відображення касових операцій у регістрах синтетичного обліку | | + | | | | | | |

Механізм проведення аудиторських процедур показано на прикладі аудиту каси.

1.2.а Пряме викрадання грошових коштів

Аби виявити пряме викрадання грошових коштів використовують аудиторську процедуру "Каса 1.1.1" - інвентаризація касової готівки.

Вона здійснюється у такій послідовності:

- опечатування кас, що виключає покриття нестачі готівки інших кас;

- складання звіту касиром на дату раптової перевірки каси у присутності членів інвентаризаційної комісії та подання розписки про те, що на момент інвентаризації каси немає неоприбуткованих і несписаних коштів;

- порівняння одержаних сум після перерахунку грошей і цінностей з даними про їх залишок, зафіксований у бухгалтерському обліку;

- оформлення в трьох примірниках результатів інвентаризації актом інвентаризації;

- у разі виявленої нестачі готівки касир подає аудитору письмове пояснення причини її виникнення.

Під час перевірки каси основними аудиторськими процедурами є:

«Каса. 1.2.1» — перевірка наявності на прибуткових і видаткових касових ордерах підпису головного бухгалтера чи уповноваженої особи;

«Каса. 1.2.2» — перевірка наявності на видаткових касових документах підписів керівників сільськогосподарського підприємства чи уповноваженої особи;

Техніка виконання: послідовно оглядають усі прибуткові і видаткові касові ордери для того, щоб встановити наявность підписів головного бухгалтера або уповноваженої особи, а також встановити їх відповідність та законність.

«Каса. 1.2.3» — перевірка наявності на прибуткових і видаткових документах підписів отримувача грошей.

Техніка виконання: послідовно переглядають видаткові касові документи для того, щоб встановити наявність на видаткових касових ордерах підпису одержувача, дати одержання грошей, назви й номера документа, який засвідчує особу.

Процедура 1.2.4.Усне опитування. Її проводять для того, щоб встановити факт одержання особами, які опитувалися, грошей за видатковими касовими ордерами, що не підтверджені їх підписом.

Техніка виконання: опитують працівників підприємства, прізвища яких зазначені у ф. «Каса. 1.2.3», стосовно одержання грошей з каси, уточнюють дату й мету одержання грошей, фіксують зразок підпису осіб, що опитувалися, звіряють зразки підписів з підписами на видатковому касовому ордері.

1.2.б Привласнення грошей, що надійшли з банку

Щоб виявити випадки привласнення коштів проводяться взаємні перевірки операцій за касою і за банком. При цьому виконують такі аудиторські процедури:

«Каса. 2.1.1» — перевірка чекової книжки (книжок) підприємства на її повноту;

Техніка виконання: послідовно переглядають чекові книжки сільськогосподарського підприємства та звіряють кількість корінців та незаповнених чеків у чековій книжці. В сумі їх має бути стільки, скільки зазначено на обкладинці чекової книжки. Крім того, перевіряють послідовність номерів чеків на корінцях чекової книжки.

«Каса. 2.1.2» — перевірка повноти оприбуткованих грошей у касі сільськогосподарського підприємства, одержаних у банку за чеком.

Техніка виконання: перевіряють касовукнигу і при написах: «Одержано з банку за чеком _______» звіряють суму, записану в касовій книзі, з двома сумами на корінці чекової книжки та сумою виписки банку. Крім того, звіряють номер чека.

1.2.в Неоприбуткування й привласнення коштів, які надійшли до каси від юридичних і фізичних осіб за прибутковими касовими ордерами

Своєчасність розрахунків з працівниками сільськогосподарського підприємства за виданими коштами на відрядження, господарські потреби та правильність оформлення руху грошей згідно з касовими ордерами проводиться з використанням аудиторських процедур:

«Каса. 2.2.1» —перевірка своєчасності розрахунків з працівниками по відрядженню;

Техніка виконання: послідовно переглядають прибуткові касові документи. Якщо у рядку «Підстава» значиться «Залишок підзвітних сум», перевіряють авансовий звіт, згідно з яким повертаються грошові кошти в касу.

«Каса. 2.2.2» —перевірка своєчасності розрахунків працівників за видані грошові кошти на господарські потреби;

«Каса. 2.2.3» —перевірка відповідності прибуткових касових ордерів, записів у журналі їх реєстрації;

Техніка виконання: послідовно перевіряють ідентичність прибуткових касових ордерів і записів у Журналі реєстрації прибуткових касових ордерів, дати прибуткового касового ордера з датою у Журналі реєстрації, суми за прибутковим касовим ордером з сумою в Журналі реєстрації, джерела надходження грошей за прибутковим касовим ордером і за Журналом реєстрації.

«Каса. 2.2.4» —перевірка одночасного оформлення касових ордерів і руху грошових коштів за касою.

Техніка виконання: послідовно перевіряють усі додатки до звіту касира за визначений день, прибуткові й видаткові касові ордери та звіряють ідентичність зазначених у них дат з датою звіту касира.

1.2.г Неоприбуткування й привласнення грошових коштів, що надійшли від різних фізичних і юридичних осіб за дорученнями

Аудиторські процедури:

«Каса. 2.3.1» — перевірка Журналу (журналів) обліку виданих доручень;

Техніка виконання: перевіряють загальну кількість прошнурованих у Журналі обліку виданих доручень, загальну кількість прошнурованих у ньому сторінок, нумерація всіх виданих доручень.

«Каса. 2.3.2» — перевірка правильності оприбуткування сум за виданими дорученнями.

Техніка виконання:підраховують кількість доручень або кількість корінців доручень, послідовно перевіряють прибуткові касові ордери та звіряють з корінцями доручень або записами у Журналі обліку виданих доручень.

1.2.д Надмірне списання грошей за касою. Повторне використання тих самих документів

Аудиторські процедури:

«Каса. 3.1.1» — перевірка повноти первинних прибуткових касових документів;

Техніка виконання: послідовно перевіряють подані у звітах касира суми за кожний день. Кожну суму звіряють з додатками до звіту — первинними документами (прибутковими касовими ордерами).

«Каса. 3.1.2» — перевірка повноти первинних видаткових касових документів;

Ця процедура проводиться так само, як процедура 3.1.1.

«Каса. 3.1.3» — перевірка правильності та своєчасності погашення документів, що додаються до звіту касира.

Техніка виконання: послідовно перевіряють прибуткові і видаткові касові ордери та додані до них виправдні документи.

1.2.е Надлишкове списання грошей за касою через неправильний підрахунок підсумків у касових документах і касових звітах

Аудиторські процедури:

«Каса. 3.2.1» — перевірка ідентичності вхідного залишку за касою на кожний день з кінцевим залишком за касою за попередній день;

Техніка виконання: послідовно перевіряють касову книгу, звіряють тільки вихідний залишок готівки на кожний день з вхідним залишком наступного дня.

«Каса. 3.2.2» — перевірка підсумків касових звітів.

Техніка виконання: перевіряють касову книгу та порівнюють її сторінки за змістом із звітами касира, підраховують підсумки за надходженнями та видатками кожного звіту касира, виводиться залишок готівки на кінець дня.

1.2.є Надлишкове списання грошей за касою без підстав або за фіктивними документами

Аудиторські процедури:

«Каса. 3.3.1» — перевірка ідентичності видаткових касових ордерів з інформацією про них, яка міститься у Журналі реєстрації видаткових касових ордерів;

«Каса. 3.3.2» — перевірка доброякісності первинних документів;

«Каса. 3.2.3» — перевірка обґрунтованості занесення осіб у розрахунково-платіжні відомості.

Аудиторські процедури виконують з використанням відповідних засобів перевірки та техніки. У разі виявлення порушень складають форми, що відображують їх.

1.2.ж Надлишкове списання грошових коштів за касою через підробку документів (збільшення суми списання)

Аудиторські процедури:

«Каса. 3.4.1» — перевірка повноти реєстрації платіжних (розрахунково-платіжних) відомостей у журналі;

Техніка виконання: послідовно перевіряють всі платіжні (розрахунково-платіжні) відомості, за якими здійснено виплати грошей із каси, звіряються їх номери, дати, періоди, за які проведені виплати, суми із записами у Журналі реєстрації.

«Каса. 3.4.2» — перевірка відповідності даних аналітичного й синтетичного обліку за розрахунками з персоналом.

Техніка виконання: послідовно перевіряють Журнал реєстрації відомостей, а за графами «Нараховано», «Утримано», «До видачі», «Підсумки» відображуються у формі «Каса. 3.4.2»; обороти за кредитом рахунку 66 «Розрахунки з оплати праці» за журналом-ордером переносяться у форму «Каса. 3.4.2»; проводиться вибірка оборотів за дебетом рахунку 66 у кореспонденції з рахунками 64 «Розрахунки за податками й платежами», 65 «Розрахунки за страхуванням» тощо, крім рахунків 30 «Каса» і 66 «Розрахунки з оплати праці» субрахунок «Розрахунки з депонентами» і переносяться в ф. «Каса. 3.4.2».

1.2.з Привласнення сум, законно нарахованих різним особам і організаціям. Привласнення депонованої заробітної плати й коштів, нарахованих на інших підставах

Аудиторські процедури:

«Каса. 4.1.1» — перевірка відповідності платіжних (розрахунково-платіжних) відомостей реєстру депонованих сум;

«Каса. 4.1.2» — перевірка повноти й своєчасної передачі в банк депонованих сум;

«Каса. 4.1.3» — перевірка повноти оприбуткування депонованих сум на поточних рахунках у національній валюті;

«Каса. 4.1.4» — перевірка відповідності виписаних видаткових касових ордерів Журналу реєстрації депонентів;

«Каса. 4.1.5» — перевірка відповідності даних синтетичного та аналітичного обліку коштів.

2. Аудит операцій за рахунками в банках

Метою перевірки банківських операційє встановлення:

кількості відкритих і використаних у розрахунках рахунків, законність здійснення операцій за кожним із них;

своєчасності, законності, достовірності й доцільності відображених на рахунках у банках здійснених операцій щодо надходження та списання грошових коштів;

обґрунтованості отримання й використання кредитів і позик, своєчасності їх погашення;

дотримання стану платіжно-розрахункової дисципліни щодо укладених договорів та ін.

Джерелами інформації для аудиторської перевірки є:

виписки банків з відповідних рахунків з доданими до них документами, які є підставою для здійснення прибутково-видаткових операцій (копії платіжних доручень, вимог, меморіальних ордерів, корінці грошових і розрахункових чеків тощо);

облікові регістри за субрахунками 311 «Поточні рахунки в національній валюті», 312 «Поточні рахунки в іноземній валюті», 313 «Інші рахунки в банку в національній валюті» 314 «Інші рахунки в банку в іноземній галузі»;

баланси, інші документи й облікові регістри, в яких відображуються операції, пов’язані з використанням коштів.

Метою аудиту валютних операційє перевірка:

правильності та законності відкриття валютних рахунків;

повноти й своєчасності зарахування валютної виручки;

законності використання валюти-готівки тощо.

Також аудитор має виявити незаконні дії, фальсифікації виписок банківських рахунків та записів цих операцій в облікові регістри. Класифікацію зловживань і порушень наведено в табл. 3.3.

Таблиця 3.3 класифікація зловживань і порушень за видами

| № пор. | Вид зловживань та порушень | Форма прояву |

| 1 | Привласнення готівки, одержаної в банку | Неоприбуткування готівки, одержаної з банку |

| 2 | Неповне відображення в обліку операцій на поточному рахунку в національній валюті | Невідображення в обліку одержаних у банку сум і одночасне вилучення приблизно на таку саму суму, яка надійшла на розрахунковий рахунок |

| 3 | Неправильний підрахунок підсумків у облікових регістрах | Те саме |

| 4 | Неправильне відображення операцій на поточних рахунках у національній валюті | Віднесення одержаної готівки на витрати виробництва замість оприбуткування її за касою |

| 5 | Перерахування коштів постачальникам на основі їх рахунків з незрозумілим і неповним штампом | Списання придбаних предметів замість їх оприбуткування |

| 6 | Переведення кредиторської заборгованості підзвітним особам з поточного рахунку в національній валюті через відділення зв’язку | Привласнення посадовими особами заборгованості минулих років і фіктивно нарахованих сум |

Аудит розрахунків акредитивами і чеками

Джерелами інформації для аудиторської перевірки є:

виписки банку з особових рахунків акредитивів;

рахунки;

реєстри рахунків та інші документи, що додаються до виписки;

записи у бухгалтерському обліку на субрахунку 313 «Інші рахунки в банку в національній валюті»;

записи на рахунках матеріальних цінностей, що придбані за акредитиви.

При перевірці джерел інформації можна встановити наступне:

обґрунтованість виставлення акредитивів;

своєчасність отримання й обробки банківських виписок щодо використання акредитивів і правильність відображення в обліку витрат цих коштів;

своєчасність повернення залишків грошових коштів за акредитивами;

наявність джерел, що фактично використані, проте обліковуються у складі невикористаних акредитивів.

Після цього перевіряються операції щодо розрахунків чеками з лімітованими та нелімітованими книжками.

Джерелами інформації для аудиторської перевірки є:

виписки банку;

авансові звіти підзвітних осіб (з усіма додатками) за виданими чековими книжками;

облікові регістри щодо відображення цих операцій;

інші документи, що прямо або опосередковано характеризують операції за цими видами розрахунків.

Аудит операцій за наведеними джерелами передбачає перевірку відповідності залишків ліміту на лімітованих чекових книжках із залишком на дату перевірки на субрахунку 313 «Інші рахунки в банку в національній валюті» із даними виписок банку.

На наступному етапі перевірка цих операцій зосереджується на встановленні відповідності залишків ліміту на корінці останнього використаного чека чекової книжки з урахуванням суми чеків, не поданих до оплати, і залишків на субрахунках 372 «Розрахунки з підзвітними особами», 377 «Розрахунки з іншими дебіторами». Різниця між цими залишками та залишками на рахунку 313 «Інші рахунки в банку в національній валюті» показує суму використаних, але не оплачених банком чеків.

Важливе значення має перевірка документів за суттю. З цією метою до кожного оплаченого чека додаються виправдні документи. На всіх оплачених рахунках постачальниками повинні бути проставлені номери чеків, якими оплачені ці рахунки.

Аудит також має встановити:

своєчасність надходження від підзвітних осіб звітів про використання коштів лімітованих чекових книжок;

своєчасність повернення книжок з корінцями використаних чеків;

організацію синтетичного обліку видачі, руху лімітованих чекових книжок за підзвітними особами на субрахунку 372 «Розрахунки з підзвітними особами» рахунку 37 «Розрахунки з різними дебіторами», а також використання чеків;

своєчасність зарахування використаного ліміту за лімітованою чековою книжкою в зв’язку із закінченням строку її дії (6 міс., але не пізніше як 31 грудня) або припиненням подальших розрахунків;

правильність занесення залишку ліміту на рахунок (він перераховується на той рахунок, з якого грошові кошти депонувалися, чи спрямовується на погашення кредиту, виданого на придбання чекових книжок).