Ім'я файлу: курсовая работа - Анализ платежеспособности предприятия.docx

Розширення: docx

Розмір: 1235кб.

Дата: 18.01.2023

скачати

Пов'язані файли:

Шоковая терапия.docx

ЭССЕ.docx

реферат.docx

Контрольная работа - система налогообложения.docx

Розширення: docx

Розмір: 1235кб.

Дата: 18.01.2023

скачати

Пов'язані файли:

Шоковая терапия.docx

ЭССЕ.docx

реферат.docx

Контрольная работа - система налогообложения.docx

Министерство образования и науки РФ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Санкт-Петербургский государственный университет

технологии и дизайна»

Институт ЭКОНОМИКИ И СОЦИАЛЬНЫХ ТЕХНОЛОГИЙ

Направление подготовки

Кафедра ЭКОНОМИКИ И ФИНАНСОВ

Курсовая работа

по дисциплине «Экономика предприятия»

на тему: «Анализ платежеспособности предприятия

на примере компании ООО «Эльдорадо»»

Исполнитель:

Руководитель:

Санкт-Петербург

2023 г.

Реферат

Данная работа содержит 38 с., 6 таблицы, 3 приложения. Список использованных источников содержит 15 наименований.

Платежеспособность, ликвидность, финансовое состояние, анализ, финансовая устойчивость, бухгалтерская отчетность.

Целью работы является оценка платежеспособности и ликвидности компании ООО «Эльдорадо».

Объектом исследования выступает ООО «Эльдорадо».

В результате работы была дана оценка финансового состояния компании. Анализ ликвидности и платежеспособности компании «Эльдорадо» показал следующее:

- баланс компании «Эльдорадо» неликвиден;

- коэффициент общей платежеспособности в период 2020 - 2022 годы увеличился и составил 2,459, что выше показателя 2020 года на 17,77%, этот факт свидетельствует об укреплении платежеспособности и финансового состояния;

- коэффициенты ликвидности компании не достигают нормативных значений, это показатель низкой платежеспособности.

Причина снижения платежеспособности ООО «Эльдорадо» в том, что темп роста обязательств компании превышает темп роста активов.

Цель мероприятий по повышению финансовой стабильности – устранение причин, отрицательно влияющих на показатели ликвидности и структуру капитала компании «Эльдорадо».

СОДЕРЖАНИЕ

Введение……………………………………………………….……………………..4

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАТЕЖЕСПОСОБНОСТИ

И ЛИКВИДНОСТИ ОРГАНИЗАЦИИ……………………………………....................6

1.1 Сущность платежеспособности и ликвидности предприятия……..………….......6

1.2 Методика расчета показателей платежеспособности и ликвидности…………….8

1.3 Информационная база оценки платежеспособности

и ликвидности организации…………………………………………………………….12

ГЛАВА 2. АНАЛИЗ СОСТОЯНИЯ ПЛАТЕЖЕСПОСОБНОСТИ И

Ликвидности ООО «ЭЛЬДОРАДО» ……………………………………………..16

2.1 Организационно-экономическая характеристика организации………………….16

2.2 Анализ финансового состояния организации……………………………………..19

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ПЛАТЕЖЕСПОСОБНОСТИ и

ликвидности ООО «ЭЛЬДОРАДО» ……………………………………………..26

Заключение………………………………………………………………………….30

Список ИСПОЛЬЗОВАННОЙ литературы…………………………….………32

Приложения……………………………………………………………………….....34

Введение

Показатели «платежеспособность» и «ликвидность» являются важнейшими характеристиками финансовой деятельности предприятия в условиях рыночной экономики. Если предприятие ликвидное и платежеспособное, оно обладает преимуществами перед другими предприятиями в сфере привлечении инвестиций, при кредитовании.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, роста конкурентоспособности продукции и услуг на основе внедрения достижений технического прогресса, применения эффективных форм хозяйствования, повышения качества управления. Важная роль в реализации этих задач отводится анализу платежеспособности и кредитоспособности предприятия. Инструментом, позволяющим оценить финансовое состояние предприятия, рассчитать показатели платежеспособности предприятия и проследить их динамику, является финансовый анализ. В связи с этим тема курсовой работы является актуальной.

Целью курсовой работы является оценка платежеспособности и ликвидности компании ООО «Эльдорадо».

Для реализации поставленной цели в работе поставлены следующие задачи:

Изучить теоретические основы анализа платежеспособности и ликвидности организации, рассмотреть экономическое содержание данных понятий, овладеть методикой расчета данных показателей.

Исследовать платежеспособность и ликвидность организации путем проведения анализа показателей, используя методику расчета.

Разработать рекомендации по повышению финансовой устойчивости и платежеспособности организации.

Объект исследования – компания ООО «Эльдорадо».

Предмет курсовой работы – платежеспособность и ликвидность компании «Эльдорадо».

Методологической основной данной работы являются результаты научных исследований отечественных и зарубежных экономистов, теории и практики управления таких авторов, как Ефимова О. В, Шеремет А. Д., Ковалев В. В., Савицкая Г. В., Сорокина Е. М., Прошуниной Э. С., Сухарева А. Н., Гутковской Е. А., публикации, материалы электронных ресурсов сети Интернет.

Информационной базой исследования является финансовая отчетность компании «Эльдорадо» за 2020-2022 год.

Структура курсовой работы:

- первая глава теоретическая, рассматриваются основные положения теории финансового анализа и экономическое содержание терминов «платежеспособность» и «ликвидность»;

- вторая глава имеет аналитический характер, в ней проводится исследование финансового состояния компании «Эльдорадо», в том числе анализируется платежеспособность и ликвидность компании.

- третья глава носит прикладной характер, в ней даются рекомендации, направленные на стабилизацию показателей платежеспособности и ликвидности компании.

Методами исследования послужили: анализ, синтез, графический и табличный методы, сравнение.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАТЕЖЕСПОСОБНОСТИ

И ЛИКВИДНОСТИ ОРГАНИЗАЦИИ

Сущность платежеспособности и ликвидности предприятия

Финансовое состояние предприятия отражает движение капитала, а также функционирование предприятия в текущий период времени. В процессе снабженческой, производственной и финансовой деятельности, финансовое состояние организации может меняться. Важнейшими показателями финансового состояния и устойчивости являются показатели платежеспособности и ликвидности.

Следует отметить, что ученые дают разные определения понятия платежеспособность. Предоставим научные взгляды в виде таблицы.

Таблица 1 – Научные взгляды на понятие платёжеспособность

| Шеремета А.Д. | Платежеспособность – это способность организации вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды. |

| Петрова Л.В. | Платежеспособность — это способность предприятия рассчитываться по своим долгосрочным обязательствам. |

| Бердикова Т.Б. | Платежеспособность — это способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. |

Источник: [6, стр. 148].

Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Предприятие является платежеспособным при условии наличия свободных денежных ресурсов, достаточных для погашения имеющихся обязательств.

Предприятие может быть платежеспособным при отсутствии необходимой суммы свободных денежных средств, если для расчетов с кредиторами оно способно реализовать свои текущие активы. В практике финансового анализа различают текущую и долгосрочную платежеспособность.

Способность предприятия платить по своим краткосрочным обязательствам характеризует текущую платежеспособность.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое.

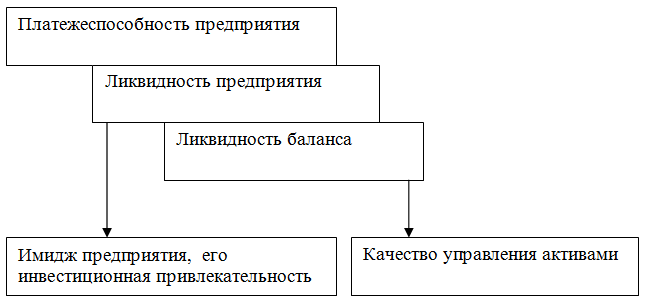

Взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, представлена на рисунке 1.

Рис. 1. Взаимосвязь платёжеспособности и ликвидности

Ликвидность компании - мобильность всех имеющихся активов, а также способность коммерческой организации в срок платить по задолженностям. Данная экономическая категория определяет, в какой степени компания стабильна и надежна на рынке.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность — это способность фирмы:

- быстро реагировать на неожиданные финансовые проблемы и возможности,

- увеличивать активы при росте объема продаж,

- возвращать краткосрочные долги путем обычного превращения активов в наличность.

Таким образом, под платежеспособностью и ликвидностью разными авторами понимается способность предприятия своевременно выполнять свои текущие обязательства и вести расчеты. Данные показатели являются важнейшими показателями при оценке финансовой устойчивости любого предприятия.

1.2 Методика расчета показателей платежеспособности и ликвидности

Проблематике изучения финансового состояния предприятий их платежеспособности и ликвидности посвящены работы И. Ворста и П. Ревентлоу. Эти авторы считают, что показатель платежеспособности характеризует способность покрывать убытки, главным критерием для его расчета является наличие собственных оборотных средств. Для того, чтобы своевременно погашать обязательства, компания должна создавать резервы для покрытия убытков от деятельности или чрезвычайных обстоятельств [1, стр. 372].

И. Ворст рекомендует использовать следующие показатели, представленные на рисунке 2.

Рис. 2. Показатели платежеспособности и финансовой устойчивости

Дж. Депалленс и Дж. Джоборд полагают, что платежеспособным является то предприятие, которое имеет собственные источники оборотных средств, то есть его активы покрывают обязательства и залогом платежеспособности является преобладание оборотных активов [9, стр. 36].

В Великобритании и США широко используются модели оценки платежеспособности на основе расчета коэффициента Z («Zscore technique»). По методике расчета компании делятся на две групп:

потенциальные банкроты и

прочие предприятия, работающие стабильно

Методика расчетов разработана профессором Эвардом Альтманом (Университет города Нью-Йорк).

Международная практика оценки платежеспособности компаний - данный показатель оценивается с помощью рейтинг агентства «Moody’s» и «Standard & Poor’s». При оценке рейтинга учитываются по 2-3 коэффициента по группам показателей.

Метод «A-счета» разработан Джоном Аргенти. Цель данного метода - выявление признаков банкротства или неудовлетворительной кредитоспособности. При проведении анализа используется не только метод расчета финансовых коэффициентов, но также учитываются факторы, оказывающие влияние на бизнес-компании.

Для оценки финансового состояния компании проводится оценка

- ликвидности баланса,

- платежеспособности,

- финансовой устойчивости путем расчета финансовых коэффициентов.

Коэффициент абсолютной ликвидности (Ка) характеризует степень покрытия текущих обязательств денежными средствами и их эквивалентами на отчетную дату. Нормативным принимается значение 0,2- 0,3 и более.

(Ка) = А1/ (П1+П2) (1)

где:

А1 –денежные средств и их эквиваленты,

П1 – кредиторская задолженность;

П2 – краткосрочные заемные средства;

Коэффициент быстрой или критической ликвидности (Кл) характеризует степень покрытия текущих обязательств ликвидными активами и ожидаемыми поступлениями от покупателей. Норматив показателя установлен больше или равно 1,0.

(Кл) = (А1+А2)/(П1+П2) (2)

где, А1 – денежные средства, денежные эквиваленты;

А2 – финансовые вложения, дебиторская задолженность и другие оборотные активы.

П1 – кредиторская задолженность;

П2 – краткосрочные заемные средства.

Коэффициент текущей ликвидности (Ктл) характеризует степень покрытия текущих обязательств оборотными средствами и оптимальным считается соотношение 2/1. Степень платежеспособности по текущим обязательствам Ктл определяется как соотношение текущих заемных средств (краткосрочных обязательств) к обязательствам в форме кредиторской задолженности и краткосрочных займов.

(Ктл) = (А1+А2+А3)/(П1+П2) (3)

где:

А1 – денежные средства, денежные эквиваленты;

А2 – финансовые вложения, дебиторская задолженность и другие оборотные активы,

А3 – запасы,

П1 – кредиторская задолженность;

П2 – краткосрочные заемные средства.

В зарубежной экономической науке при оценке финансового состояния компаний используется показатель «Платежеспособность» и расчет финансовых коэффициентов на основе финансовой отчетности.

В российской практике для оценки платежеспособности используются следующие показатели, характеризующие финансовое состояние компании:

- коэффициент текущей ликвидности, который характеризует обеспеченность компании собственными средствами и рассчитывается как частное от деления оборотных активов к срочным обязательствам (краткосрочные обязательства без учета некоторых статей баланса). Предельное значение показателя:> 2;

- коэффициент обеспеченности собственными средствами, показатель отражает наличие собственных оборотных средств, необходимых для финансовой устойчивости, и рассчитывается как соотношение между собственным капиталом компании (раздел III «Капитал и резервы») без учета Внеоборотных активов (раздел I «Внеоборотные активы» к сумме разделе II «Оборотные активы». Предельное значение данного показателя: >0,1;

- величина чистых активов заемщика, которая должна быть не меньше величины уставного капитала предприятия.

- также могут быть использованы ряд других показателей (прогноз денежного потока, плановый объем продаж и прибыли, бизнес-план).

1.3. Информационная база оценки платежеспособности

и ликвидности организации

Финансовое состояние компании зависит от многих факторов и характеризуется системой показателей:

- обеспеченность собственными оборотными средствами;

- состояние запасов материальных ценностей;

- эффективность кредитных ресурсов;

- платежеспособности предприятия.

Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

Главная цель анализа платежеспособности – изучить финансовое состояние компании и владеть информацией на определенный момент времени.

Анализ платежеспособности и ликвидности предприятия позволяет решить следующие задачи:

Оценить финансовые ресурсы компании, используя данные анализа.

2. Планировать и составить прогнозы на будущий период, исходя из реальных условий хозяйственной деятельности и состояния ресурсов.

3. Разработать мероприятия, направленные на эффективное использование финансовых ресурсов.

4. Устранить имеющиеся недостатки и выявить резервы.

Источниками информации для анализа платежеспособности и кредитоспособности предприятия являются следующие формы отчетности:

- бухгалтерский баланс,

- «Отчет о финансовых результатах»,

- «Отчет о движении капитала»,

- Приложения к годовой бухгалтерской отчетности,

- данные первичного и аналитического учета, которые раскрывают информацию по отдельным статьям баланса.

Анализ платежеспособности предприятия осуществляется по следующим показателям:

1. Текущая платежеспособность, рассчитывается путем сопоставления средств платежа и обязательств первой необходимости на дату составления баланса. Предприятие считается платежеспособным, если не имеет просроченной задолженности поставщикам, по кредитам и другим расчетам.

2. Перспективная платежеспособность определяется на определенную дату путем сопоставления ожидаемой суммы средств платежа со срочными обязательствами предприятия на эту дату.

Для оценки финансового состояния компании в экономическом и финансовом анализе используются финансовые коэффициенты, которые рассчитываются по данным баланса следующим:

а) величина капитала, эффективность его использования;

б) состояние и структура пассивов предприятия;

в) величина активов и их структура;

в) соотношение собственного и заемного капитала;

г) источники формирования оборотных активов;

д) величина заемных средств.

Подведем итоги теоретического исследования.

Основными методами анализа финансового состояния являются:

- горизонтальный,

- вертикальный,

- трендовый,

- метод коэффициентов;

- факторный.

При проведении горизонтального анализа рассчитывают абсолютные и относительные изменения по статьям баланса за определенный период.

Цель вертикального анализа – рассчитать соотношение (удельный вес статей в балансе), то есть структуру активов и пассивов на определенную дату.

Трендовый анализ заключается в сопоставлении величины статей баланса статей за ряд лет, задача анализа – выявить определенные тенденции, а экономике компании. Анализ финансового состояния методом расчета коэффициентов основан на сопоставлении различных статей активов и пассивов по данным бухгалтерского баланса. При анализе финансовых коэффициентов их значения сравниваются с нормативами, базисными величинами, изучаются в динамике за отчетный период [16, стр. 18].

Кроме расчета финансовых коэффициентов, при проведении анализа финансового состояния рассчитывают абсолютные показатели «чистые активы» или «реальный собственный капитал», собственные оборотные средства, показатели обеспеченности запасов собственными оборотными средствами. Данные показатели являются критериями, которые используются для оценки финансового состояния. Для выявления причин изменения показателей, абсолютных и относительных, влияния различных причин на величину показателя, используется факторный анализ.

Финансовый анализ может быть:

1. Внутренним, если он проводится финансовой службой компании.

Цель – контроль поступление денежных средств и состояния финансов, рост прибыли.

2. Внешним, если он проводится контролирующими органами или собственниками.

Цель - обеспечить рост максимум прибыли и исключить риск потерь.

Итак, учетной и аналитической базой для анализа финансового состояния выступает отчетность компании.

Подведем итоги первой главы.

Цель финансового анализа – получить информацию, которая будет использована для принятия управленческих решений на определенный период в будущем. Поэтому основная задача анализа - оценить финансовое состояние и финансовую устойчивость организации с точки зрения соответствия целям организации и ее стратегии. Финансовая устойчивость — это такое состояние экономики предприятия, когда его доходы за счет рационального управления ресурсами покрывают расходы и при этом формируется стабильный приток денежных средств, который обеспечивает платежеспособность компании.

Платежеспособность - возможность наличными денежными ресурсами своевременно погашать обязательства.

Оценка финансового состояния происходит путем расчета коэффициентов ликвидности оборотных активов, то есть периода превращения их в денежные средства и коэффициентов, характеризующих структуру капитала компании и источников его формирования.

Информационной базой анализа является финансовая отчетность компании.

Во второй главе курсовой работы проводится исследование финансового состояния платежеспособности и ликвидности компании ООО «Эльдорадо» в 2017-2020 году.

ГЛАВА 2. АНАЛИЗ СОСТОЯНИЯ ПЛАТЕЖЕСПОСОБНОСТИ И

Ликвидности ООО «Эльдорадо»

2.1 Организационно-экономическая характеристика организации

Компания «Эльдорадо» - крупнейшая в России розничная сеть магазинов бытовой техники и электроники, владельцем сети является международная финансовая группа «PPF» (80% капитала) и инвестиционная компании «Emma Capital» (20% капитала).

Первый магазин компании был открыт в 1994 году в городе Самара. По состоянию на 01.01.2022 год торговая сеть «Эльдорадо» объединяет 416 магазинов. Торговая площадь составляет 585,9 тыс. кв. метров. В городе Уфа работают шесть магазинов сети.

Обособленное подразделение магазина ТРЦ «Акварин» компании «Эльдорадо» в городе Уфа, как самостоятельное юридическое лицо, осуществляет деятельность в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» №14-ФЗ, и в соответствии с Уставом, утвержденным Решением участника Общества1.

Адрес регистрации магазина ТРЦ «Акварин»: 450043, г. Уфа, ул. Ферина, д. 29

Магазин имеет круглую печать, фирменные бланки с Общества, другие атрибуты с фирменной символикой, согласованной с Обществом.

Обособленное подразделение осуществляет на территории города Уфа все функции, закрепленные Уставом и распоряжениями Дирекции компании «Эльдорадо».

Основное направление деятельности «Эльдорадо» - продажа цифровой и бытовой техники и электронной аппаратуры и ее сервисное обслуживание.

Финансовая деятельность «Магазина №1» осуществляется в соответствии с бюджетом, разработанным компанией «Эльдорадо», продажи ведутся по ценам, установленным администрацией «Эльдорадо».

Организационная структура «Магазина №1» города Уфа представлена на рисунке 1. Возглавляет подразделение компании директор, который отвечает за деятельность и результаты организации.

В непосредственном подчинении директора заместители по торговым и неторговым операциям (два заместителя) и начальник службы безопасности, который несет ответственность за обеспечение безопасности жизнедеятельности магазина. Заместитель по торговым операциям отвечают за обучение продавцов, контроль процессов в торговом зале, а заместитель директора по неторговым операциям отвечает за обучение сервисных специалистов, работу кассы и склада.

Директор

Начальник службы безопасности

Зам. директора по торговым операциям

Зам. Директора по неторговым операциям

Продавцы

Продавец парт-таймер

Склад

Кассиры

Сервисный специалист

Рис. 3. Организационная структура «Магазина №1»

города Уфа компании «Эльдорадо»

«Касса» и кассиры ведут прием денежных средств при оплате за товар и товаров, проданных в кредит.

Склад и его персонал осуществляют приему товаров, складирование, хранение, формирование заказов и передачу товара в торговый зал.

Сервисные специалисты ведут информационное консультирование клиентов, проверку техники и продажу сопутствующих товаров, аксессуаров и услуг, оформление доставки, работу по претензиям покупателей.

Для анализа финансовых показателей деятельности предприятия за 2020-2022 гг. использованы данные бухгалтерской отчетности: бухгалтерский баланс, «Отчет о финансовых результатах», которые представлены в Приложениях к данной курсовой работе (Приложения №№ 1-2).

В 2021 году по сравнению с 2020 годом отмечается увеличение объемов выручки на 22,44% (см. таблица 2). В 2022 году по сравнению с 2021 годом отмечалось увеличение объема полученной выручки на 20%, по сравнению с 2020 годом - на 46,95%. На протяжении анализируемого периода отмечается положительная динамика выручки (товарооборота) компании «Эльдорадо» - рисунок 4.

Таблица 2 - Динамика основных технико-экономических показателей ООО «Эльдорадо» в 2020-2022 году, млн. рублей

| Показатель | 2020 | 2021 | 2022 | Абсолютное отклонение (+, -) | Темп роста | ||

| (+, -),% | |||||||

| 2021/ 2020 | 2022/ 2020 | 2021/ 2020 | 2022/ 2020 | ||||

| Выручка | 4 309 | 5 276 | 6 332 | 967 | 2 023 | 122,44 | 146,95 |

| Валовая прибыль | 456 | 303 | 463 | (-153) | 7 | 66,45 | 101,54 |

| Прибыль от продаж | 304 | 161 | 333 | (-143) | 29 | 52,96 | 109,54 |

| Средняя стоимость основных средств | 2 672 | 3 060 | 3 078 | 387 | 406 | 114,52 | 115,20 |

| Фондоотдача | 1,61 | 1,72 | 2,06 | 0,11 | 0,45 | 106,83 | 127,95 |

| Фондоёмкость | 0,62 | 0,58 | 0,49 | (-0,04) | (-0,13) | 93,55 | 79,03 |

Источник: бухгалтерская отчетность компании ООО «Эльдорадо»

Рис. 4. Динамика товарооборота компании «Эльдорадо»

в 2020-2022 году, млн. рублей

Валовая прибыль за период 2020-2022 год увеличилась на 7,0 млн. рублей (1,54%), при этом в 2021 году наблюдалось сокращение показателя на 33,55%. Прибыль от продаж: рост на 9,04% в 2022 году по сравнению с 2020 годом и сокращение на 47,04% в 2021 году.

2.2. Анализ финансового состояния организации

Для оценки платежеспособности рассчитывают коэффициенты ликвидности.

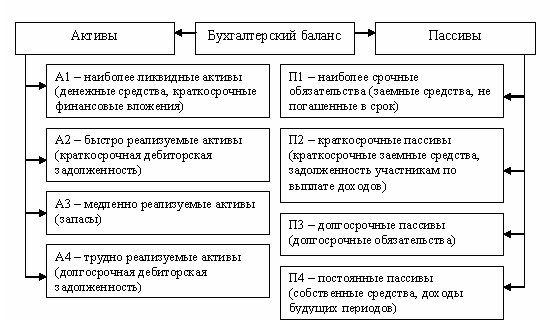

Принцип расчета ликвидности: чем меньше период времени, который требуется для превращения актива данного вида в денежные средства, тем выше ликвидность актива (рисунок 5). Анализ ликвидности баланса заключается в сравнении активов и с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Рис. 5. Оценка ликвидности бухгалтерского баланса

методом группировки активов и пассивов организации

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 П1; А2 П2; А3 П3; А4 ≤ П4.

Рассчитаем показатели в таблице 3.

Таблица 3 - Анализ ликвидности баланса ООО «Эльдорадо» за 2020-2022 год, тыс. руб.

| 2020 | 2021 | 2022 | ||||

| А1 104 366 | П1 527 025 | А1 200 | П1 716 631 | А1 22 201 | П1 803 212 | |

| А2 906 569 | П2 749 650 | А2 1 174 292 | П2 1 143 831 | А2 1 345 971 | П2 1 297 324 | |

| А3 1 123 595 | П3 3 193 518 | А3 1 526 227 | П3 3 328 638 | А3 1 734 198 | П3 3 401 374 | |

| А4 3 665 286 | П4 1 702 943 | А4 3 719 016 | П4 1 918 015 | А4 3 889 362 | П4 2 245 887 | |

Источник: бухгалтерский баланс ООО «Эльдорадо», расчет автора

Итак, рассмотрим неравенства:

А1 П1- не соблюдается;

А2 П2 - соответствует действительности;

А3 П3 - не соблюдается;

А4 ≤ П4 - не соблюдается.

Вывод: баланс компании «Эльдорадо» неликвиден.

Проведём анализ платёжеспособности ООО «Эльдорадо» за 2020-2022 год, используя для расчета данные баланса компании и Приложения 3.

Таблица 4 - Динамика показателей платежеспособности ООО «Эльдорадо» в 2020-2022 г.

| Показатель | 2020 | 2021 | 2022 | Абсолютное отклонение (+,-) | |

| 2021/ 2020 | 2022/ 2020 | ||||

| Коэффициент общей платёжеспособности | 2,088 | 2,601 | 2,459 | 0,050 | 0,135 |

| Коэффициент долгосрочной платёжеспособности | 1,406 | 1,102 | 0,909 | (-0,304) | (-0,503) |

| Коэффициент восстановления платёжеспособности | - | - | 0,416 | (-0,194) | (-0,516) |

Источник: расчет автора на основе бух. отчетности компании «Эльдорадо»

Коэффициент текущей платежеспособности рассчитывается по формуле:

(Ктп) = (П1+П2)/(В/ T) (2.1)

где, П1 – кредиторская задолженность;

П2 – краткосрочные заемные средства;

В – выручка;

T – число месяцев в рассматриваемом периоде;

Рассчитаем значение показателя:

2020 год 749 650 / (4 309 197/12) = 2,088

2021 год 1 143831/ (5 276 336/12) = 2,601

2022 год 1 297 324 / (6 331 603/12) = 2,459

Расчеты показывают, что коэффициент общей платежеспособности в период 2020 - 2022 годы увеличился и составил 2,459, что выше показателя 2020 года на 17,77%, этот факт свидетельствует об укреплении платежеспособности и финансового состояния, так как способность погашать обязательства у компании возросла.

Коэффициент долгосрочной платежеспособности рассчитывается по формуле:

КДП = ДЗК / СК, (2.2.)

Где ДЗК - долгосрочные займы и кредиты,

СК - собственный капитал.

По данным баланса коэффициент рассчитывается как:

КДП = с.1410 / (с.1310 + с.1350 + с.1360 + с.1370)

Рассчитаем значение показателя:

2020 год 2 394 797/1702 943 = 1,406

2021 год 2 113 703/ 1 918 015 = 1,102

2022 год 2 042 019/2 245 887 = 0,909

Коэффициент долгосрочной платёжеспособности характеризует возможность погашения долгосрочных займов. В период 2020-2022 год значение показателя снизилось, в 2021 году по сравнению с 2020 годом – на 0,304, в 2022 году по сравнению с 2020 годом – на 0,503 или 35,55%. Снижение значения коэффициента долгосрочной платёжеспособности является благоприятным фактором, и свидетельствуют о снижении задолженности организации.

Коэффициент восстановления платежеспособности (КВП) рассчитывается тогда, когда коэффициент текущей платежной способности меньше, чем 2,0 (установленный норматив) по формуле

КВП = (КТП на конец периода + (6: Т х (КТП на конец периода - КТП на начало периода) / 2, (2.3.)

где 6 – срок восстановления ликвидности, месяцев,

T – отчётный период, месяцев,

2 – норматив текущей ликвидности.

Если значение КВП будет более 1,0, это означает, что компания имеет возможность сделать свой баланс ликвидным. В противном случае, компания не сможет восстановить в ближайшие полгода ликвидность своего баланса и вернуть устойчивость финансовому положению

Рассчитаем показатель для 2022 года:

Квп = 2,459 + [6/6 *(2,459-2,088)]/2 = 2,643

Исходя из расчетов, коэффициент восстановления платежеспособности компании в первом полугодии 2021 года возрастет. Коэффициент общей платежеспособности в период 2020 - 2022 годы имеет значение более 2,0, поэтому расчет коэффициента восстановления не является обязательным.

Проанализируем ликвидность ООО «Эльдорадо» за 2020-2022 годы. Данные представлены в Приложении 7.

Коэффициент абсолютной ликвидности (КА) характеризует степень покрытия текущих обязательств денежными средствами и их эквивалентами на отчетную дату. Нормативным принимается значение 0,2- 0,3 и более.

(КА) = А1/ (П1+П2) (2.4)

2020 год 104 366/ (527 025+749 650) = 0,082

2021 год 200 / (716 631+1 143 831) = 0,000

2022 год 22 201 / (803 212+1 297 324) = 0,011.

Таблица 5 - Анализ коэффициентов ликвидности ООО «Эльдорадо» за 2020-2022 гг.

| Показатель | 2020 | 2021 | 2022 | Абсолютное отклонение (+, -) | | |

| 2021/2020 | 2022/2020 | |||||

| Коэффициент абсолютной ликвидности | 0,082 | 0,000 | 0,011 | (-0,082) | (-0,71) | |

| Коэффициент быстрой ликвидности | 0,792 | 0,631 | 0,561 | (-0,161) | (-0,231) | |

| Коэффициент текущей ликвидности | 1,672 | 1,452 | 1,477 | (-0,220) | (-0,195) | |

Источник: баланс компании ООО «Эльдорадо», расчет автора

В динамике коэффициент абсолютной ликвидности, величина которого в период 2020 - 2022 год ниже норматива, снизился на 86,59%. Причины снижения показателя – сокращение активов первой группы и рост пассивов первой группы:

- темп роста денежных средств (-86,47%),

- темп роста финансовых активов (-43,985),

- темп роста кредиторской задолженности - 152,40%,

- темп роста суммы краткосрочных кредитов и займов 222,31%.

Коэффициент быстрой или критической ликвидности (Кл) характеризует степень покрытия текущих обязательств наиболее ликвидными активами и поступлениями от покупателей, приобретших товары. Рекомендуемое значение показателя больше или равно 1,0.

(Кл) = (А1+А2)/(П1+П2) (2.5)

2020 год (104 366+ 906 569) / (527 025+749 650) = 0,792

2021 год (200+1 174 292) / (716 631+1 143 831) = 0,631

2022 год (22 201+1 345 971) / (803 212+1 297 324) = 0,651

В динамике коэффициент абсолютной ликвидности, величина которого в период 2020-2022 год ниже норматива, снизился на 17,80%. Причины снижения показателя: темп роста пассивов первой группы превышает темп роста активов.

Коэффициент текущей ликвидности (Ктл) характеризует степень покрытия текущих обязательств оборотными средствами и оптимальным считается соотношение 2/1. Степень платежеспособности по текущим обязательствам Ктл рассчитывается как соотношение текущих заемных средств (краткосрочных обязательств) к среднемесячной валовой выручке.

(Ктл) = (А1+А2+А3)/(П1+П2) (2.6)

2020 год 2 134 530 / 1 276 675 = 1,672

2021 год 2 700 719/ 1 860 462 = 1,452

2022 год 3 102 370 / 2 100 536 = 1,477.

Коэффициент текущей ликвидности в 2022 году снизился на 11,66% по сравнению с 2020 годом.

Итак, анализ ликвидности и платежеспособности компании «Эльдорадо» показал следующее:

- баланс компании «Эльдорадо» неликвиден;

- коэффициент общей платежеспособности в период 2020 - 2022 годы увеличился и составил 2,459, что выше показателя 2020 года на 17,77%, этот факт свидетельствует об укреплении платежеспособности и финансового состояния;

- коэффициенты ликвидности компании не достигают нормативных значений, это показатель низкой платежеспособности.

Причина снижения платежеспособности ООО «Эльдорадо» в том, что темп роста обязательств компании превышает темп роста активов. На практике это означает, что Общество предприятие не может погашать свои обязательства за счет денежных средств и краткосрочных финансовых вложений и других активов и испытывает острый недостаток свободных денежных средств для финансирования своей текущей деятельности.

Учитывая проблемы с платежеспособностью, которые возникли у организации, ей рекомендуется контролировать структуру актива баланса, в частности, соотношение иммобилизованных и мобильных средств. Нужно увеличивать количество оборотных активов, и желательно делать это за счет краткосрочных финансовых вложений. Помимо эффективного размещения ресурсов это позволит получать доход с вложенных средств.

Организации нужно наращивать собственные средства и погашать обязательства. На этом этапе очень важно строго соблюдать платёжную дисциплину, составлять графики погашения задолженности и придерживаться их. В следующей главе рассмотрим пути повышения ликвидности и платежеспособности организации.

1 2 3