Ім'я файлу: АНАЛІЗ_ДИНАМІКИ_СТРУКТУРИ_ДОХОДІВ_ЧАСТИННОГО_ДЕРЖАВНОГО_ЗВЕДЕНОГ

Розширення: docx

Розмір: 120кб.

Дата: 12.02.2023

скачати

Розширення: docx

Розмір: 120кб.

Дата: 12.02.2023

скачати

АНАЛІЗ ДИНАМІКИ СТРУКТУРИ ДОХОДІВ ЧАСТИННОГО ДЕРЖАВНОГО ЗВЕДЕНОГО БЮДЖЕТУ

Аналіз відносних показників доходів державного і зведеного бюджетів України при складанні бюджету на 2021 р. свідчить про використання Міністерством фінансів більш-менш реалістичного прогнозу основних дохідних джерел бюджету. Але такий прогноз є надмірно оптимістичним у частині надходжень від внутрішнього ПДВ і можливості індексації ставок акцизного податку, екологічного податку та рентної плати на лісові та водні ресурси.

Показники державного та Зведеного бюджету України на 2021 рік формувалися на основі базового сценарію макроекономічного прогнозу Уряду (Постанова КМУ №671). Даний прогноз включає показники зростання реального ВВП на 4,6%, підвищення споживчих цін (грудень до грудня) на 7,3 % і генерування номінального ВВП обсягом 4505,9 млрд. грн. За експертними оцінками, вказаний варіант макроекономічного прогнозу передбачає надмірно оптимістичні темпи зростання реального ВВП, завищені темпи інфляції та невиправдано високий рівень номінального ВВП.

Проект бюджету на 2021 рік передбачав внесення ряду законодавчих і нормативно-правових змін, які впливали на дохідну частину бюджету. По-перше, це підвищення специфічних ставок акцизного податку на тютюнові вироби з фільтром і без фільтра з 693,6 і 756 грн/ 1000 шт. у 2019-2020 рр. до 907,2 грн у 2021 р., а також сум мінімальних податкових зобов'язань із сплати акцизного податку на цигарки. По-друге, це внесення змін до Податкового кодексу України (законопроект №4101), яким передбачається індексація ставок акцизного податку на алкогольні напої, екологічного податку та рентної плати: Зокрема, на 11,6% (прогнозна зміна індексу споживчих цін за 2020 рік) мають зрости ставки акцизного податку на алкогольні напої, деякі ставки екологічного податку та ставки рентної плати за користування радіочастотним ресурсом України. Крім того, на 12% (прогнозна зміна індексу цін виробників промислової продукції за 2020 рік) повинні зрости ставки ставки рентної плати за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин, рентної плати за спеціальне використання води та рентної плати за спеціальне використання лісових ресурсів. Окремі положення законопроекту №4101 передбачали:

поетапне підвищення ставок екологічного податку за викиди двоокису вуглецю (СО2) стаціонарними джерелами з 10,00 грн/т до 30 грн/тонну у 2024 році (щорічне підвищення на 5 грн/тонну);

двократне підвищення ставок екологічного податку за скиди забруднюючих речовин у водні об’єкти з 2021 року і надалі їх поступове підвищення у 10 разів до 2029 року. За оцінками Міністерства фінансів, впровадження норм законопроекту №4101 у частині індексації ставок дозволить збільшити надходження податків і зборів до державного бюджету на 2,2 млрд гривень. Але можливість безпроблемного схвалення таких пропозицій Верховною Радою є сумнівною: профільні комітети Ради вже висловили своє застереження щодо законопроекту, оскільки він порушує пункт 4.1 статті 4 Податкового кодексу України (принцип стабільності податкового законодавства). Згідно з цим принципом зміни до будь-яких елементів податків та зборів не можуть вноситися пізніше як за 6 місяців до початку нового бюджетного періоду.

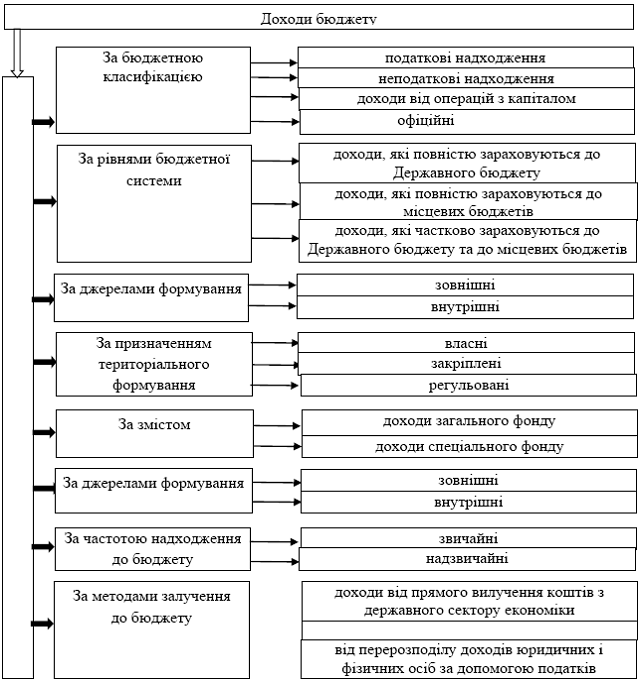

В науковій літературі подається обґрунтування різних підходів до класифікації доходів бюджету. Дослідивши думки науковців стосовно даного питання, вважаємо за доцільне систематизувати класифікаційні ознаки та види доходів бюджету.

З метою об’єктивної оцінки динаміки фактичних показників доходів зведеного бюджету України, необхідно здійснити їх розмежування на складові доходів Державного бюджету та місцевих бюджетів. Враховуючи існуючі тенденції щодо політики децентралізації, такий підхід дасть змогу об’єктивно оцінити її результати та визначити фактичний рівень реалізації.

| Показники виконання Зведеного бюджету України за січень-грудень 2020-2021 років | ||||||

| | 2020 рік, млрд грн | 2021 рік, млрд грн | темп росту | питома вага | ||

| % | млрд грн | 2021 % | зміна до 2020, у в.п. | |||

| Податкові надходження, у т.ч.: | 1136,7 | 1453,8 | 127,9 | 317,1 | 87,5 | 4,9 |

| Податок та збір на доходи фізичних осіб | 295,1 | 349,8 | 118,5 | 54,7 | 21,0 | -0,4 |

| Податок на прибуток підприємств | 118,5 | 163,8 | 138,3 | 45,4 | 9,9 | 1,3 |

| Рентна плата за користування надрами | 50,1 | 82,2 | 164,1 | 32,1 | 4,9 | 1,3 |

| Акцизний податок: | 153,9 | 180,3 | 117,2 | 26,5 | 10,8 | -0,3 |

| з вироблених в Україні підакцизних товарів (продукції) | 82,3 | 85,0 | 103,3 | 2,7 | 5,1 | -0,9 |

| з ввезених на митну територію України підакцизних товарів (продукції) | 64,4 | 87,0 | 135,2 | 22,7 | 5,2 | 0,6 |

| з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів | 7,2 | 8,2 | 114,9 | 1,1 | 0,5 | -0,03 |

| Податок на додану вартість: | 400,6 | 536,5 | 133,9 | 135,9 | 32,3 | 3,2 |

| з вироблених в Україні товарів (робіт, послуг) з врахуванням відшкодування ПДВ (сальдо): | 126,5 | 155,8 | 123,2 | 29,3 | 9,4 | 0,2 |

| ПДВ з вироблених в Україні товарів (робіт, послуг) | 269,6 | 315,5 | 117,0 | 45,9 | 19,0 | -0,6 |

| відшкодування ПДВ | -143,1 | -159,7 | 111,6 | 16,6 | -9,6 | 0,8 |

| з ввезених на територію України товарів | 274,1 | 380,7 | 138,9 | 106,6 | 22,9 | 3,0 |

| Ввізне мито | 30,2 | 36,9 | 122,0 | 6,7 | 2,2 | 0,023 |

| Місцеві податки, у т.ч. | 75,7 | 89,9 | 118,8 | 14,2 | 5,4 | -0,1 |

| Податок на майно | 37,4 | 43,2 | 115,5 | 5,81 | 2,6 | -0,1 |

| Єдиний податок | 38,0 | 46,3 | 121,7 | 8,3 | 2,8 | 0,02 |

| Неподаткові надходження, у т.ч.: | 234,4 | 202,5 | 86,4 | -31,9 | 12,2 | -4,8 |

| Власні надходження бюджетних установ | 82,2 | 107,3 | 130,5 | 25,1 | 6,5 | 0,5 |

Загальна сума доходів зведеного бюджету України за січень–грудень 2021 рокустановила 1662,2млрд грн, що на 285,6 млрд грн, або на 20,7 відсотка більше ніж за аналогічний період 2020 року.

Питома вага податкових надходжень в загальному обсязі надходжень до зведеного бюджету України становила 87,5відсотка, неподаткових надходжень – 12,2 відсотка.

Найбільшу питому вагу серед надходжень в загальному обсязі доходів зведеного бюджету України становили такі надходження:

податок на додану вартість – 32,3 відсотка;

податок та збір на доходи фізичних осіб – 21 відсоток;

акцизний податок – 10,8 відсотка;

податок на прибуток підприємств – 9,9 відсотка;

власні надходження бюджетних установ – 6,5 відсотка;

місцеві податки та збори – 5,4 відсотка;

рентна плата за користування надрами загальнодержавного значення – 4,9 відсотка.

За січень–грудень 2021 року Державний бюджет України отримав 1296,9 млрд грн, що на 220,8 млрд грн, або на 20,5 відсотка більше ніж за аналогічний період 2020 року, що обумовлене серед іншого:

ПДВ із ввезених товарів – «+106,6» млрд грн;

податком на прибуток підприємств – «+39,1» млрд грн;

ПДВ з вироблених товарів з урахуванням бюджетного відшкодування – «+29,3» млрд грн;

рентною платою за користування надрами загальнодержавного значення – «+28,4» млрд грн;

акцизним податком – «+24,2» млрд грн;

податком та збором на доходи фізичних осіб – «+20,3» млрд грн;

власними надходженнями – «+19,4» млрд грн;

ввізним митом – «+6,7» млрд грн;

зборами на обов'язкове державне пенсійне страхування – «+2,9» млрд грн;

платою за ліцензії на азартні ігри – «+1,6» млрд грн;

частиною чистого прибутку та дивідендами – «-42,2» млрд грн;

прибутком НБУ – «-18,3» млрд гривень.

Найбільшу питому вагу в загальному обсязі надходжень до Державного бюджету України становили податкові надходження 85,4 відсотка, з них:

податок на додану вартість – 41,4 відсотка;

акцизний податок – 12,5 відсотка;

податок на прибуток підприємств – 11,4 відсотка;

податок та збір на доходи фізичних осіб – 10,6 відсотка;

рентна плата за користування надрами загальнодержавного значення – 5,8 відсотка.

Неподаткові надходження становили 13,5 відсотка від загальної суми доходів державного бюджету, серед яких:

власні надходження бюджетних установ – 6,8 відсотка;

частина чистого прибутку та дивіденди – 2,2 відсотка;

прибуток НБУ – 1,9 відсотка.

До загального фонду державного бюджету за січень – грудень 2021 року надійшло 1084,1 млрд грн, що на 206,5 млрд грн, або на 23,5 відсотка більше, ніж за січень–грудень 2020 року.

Найбільші надходження до загального фонду державного бюджету у січні – грудні 2021 року становили:

ПДВ із ввезених товарів – 380,3 млрд грн, що на 106,2 млрд грн, або на 38,8 відсотка більше ніж за аналогічний період 2020 року;

ПДВ із вироблених товарів з урахуванням бюджетного відшкодування – 155,8 млрд грн, що на 38,1 млрд грн, або на 32,3 відсотка більше ніж за аналогічний період 2020 року. Це, зокрема, стало результатом покращення адміністрування і забезпечення дієвого контролю за повнотою здійснення розрахунків з боку ДПС;

Довідково: за січень–грудень 2021 року відшкодовано ПДВ у сумі 159,7 млрд грн, що на 16,6 млрд грн, або на 11,6 відсотка більше ніж за аналогічний період 2020 року.

податок на прибуток підприємств – 147,8 млрд грн, що на 51,9 млрд грн, або на 54,2 відсотка більше ніж за аналогічний період 2020 року;

податок та збір на доходи фізичних осіб – 137,6 млрд грн, що на 20,3млрд грн, або на 17,3 відсотка більше порівняно із аналогічним періодом 2020 року;

акцизний податок – 84,1 млрд грн, що на 10,9 млрд грн, або на 14,8 відсотка більше порівняно із аналогічним періодом 2020 року;

рентна плата за користування надрами – 53,5 млрд грн, що на 27,3млрд грн, або у 2 рази більше порівняно із аналогічним періодом 2020 року;

ввізне мито – 26,6 млрд грн, що на 5 млрд грн, або на 23,3 відсотка більше ніж за аналогічний період 2020 року;

кошти, що перераховуються НБУ відповідно до Закону України «Про Національний банк України» – 24,4 млрд грн, що на 18,3 млрд грн, або на 42,8 відсотка менше ніж за аналогічний період 2020 року.

Доходи спеціального фонду державного бюджету за січень – грудень 2021 року – 212,7 млрд грн, що на 14,3млрд грн, або на 7,2 відсотка більше порівняно із аналогічним періодом 2020 року.

Власні надходження бюджетних установ зросли проти аналогічного періоду 2020 року на 19,4 млрд грн, або на 28,1 відсотка до 88,4 млрд гривень.