Зміст

Зміст 2

Вступ 3

Розділ 1. Теоретичні засади обліку заробітної плати 5

1.1. Наукові основи поняття заробітної плати 5

1.2. Нормативно-правове регулювання обліку заробітної плати 10

1.3. Сутність та завдання обліку заробітної плати 16

Розділ 2. особливості Обліку заробітної плати на підприємстві ТОВ «Телекарт-Прилад» 23

2.1.Організаційно-економічна характеристика ТОВ «Телекарт-Прилад» 23

2.2. Порядок нарахування заробітної плати працівникам підприємства 29

2.3. Аналітичний та синтетичний облік заробітної плати на підприємстві 41

Розділ 3. Удосконалення обліку заробітної плати на підприємстві 47

Висновки 53

Список використаної літератури 55

Додатки 60

Вступ

Актуальність теми. Облік заробітної плати займає одне з центральних місць у системі бухгалтерського обліку, тому що є невід’ємною частиною діяльності будь-якої організації. Облік заробітної плати - це одна із найважливіших і складних ділянок роботи, що потребує точних і оперативних даних, у яких відбивається зміна чисельності робітників, витрати робочого часу, категорії робітників, виробничих витрат. Нарахування, виплата та облік заробітної плати проводиться згідно з чинним законодавством, нормативними та інструктивними матеріалами, які регулюють трудові відносини.

Бухгалтерський облік розрахунків за заробітною платою повинен забезпечити: точне та своєчасне документальне оформлення даних про обсяг затрат праці; відображення обсягу виконаних робіт і затрат робочого часу кожним працівником по галузях і підприємству в цілому; правильне нарахування оплати праці кожному працівнику відповідно до діючих положень; контроль за використанням фонду оплати праці; дотримання порядку розподілу оплати праці по об’єктах бухгалтерського обліку; повний і своєчасний розрахунок з працівниками по оплаті праці; своєчасне складання та подання звітності з оплати праці.

Якісний облік розрахунків за виплатами працівникам та методичні засади його удосконалення має важливе значення для визначення показників продуктивності праці та шляхів її підвищення.

Питання виплат працівникам на підприємствах різних форм власності з позиції стимулювання, розміру нарахування та відображення в обліку відіграють важливу роль у житті суспільства. Цьому питанню приділяли багато уваги, але і зараз є необхідність вдосконалення обліку розрахунків за виплатами працівникам.

На сьогоднішній день багато науковців досліджують питання розрахунків за виплатами працівникам, проблему її організації та нормативно-правового забезпечення, документування та відображення в обліку, зокрема Л. Андрущенко, А. Батура, Ф. Бутинець, В. Вишневський, С. Голов, К. Давидова, Н. Жук, А. Загородній, Ю. Іванов, М. Карпенко, М. Огійчук, Г. Семенов, В. Сопко та ін.

Отже, мета курсової роботи – дослідити сучасний стан та напрямки удосконалення обліку розрахунків за заробітною платою.

Для досягнення поставленої мети необхідно вирішити такі завдання:

1) охарактеризувати наукові підходи щодо визначення економічної сутності заробітної плати;

2) розглянути нормативно-правове регулювання обліку заробітної плати;

3) визначити сутність та завдання обліку заробітної плати;

4) провести організаційно-економічну характеристику виробничого підприємства;

5) проаналізувати порядок нарахування заробітної плати працівникам підприємства;

6) розглянути аналітичний та синтетичний облік заробітної плати на підприємстві;

7) обґрунтувати напрями удосконалення обліку заробітної плати на підприємстві.

Об’єктом дослідження в курсовій роботі є облік заробітної плати на підприємстві «Телекарт-Прилад».

Предметом дослідження в курсовій роботі є методика обліку заробітної плати в Україні.

Методологічною основою курсової роботи є методи системного, порівняльно-економічного, документального аналізу. При проведенні дослідження застосовувались способи узагальнення інформації, метод аналогій та порівнянь.

Структура роботи. Курсова робота складається зі вступу, трьох розділів, висновків, списку використаної літератури і додатків.

Розділ 1. Теоретичні засади обліку заробітної плати

1.1. Наукові основи поняття заробітної плати

В умовах ринкової економіки заробітна плата є важливою характеристикою ринку праці, визначається умовами цього ринку і одночасно її рівень визначає попит на працю і її пропозицію. Заробітна плата поєднує інтереси та потреби працівників, роботодавців та держави, тобто визначає ефективність соціально-трудових відносин.

У Законі України «Про оплату праці» заробітна плата визначається як «винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу» [7]. Аналогічне визначення міститься в статті 49 Кодексу законів про працю України [3].

У ст. 14 Податкового кодексу України визначено, що під терміном «заробітна плата» розуміється основна та додаткова заробітна плата, заохочувальні та компенсаційні виплати або інші виплати та винагороди, які виплачуються (надаються) платникові податку у зв’язку з відносинами трудового найма згідно із законом [4].

Відповідно до Конвенції Міжнародної організації праці «Про захист заробітної плати» № 95, термін «заробітна плата» означає, незалежно від назви й методу обчислення, будь-яку винагороду або заробіток, які можуть бути обчислені в грошах, і встановлені угодою або національним законодавством, що їх роботодавець повинен заплатити, на підставі письмового або усного договору про наймання послуг, працівникові за працю, яку виконано, чи має бути виконано, або за послуги, які надано, чи має бути надано [2].

В економічній літературі відсутній єдиний підхід до трактування сутності заробітної плати. Даючи розуміння заробітної плати, доцільно зупинитись на двох аспектах.

По-перше, дискусійним в літературі є теоретичне розмежування оплати праці та заробітної плати. Зокрема, П.Т. Чингос зауважує, що до структури заробітної плати можна віднести «…базову ставку і виплати, які залежать від результатів праці, у вигляді премій, бонусів» [49, с. 33].

З погляду правової категорії, Н.Б. Болотіна та Г.І. Чанишева вважають, що термін «оплата праці» ширший і його цільове призначення спрямоване на організацію оплати праці, регламентацію її окремих елементів та всієї системи правових засобів у цій сфері, тоді як поняття «заробітна плата» спрямоване на право окремого працівника отримувати грошову винагороду [16, с. 81].

С.В. Васильчак, О.Р. Жидяк, Т.М. Полянчич стверджують, що термін «оплата праці» ширший, аніж «заробітна плата». Проте в окремих випадках, що не стосуються правового аспекту (адже це може суперечити принципу єдності юридичної термінології), їх можна використовувати як синоніми [19, с. 153].

Більшість економістів вважають тотожними категорії «оплата праці» та «заробітна плата». Такий підхід існує в зарубіжній економічній літературі. На наш погляд, такий підхід є теоретично обґрунтованим. Не доцільно стверджувати, що «оплата праці є більш широким поняттям, оскільки залежить не тільки від результатів праці конкретного працівника, а й також від результатів праці, прибутковості конкретного підприємства» [39, с. 57], оскільки у такому визначенні мова йде про чинники формування заробітної плати.

По-друге, дискусійним в економічній літературі є трактування заробітної плати або з позицій марксистської трудової економічної теорії, або з позицій сучасної економічної теорії. Зауважимо, що обидва напрями визначають працю як найважливіший ресурс, що використовується у процесі виробництва економічних благ. Це пояснюється насамперед тим, що учасником ринку праці є кожна працездатна людина, яка пропонує послуги праці і може збільшувати або зменшувати пропозицію цих послуг, а її дохід у формі заробітної плати є основною, а у більшості випадків єдиною формою доходу. Ресурс «праця» при використанні не зникає, а навпаки збільшується, примножується і бере участь у створенні економічних благ.

Згідно з марксистським підходом, заробітна плата виступає як «грошовий вираз вартості та ціни товару «робоча сила» і частково результативності її функціонування» [37, с. 584]. Під робочою силою розуміють сукупність фізичних і духовних здібностей людини, які вона використовує у процесі праці. Робочу силу розглядають як здатність до найманої праці. Тому заробітна плата не є ціною праці, вона є ціною робочої сили, яка визначається вартістю життєвих благ, необхідних для відтворення здатності до найманої праці. Деякі сучасні автори дотримуються погляду, що на ринку праці купується-продається праця або робоча сила [31, с. 21].

Заперечуючи марксистський підхід, інші автори стверджують, що робоча сила сама по собі не є предметом купівлі-продажу, продаються лише її послуги на певний, обумовлений контрактом час [1, с. 11]. Відповідно заробітна плата є грошовою винагородою, згідно із затвердженими на підприємстві ставками (окладами) та відрядними розцінками на умовах, передбачених трудовим договором, яку отримує працівник за роботу протягом певного часу (рік, тиждень, день) [32, с. 5].

На наш погляд, більш повно сучасне тлумачення заробітної плати дає В.С. Толуб'як: «заробітна плата – це плата робітнику за виконану роботу, яка дає йому змогу забезпечувати себе та свою сім'ю необхідними засобами до життя, а також заощаджувати на майбутнє, зокрема здійснювати страхування на пенсійне забезпечення» [47, с. 4]. Таке визначення загалом відображає як економічні, так і соціальні аспекти цієї категорії.

В економічній літературі трапляються підходи до заробітної плати, коли автори намагаються поєднати марксистське і сучасне тлумачення заробітної плати. Зокрема, О. Воронін стверджує, що «вартість робочої сили (витрати на її відтворення) – це насамперед абстрактна, теоретична категорія. Взаємовідносини між роботодавцем і найманим працівником на ринку праці мають схожість з орендними відносинами. Роботодавця цікавить не стільки повна вартість майна (робочої сили), скільки величина плати за її використання (оплата праці) упродовж терміну оренди, оскільки орендодавець (найманий працівник) залишається власником своєї робочої сили» [20, с. 29].

В. В. Сьомченко та К. О. Засипко дотримуються сучасного ринкового підходу до розуміння заробітної плати. Автори обґрунтовують свою позицію тим, що, по-перше, робоча сила є невіддільною від робітника; по-друге, найманий працівник надає послуги своєї праці на певний проміжок часу, який визначається трудовою угодою; по-третє, продаж робочої сили означає, що поведінку найманого працівника у процесі виробництва повністю визначає роботодавець. Найманий працівник використовує ту частину своїх здібностей, які необхідні для виконання певних послуг. Висловлені аргументи свідчать на користь того, що об'єктом ринку праці є праця, її послуги, тобто споживання робочої сили, а не сама робоча сила, відповідно заробітна плата виступає ціною послуг праці [33, c.235].

Підприємець організовує виробництво, використовує фізичний капітал, реалізує підприємницькі здібності і отримує прибуток. Якщо капітал виступає у грошовій формі, то постачальник грошового капіталу в національну економіку одержує позичковий відсоток, який є ціною позичкового капіталу. Дохід власника землі називається рентою. Найманий працівник отримує заробітну плату. В розвинених західних країнах заробітна плата є головною, а для більшості людей єдиною формою доходу. Відповідно, заробітна плата як дохід найманого працівника не може бути прибутком. На наш погляд, некоректним є трактування заробітної плати О.І. Іляш та М.В. Дошак, які вважають, що «соціально-економічна категорія заробітна плата є певною частиною прибутків громадян, що фіксується в грошовій формі, у структурі національного прибутку країни» [27, с. 166].

Трактуючи заробітну плату як вартість послуг праці, Ж.Ш. Шило та О.Ю. Поліщук стверджують, що реальна вартість послуг праці складається з поточних витрат на її підтримання та капітальних витрат на відтворення. До поточних витрат відносять витрати на харчування, придбання непродовольчих товарів на платних послуг. До капітальних – придбання або будівництво житла, отриманого необхідного для даного ринку праці рівня освіти, медичне та пенсійне забезпечення, виховання дітей» [50]. Визнаючи, що такий підхід має право на існування, все ж вважаємо, що термін «капітальні витрати на відтворення робочої сили» є не зовсім коректним по відношенню до економічного ресурсу праця, відповідно дискусійною є структура цих витрат. Дискусійним є також подальше твердження авторів, що «витрати на підтримання і відтворення робочої сили покриваються за рахунок заробітної плати, доходів від власності, витрат державного і місцевого бюджетів, а також різних фондів соціального страхування» [50].

У ринкових умовах заробітна плата трактується двояко – вона одночасно виступає як дохід і як витрати виробництва. З одного боку, заробітна плата є доходом найманого працівника, а з іншого – одним із елементів витрат виробництва. Найманий працівник зацікавлений у високій заробітній платі, а роботодавець – у її зниженні. В умовах ринкових відносин ця суперечність вирішується внаслідок взаємодії попиту на працю відповідної кваліфікації з боку роботодавців і її пропозицією з боку найманих працівників, оскільки внаслідок цієї взаємодії формується ринкова ціна використання найманої праці. Одночасно держава регулює ринок праці. Тому заробітна плата виступає не тільки економічною категорією, але, що є істотним – виступає соціально-економічною категорією, оскільки, по-перше, поєднує і концентрує інтереси та потреби найманих працівників, роботодавців та держави, а по-друге – є найважливішим показником рівня життя [33, c.236].

Отже, заробітна плата – це оплата послуг праці робітника, яка відображаючи соціально-економічне становище в національній економіці та рівень життя у суспільстві, дає змогу робітникові і його сім'ї забезпечувати поточне споживання, а також заощаджувати на майбутнє споживання. «Заробітна плата … є концентрованим виявленням ефективності економіки і соціальної політики держави та спроможності суспільства загалом захищати право людини на гідне життя» [42, с. 133].

Форми і системи оплати праці регламентують порядок визначення заробітної плати працівників. При цьому системи безпосередньо встановлюють порядок нарахування зарплати в залежності від вибраних показників і результатів праці працівника, а форми представляють сукупність однорідних систем.

Форми і системи оплати праці, норми праці, розцінки, тарифні сітки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат встановлюються підприємствами у колективному договорі.

Основою організації оплати праці на підприємствах є тарифна система. Тарифно-кваліфікаційні характеристики (довідники) розробляються Міністерством праці України. Тарифна система оплати праці використовується для розподілу робіт у залежності від їхньої складності, а працівників – у залежності від їхньої кваліфікації і по розрядах тарифної сітки.

Як відомо, на сучасних підприємствах застосовуються дві форми оплати праці: погодинна і відрядна. При погодинній формі оплати праці заробітна плата працівнику нараховується відповідно до відпрацьованого часу і його тарифної ставки. Відрядна форма оплати праці передбачає, що за кожну одиницю виготовленої продукції чи за виконання певних робіт відбувається нарахування заробітної плати виходячи з тарифної ставки, яка відповідає розряду роботи і встановленої норми виробітку. При застосуванні відрядної форми оплати праці відрядна розцінка визначається шляхом ділення годинної (денної) тарифної ставки відповідного тарифного розряду на годинну (денну) норму виробітку. Розцінка може визначатися шляхом множення годинної (денної) тарифної ставки відповідного тарифного розряду на встановлену норму часу. Залежно від організації праці на підприємстві відрядна форма оплати може бути індивідуальною або бригадною.

1.2. Нормативно-правове регулювання обліку заробітної плати

Облік поточних зобов’язань із заробітної плати в Україні регулюється значною кількістю нормативно-правових документів, які мають різну юридичну силу, відповідно до якої їх можна розглядати на трьох рівнях: макро, мезо- та мікрорівні (рис. 1).

З рисунку видно, що основним нормативним документом є Конституція України. Відповідно до статті 43 Конституції кожному гарантується право на працю, що включає можливість заробляти собі на життя працею, яку він вільно обирає або на яку вільно погоджується. Питанням праці та соціальному захисту працівників у Конституції присвячені також статті 44 – 46, які гарантують працівникам права для захисту своїх економічних та соціальних інтересів, право на відпочинок та соціальний захист [1].

| Нормативно-правове забезпечення оплати праці на підприємствах | ||||

| | | | |

| Конституція України |  | Макрорівень | |

| | Кодекс законів про працю | | ||

| | Закони України | | ||

| | Генеральна угода |  | Мезорівень | |

| | Галузева угода | | ||

| | Колективний договір |  | Мікрорівень | |

| | Положення про оплату праці | | ||

| | Трудовий договір | | ||

| | Штатний розклад | | ||

Рис. 1. Нормативно-правове забезпечення оплати праці на підприємствах

Організаційні засади оплати праці працівників, які перебувають у трудових відносинах, на підставі трудового договору з підприємствами, визначені Законом України «Про оплату праці» [7]. Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Організація оплати праці на підприємствах здійснюється на підставі: законодавчих та інших нормативних актів, генеральної угоди на державному рівні, галузевих, регіональних угод, колективних договорів, трудових договорів. Згідно зі ст. 5 Закону про оплату праці суб'єктами організації оплати праці є: органи державної влади та місцевого самоврядування; власники, об'єднання власників або їх представницькі органи; професійні спілки, об'єднання професійних спілок або їх представницькі органи; працівники [41, с. 148].

Державне регулювання оплати праці здійснюється шляхом встановлення розміру мінімальної заробітної плати та інших державних норм і гарантій, встановлення умов і розмірів оплати праці керівників підприємств заснованих на державній, комунальній власності, працівників підприємств, установ та організацій, що фінансуються чи дотуються з бюджету, регулювання фондів оплати праці працівників підприємств-монополістів згідно з переліком, що визначається Кабінетом Міністрів України, а також шляхом оподаткування доходів працівників [18, с. 84].

Нормативно-правове забезпечення оплати праці підприємств представлене також Генеральною угодою про регулювання основних принципів і норм реалізації соціально-економічної політики і трудових відносин в Україні. У ній обґрунтовано необхідність удосконалення національних стандартів оплати праці найманих працівників та гармонізація їх із соціальними стандартами, закріпленими Європейською соціальною хартією [21, с. 169]. Ця угода діє і сьогодні.

Перелік, розміри та умови виплати доплат і надбавок до тарифних ставок і посадових окладів працівників встановлюються в колективному договорі з дотриманням гарантій і норм, встановлених Галузевою угодою та чинним законодавством. При застосуванні режиму неповного робочого часу з ініціативи підприємства оплата праці здійснюється на умовах, встановлених в колективному договорі. При цьому її розмір не може бути меншим за встановлений згідно з трудовим договором.

Взаємовідносини працівників підприємств із профспілковою організацією та із роботодавцем регулюються шляхом укладання колективних та трудових договорів. Зокрема, з метою регулювання виробничих, трудових, соціально-економічних відносин та узгодження інтересів працівників на підприємствах укладено колективні договори.

Колективний договір – це письмова угода щодо умов праці та найму, яка укладається, з одного боку, між роботодавцем, групою роботодавців або однією чи кількома організаціями роботодавців, а з другого – однією чи кількома представницькими організаціями працівників або, за відсутності таких організацій, представниками самих працівників, належним чином обраними і уповноваженими згідно із законодавством країни [22, с. 43].

Виконанню положень колективних договорів сприяють заходи з організації бухгалтерського обліку, які полягають в налагодженні таких елементів, як документообіг, робочий план рахунків, реєстри обліку та внутрішня звітність з питань оплати праці, надання матеріальної допомоги та забезпечення працівників соціальним пакетом.

У колективних договорах підприємств встановлено надання працівникам додаткової заохочувальної відпустки з частковою або повною оплатою за високі досягнення у праці, за безперервний стаж роботи на даному підприємстві, за виконання громадських обов’язків та визначатися тривалість і умови надання такої відпустки. Також встановлюються додаткові і соціальні відпустки, оплачувані за рахунок власних коштів (прибутку) підприємства.

Щодо відпусток без збереження заробітної плати, то вони можуть надаватися у випадках та на умовах, встановлених чинним законодавством і колективним договором.

На підприємствах робота може виконуватися в дві, три або чотири зміни, а працівники, які об’єднані у зміни, чергуються рівномірно в порядку, встановленому в колективному договорі. Кожна зміна виконує роботу згідно з графіком змінності, що затверджується на строк не менший за один місяць і доводиться до відома працівників не пізніше як за тиждень до початку місяця, а на строк понад один місяць – за два тижні до їх запровадження.

Встановлення графіків змінності на строк менший як один місяць не допускається. Режим роботи підприємств встановлюється правилами внутрішнього трудового розпорядку, затвердженими роботодавцем за погодженням з виборним органом первинної профспілкової організації.

Регулювання оплати праці на підприємствах здійснюється шляхом затвердження нормативно-правових документів на мікрорівні, до яких, зокрема, належать положення про оплату праці, про преміювання за виконання виробничих завдань, про винагороду за підсумками роботи за рік. Вони розробляються з урахуванням наявних коштів на оплату праці та враховують результати діяльності підприємства. Щодо фонду оплати праці, то він визначається роботодавцем на умовах, встановлених в колективному договорі та залежить від обсягів виробництва (у вартісному виразі), законодавчо встановленого розміру мінімальної заробітної плати і галузевих гарантій оплати праці та індексу цін на споживчі товари і послуги. Згідно з наказом про оплату праці до системи оплати праці підприємств включаються витрати на виплату основної і додаткової заробітної плати, й інших видів заохочень, витрати на виплату авторських винагород і виплати за виконання робіт за договорами цивільно-правового характеру, будь-які інші виплати в грошовій формі, які можуть бути встановлені за домовленістю сторін та матеріальна допомога, яка передбачена трудовим або колективним договором у розділі «Оплата праці» [26, с. 124].

Методологічні засади формування в бухгалтерському обліку інформації про виплати (у грошовій і негрошовій формах) за роботи, виконані працівниками, та її розкриття у фінансовій звітності підприємствами, організаціями, іншими юридичними особами незалежно від форм власності (крім бюджетних установ) визначені П(С)БО 26 «Виплати працівникам» [12].

Згідно з П(С)БО 26 «Виплати працівникам» є п’ять видів виплат працівникам, згрупованих за схожими ознаками, а саме:

- поточні виплати;

- виплати при звільненні;

- виплати по закінченні трудової діяльності;

- виплати інструментами власного капіталу підприємства;

- інші довгострокові виплати [12].

Поточні виплати працівникам включають: заробітну плату за окладами і тарифами, інші нарахування з оплати праці; виплати за невідпрацьований час (щорічні відпустки та інший оплачуваний невідпрацьований час); премії та інші заохочувальні виплати, що підлягають сплаті протягом 12 місяців по закінченні періоду, у якому працівники виконують відповідну роботу тощо.

Отже, до цієї категорії належать будь-які виплати персоналу, які передбачені в Інструкції зі статистики заробітної плати [12].

Зобов’язання щодо виплат при звільненні визнається у разі, якщо підприємство має невідмовне зобов’язання звільнити працівника або кількох працівників до досягнення ними пенсійного віку або надавати виплати при звільненні за власним бажанням згідно із законодавством, контрактом чи іншою угодою. Виплати при звільненні визнаються витратами того періоду, в якому виникають зобов’язання за такими виплатами.

Нарахування, виплата та облік заробітної плати має проводитися згідно з чинним законодавством, нормативними та інструктивними матеріалами, які регулюють трудові відносини.

Таким чином, нормативно-правове забезпечення оплати праці на підприємствах реалізовано в Україні на трьох рівнях. На першому рівні розрахунки з оплати праці регулюються Конституцією України, Кодексом законів про працю, Податковим кодексом законами України «Про оплату праці», «Про відпустки», «Про охорону праці», «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування», Постановами Кабінету Міністрів України та наказами відповідних міністерств та відомств. На другому рівні оплата праці регламентується генеральними угодами. Третій рівень є локальним – на рівні підприємства розрахунки з оплати праці регулюються колективним договором, положенням про оплату праці, трудовим договором, штатним розкладом, наказами та розпорядженнями керівника.

1.3. Сутність та завдання обліку заробітної плати

Облік – це процес, який складається з операцій спостереження, сприйняття, вимірювання та реєстрації фактів, явищ природи чи суспільного життя. Якщо процес обліку здійснюється над господарськими об'єктами, то такий облік називається господарським.

Господарський облік – це облік господарської діяльності підприємства, функціональної діяльності бюджетної установи, суспільства загалом, тобто це спостереження, сприйняття, вимірювання та реєстрація фактів, явищ та господарських процесів. Залежно від призначення облікової інформації господарський облік поділяють на: оперативний; статистичний; бухгалтерський.

Бухгалтерський облік – це головний вид господарського обліку, який зобов’язані вести всі юридичні особи, створені відповідно до законодавства України, незалежно від організаційно-правових форм і форм власності, а також представництва іноземних суб’єктів господарської діяльності.

Бухгалтерський облік - це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень [23, c. 32].

Бухгалтерський облік має на меті забезпечити управлінський апарат, відповідні служби і фахівців необхідними достовірними даними про господарські процеси та фінансовий стан підприємства. Бухгалтерська інформація потрібна апаратові управління підприємством для обґрунтованого прийняття короткотермінових і довготермінових управлінських рішень, а також широкому колу зовнішніх користувачів (інвесторам, банкам, постачальникам, фінансовим аналітикам, податковим службовцям тощо).

Одним з напрямів бухгалтерського обліку є облік праці та її оплати, основними завданнями якого є:

1) своєчасне і точне оформлення документами обсягу виконаних робіт, одержаної продукції й нарахування заробітної плати відповідно до кількості та якості затраченої праці;

2) контроль за дотриманням чисельності працівників та їх участі у виробничому процесі;

3) суворе дотримання порядку витрачання фонду оплати праці за категоріями працівників по підприємству в цілому і по кожному виробничому підрозділу та правильного розподілу витрат;

4) своєчасне й правильне нарахування і виплата заробітної плати (оплати праці) та матеріального стимулювання кожного працівника, контроль за утриманням із заробітної плати;

5) своєчасне складання звітності по заробітній платі та подання її у відповідні органи; використання обґрунтованої системи оплати праці;

6) оцінка трудових затрат;

7) точний облік заробітку кожного працюючого і всіх розрахунків, пов’язаних з оплатою праці;

8) обґрунтований розподіл фонду заробітної плати між галузями та виробництвами [34, с. 12].

Виплати працівникам підприємства – це всі форми компенсації, що їх надає суб'єкт господарювання в обмін на послуги, надані працівниками [10].

Розрахунки за заробітною платою належать до поточних виплат працівникам, які підлягають сплаті в повному обсязі протягом дванадцяти місяців по закінченні місяця, у якому працівник виконував відповідну роботу.

Розрахунок заробітної плати на підприємстві включає наступні процедури:

1) нарахування в розрахунковій відомості: заробітної плати: згідно штатного розпису, трудових договорів, табеля обліку робочого часу при погодинній формі оплати праці (з урахуванням державних гарантій при роботі у вихідні та святкові дні, в ненормований час, в нічний час і інших) тощо; розрахунок щомісячної індексації заробітної плати; премій, надбавок, компенсацій, пільг, понаднормових, відпускних; розрахунок при звільненні та скороченні; облік виплат за рахунок фондів соціального страхування (лікарняні, путівка тощо); медичного страхування, страхування життя; інші нарахування, передбачені законодавством;

2) утримання в розрахунковій відомості: за виконавчими документами (стягнення аліментів на утримання неповнолітніх дітей або непрацездатних батьків, відшкодування матеріального збитку тощо); за заявами працівників (профспілкові внески тощо); розрахунок інших утримань;

3) розрахунок податків і зборів, що утримуються із заробітної плати, відповідно до законодавства України: податку з доходів фізичних осіб згідно з Податковим Кодексом України (ставка оподаткування доходів у вигляді заробітної плати 18%; військового збору – 1,5%);

4) нарахування в бухгалтерському обліку обов’язкових резервів ті інших сум, таких як: резерв відпусток; резерв річного бонусу («тринадцятої» зарплати, або премії за підсумками року) тощо [36, c.289].

Розрахунки за заробітною платою ведуть на синтетичному рахунку 66 «Розрахунки за виплатами працівникам», який має такі субрахунки: 661 «Розрахунки за заробітною платою», 662 «Розрахунки з депонентами», 663 «Розрахунки за іншими виплатами» [17, с. 127].

За кредитом рахунку 661 «Розрахунки за заробітною платою» відображаються нарахована працівникам підприємства основна та додаткова заробітна плата, премії, інші належні до нарахування працівникам виплати, за дебетом – виплата основної та додаткової заробітної плати, премій, вартість одержаних матеріалів, продукції та товарів у рахунок заробітної плати (погашення заборгованості перед працівниками за іншими виплатами); утримання податку з доходів фізичних осіб, платежів за виконавчими документами та інші утримання з виплат працівникам.

Відображення нарахованої заробітної плати у складі витрат підприємства можна здійснювати трьома способами:

1) малими і неприбутковими підприємствами за допомогою рахунків класу 8 «Витрати за елементами»;

2) за допомогою рахунків класу 9 «Витрати діяльності»;

3) одночасно за допомогою рахунків класу 8 і 9.

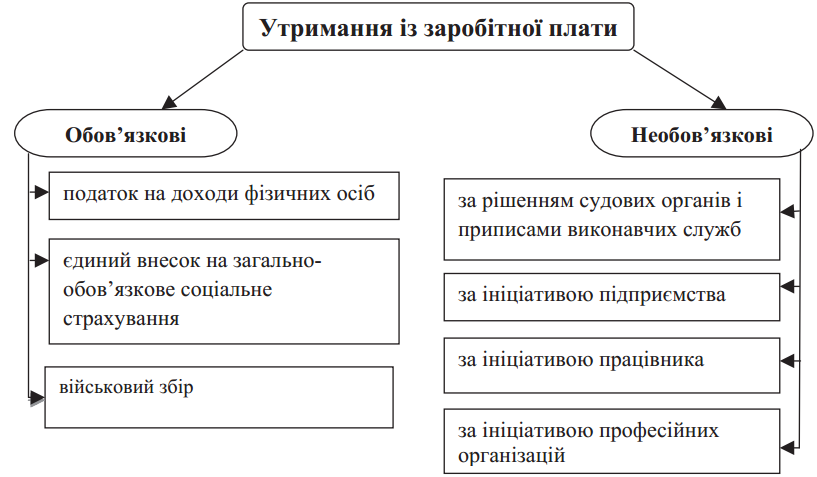

Із сум нарахованої заробітної плати членів трудового колективу, осіб, що працюють на підприємстві за трудовими угодами, договорами підряду, за сумісництвом, виконують разові роботи, здійснюються різноманітні утримання, їх поділяють на: обов'язкові та необов'язкові утримання (рис. 1.1).

Рис. 1.1. Види утримань із заробітної плати [24, c.236]

Бухгалтер у відносинах між працівником і роботодавцем виступає податковим агентом та зобов'язаний здійснювати необхідні нарахування податків і зборів із заробітної плати, а також перераховувати їх до державного бюджету відповідно до чинного законодавства [48, с. 163].

На думку Н.М. Ткаченко обов'язкові утримання вираховуються із заробітної плати за місцем роботи працівника відповідно до норм чинного законодавства без видання наказу керівника про утримання та без згоди працівника [46, с. 242].

Об’єктом оподаткування податку на доходи фізичних осіб є загальний місячний оподатковуваний дохід. До складу загального місячного оподатковуваного доходу включають доходи у вигляді заробітної плати, інші виплати та винагороди, нараховані (виплачені) платнику податку відповідно до умов трудового або цивільно-правового договору. Ставка податку становить 18% бази оподаткування.

У зв'язку з набранням чинності з 1 січня 2011 року Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» працівники і роботодавці сплачують Єдиний соціальний внесок [6]. Єдиний внесок на загальнообов'язкове державне соціальне страхування - консолідований страховий внесок, збір якого здійснюється до системи загальнообов'язкового державного соціального страхування в обов'язковому порядку та на регулярній основі з метою забезпечення захисту у випадках, передбачених законодавством, прав застрахованих осіб та членів їхніх сімей на отримання страхових виплат (послуг) за діючими видами загальнообов'язкового державного соціального страхування.

Із серпня 2014 року в Україні запроваджено утримання з доходів фізичних осіб військового збору. Ставка збору становить 1,5% від об’єкта оподаткування. Оподаткуванню військовим збором підлягають доходи у формі заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховують (виплачують, надають) платнику у зв'язку з трудовими відносинами та за цивільно-правовими договорами. Оподаткуванню військовим збором підлягає загальний місячний (річний) оподатковуваний дохід, який оподатковують податком на доходи фізичних осіб.

Утримання за рішенням суду (стягнення аліментів; відшкодування збитку, заподіяного каліцтвом чи іншим ушкодженням здоров'я; утратою годувальника; відшкодування збитків, заподіяних злочином), здійснюються бухгалтерією підприємства, де працює особа-боржник на підставі одержаних виконавчих листів, виданих судами на основі рішень, вироків та постанов.

Утримання із заробітної плати за приписом інших органів проводяться на підставі таких виконавчих документів: написи нотаріусів; постанови органів (посадових осіб), уповноважених розглядати справи про адміністративні правопорушення; рішення Антимонопольного комітету України і його територіальних відділень; платіжні вимоги, акцептовані платником; рішення інших органів державної влади чи недержавних органів у випадках, якщо за законом їхнє виконання покладене на Державну виконавчу службу. Виконавчий документ має бути підписаний уповноваженою посадовою особою і скріплений печаткою відповідного органу. Розмір утримань за рішенням судових та інших органів обчислюється із суми заробітної плати, що залишається після утримання єдиного внеску на загальнообов'язкове державне соціальне страхування та податку на доходи фізичних осіб.

Утримання, ініційовані адміністрацією підприємства (зайво виплачені суми внаслідок лічильних помилок та за невідпрацьовані дні використаної відпустки при звільненні працівника; своєчасно не повернені кошти, видані на відрядження або під звіт; відшкодування шкоди, завданої підприємству працівником). Такі утримання здійснюються, як правило, за наказом (розпорядженням) керівника, який має юридичну силу та при наявності письмової згоди працівника. Така згода може бути оформлена окремим документом або розпискою працівника у наказі (розпорядженні) керівника про здійснення утримань. У даних документах зазначається, що працівник ознайомлений з наказом та погоджується із щомісячним утриманням із заробітної плати. До таких утримань відносяться штрафи, накладні в адміністративному порядку, неповернені підзвітні суми, помилково виплачені працівнику суми, виплати за невідпрацьовані дні, інші утримання.

Утримання, ініційовані працівником (профспілкові та додаткові страхові внески, повернення кредитів і позик, виданих суб'єктом господарювання тощо) проводяться за його заявою, в якій вказується періодичність здійснення утримань (щомісяця, щокварталу), розмір і призначення утримуваних коштів та номер рахунка на який такі кошти повинні перераховуватися. До таких утримань відносяться: профспілкові внески, внески за договорами добровільного страхування, за товари, продані в кредит, за отримані в банках кредити, внески до недержавних пенсійних фондів.

Відповідно до статті 42 Закону України "Про професійні спілки, їх права та гарантії діяльності" [8] роботодавець за наявності письмових заяв працівників, які є членами профспілки, щомісячно утримує із заробітної плати та перераховує на рахунок профспілки членські профспілкові внески.

Важливими завданнями обліку утримань та відрахувань із заробітної плати у наш час належать:

1) точне і своєчасне оформлення даних про обсяг утримань у документах бухгалтерського обліку;

2) правильне нарахування утримань із заробітної плати кожному працівникові у відповідності до діючого законодавства;

3) своєчасне складання та подання фінансової, статистичної та звітності за соціальним страхуванням із заробітної плати [38, с. 163].

Рахунок 65 призначений для обліку розрахунків за відрахуванням нa загальнообов’язковe державне соціальне страхування, зa індивідуальним страхуванням персоналу підприємства, страхуванням майна та за iншими розрахунками за страхуванням. За кредитом рахунку 65 відображаються нараховані зобов’язання за страхуванням, а також oдержані від органів страхування кошти, зa дебетом – погашення заборгованості тa витрачання коштів страхування на підприємстві.

Він має наступні субрахунки: 651 «За розрахунками iз загальнообов’язкового державного соціального страхувaння»; 652 «За соціальним страхувaнням»; 654 «Зa індивідуальним страхуванням»; 655 «Зa страхуванням майна».

Нa субрахунку 651 «За розрахунками iз загальнообов’язкового державного соціальногo страхування» ведеться облік розрахунків зa єдиним внеском на загальнообов’язкoве державне соціальне страхування тощо.

Операції зі здійснення утримань до Пенсійного фонду і перерахування їх на рахунки Пенсійного фонду, тобто утримання із заробітної плати ЄСВ, відповідно відображаються за кредитом і дебетом субрахунку 651 «Розрахунки зі страхування».

На субрахунку 654 «Зa індивідуальним страхуванням» ведеться облік розраxунків зі страховими організаціями пo індивідуальному страхуванню персоналу підприємства, зa їх письмовими дорученнями, у рaзі добровільного страхування, з нaрахованої заробітної плати робітників страхових внесків за договорами тa по обов’язковому страхуванню, щo встановлюється законодавством.

В цілому рахунок 64 «Розрахунки зa податками й платежами» призначенo для узагальнення інформації прo розрахунки підприємства за усіма видaми платежів до бюджету, включaючи податки з працівників підприємства, тa за фінансовими санкціями, що cправляються в дохід бюджету. На рахунку 64 також узагальнюється інформація про iнші розрахунки з бюджетом, зокрема зa субсидіями, дотаціями та іншими aсигнуваннями. За кредитoм рахунку 64 відображаються нараховані платежі дo бюджету, за дебетом – належні дo відшкодування з бюджету податки, їx сплата, списання тoщо.

Він включає такі субрахунки: 641 «Розрахунки зa податками»; 642 «Розрахунки за oбов’язковими платежами»; 643 «Податкові зoобов’язання»; 644 «Податковий кредит».

Утримання із заробітної плати ПДФО відображаються на рахунку 641. Нa субрахунку 641 «Розрахунки зa податками» ведеться облік податків, якi нараховуються та сплачуються відповідно дo чинного законодавствa (податок на прибуток, або податок на додану вартість чи інші податки).

1 2 3 4 5