1.1. Економічний зміст і структура місцевих бюджетів

Провідне місце в системі регулювання економіки держави, створення сприятливого фінансового середовища для швидкого розвитку ринкових відносин, забезпечення макроекономічної рівноваги в економіці належить бюджету. Він є невід’ємною частиною ринкових відносин і одночасно важливим інструментом реалізації державної політики. Через бюджет здійснюється фінансування заходів економічного і соціального розвитку країни. За його допомогою перерозподіляється частина фінансових ресурсів між адміністративно-територіальними одиницями України з метою вдосконалення структури суспільного виробництва і забезпечення соціальних гарантій населенню. Бюджет є важливим інструментом держави, через який забезпечується контроль за станом виробництва в цілому.

Бюджет є складною економічною категорією, оскільки являє собою систему економічних відносин, які складаються в суспільстві в процесі формування, розподілу і використання централізованого грошового фонду країни, призначення для задоволення суспільних потреб. Ці відносини мають слідуючу структуру: між державою і підприємствами в процесі мобілізації доходів, накопичень і фінансування з бюджету; між державою і населенням в процесі розподілу і перерозподілу національного доходу; між ланками бюджетної системи при бюджетному регулюванні.

Бюджетні відносини, що відображають зміст державного бюджету функціонують у визначених формах – суспільних і організаційних. І саме завдяки організаційним формам стає можливим використання бюджету як інструменту управління економікою. Так, організаційними формами функціонування бюджетних відносин є конкретні види бюджетів (державний бюджет, бюджет Автономної Республіки Крим і місцеві бюджети).

Стосовно визначення поняття ”місцеві бюджети” в економічній літературі немає єдиної точки зору. В перші роки організації бюджетної системи місцеві бюджети розглядались як сукупність завдань, доручених місцевим органам, і сукупність коштів, котрими вони володіють для їх задоволення. Сучасне тлумачення місцевого бюджету подається в ст.1 Закону „Про місцеве самоврядування в Україні” від 21.05.1997 року: “Бюджет місцевого самоврядування (місцевий бюджет) – план утворення і використання фінансових ресурсів, необхідних для забезпечення функцій та повноважень місцевого самоврядування” [39 ; 11].

Таким чином, розгляд різних поглядів щодо визначення поняття “місцевих бюджетів” дозволяє охарактеризувати їх як сукупність економічних відносин, які сприяють територіальному перерозподілу національного доходу країни та забезпечують створення фінансової бази місцевих Рад.

Важливим при розкритті економічної сутності бюджету є розгляд його функцій: розподільчої, контрольної, функції по забезпеченню існування держави. Прояв розподільчої функції зумовлений тим, що у відносини з бюджетом вступають майже всі учасники суспільного виробництва. Основним об’єктом бюджетного розподілу і перерозподілу є чистий дохід, що створюється в суспільстві. Через розподільчу функцію бюджету відбувається зосередження грошових коштів в руках держави і їх подальше використання з метою задоволення суспільних потреб. Розподіл і перерозподіл грошових коштів відбувається між окремими галузями і сферами діяльності, між окремими групами населення. В результаті розподілу і перерозподілу здійснюється формування основних фондів грошових ресурсів – державного і місцевих бюджетів, фондів соціального страхування, фондів зайнятості та ін. [6 ; 15-17]

Важливим питанням посилення ролі бюджету в розподільчих процесах є досягнення оптимального співвідношення між різними ланками бюджетної системи. Із загальнодержавного бюджету фінансується понад 60 % усіх витрат. Спостерігається тенденція до збільшення частки місцевих бюджетів у фінансуванні бюджетних витрат, що може позитивно вплинути на розвиток системи місцевого самоврядування та на використання бюджетних коштів в цілому.

Контрольна функція бюджету заключається в тому, що при формуванні доходів фінансовий контроль здійснюється за правильністю здіймання різних видів податків, мобілізацією інших джерел, дотриманням встановлених пропорцій між ними, визначенням податкової бази. При витрачанні бюджетних коштів контролюється ефективність їх використання за цільовим призначенням. Фінансовий контроль здійснюється за виробництвом, розподілом і споживанням сукупного суспільного продукту і національного доходу.

Функція бюджету по забезпеченню існування держави ставить своєю ціллю створення матеріально-фінансової бази функціонування держави, утримання апарату управління країною, законодавчої, виконавчої влади, правоохоронних органів.

Економічна сутність місцевих бюджетів проявляється в їх призначенні, а саме:

формування грошових фондів, які є фінансовим забезпеченням діяльності місцевих органів влади;

розподіл і використання цих фондів між галузями народного господарства;

контроль за фінансово-господарською діяльністю підприємств та організацій, підвідомчих цим органам влади.

Як економічна категорія, місцеві бюджети відображають обумовлену адміністративним поділом і бюджетним устроєм держави сферу економічних відносин суспільства, пов’язаних із формуванням, розподілом і використанням централізованих грошових коштів, що знаходяться у розпорядженні місцевих органів влади і призначених для соціально-економічного розвитку конкретних регіонів країни [26 ; 17].

Бюджет України має досить тривалу історію становлення і розвитку. Виникнення місцевих бюджетів на теренах сучасної України пов’язано з становленням інституту самоврядування, яке остаточно сформувалося наприкінці 19 ст. у результаті проведення кріпосної реформи. В процесі еволюції місцевих бюджетів від другої половини 19 ст. до початку 20 ст. можна виділити кілька етапів [2; 43-45].

На першому етапі (від кріпосної реформи 1864 р. до жовтневого перевороту 1917р.) відбувалося організаційне оформлення і зміцнення позицій перших органів місцевого самоврядування – земств, окреслення кола їх повноважень, що, в свою чергу, зумовило напрямки витрачання коштів земських бюджетів. Видатки земств поділялись на обов’язкові і необов’язкові. До обов’язкових належали видатки на утримання місцевого управління, мирових судів, військова повинність. До необов’язкових видатків земських бюджетів належали видатки на медицину і народну освіту. Такий поділ видатків місцевих самоврядувань був характерним для організації місцевих фінансів 18-19ст. у Європі. Діяльність земств наприкінці 19-20ст. позитивно вплинула на розвиток сільського господарства і промисловості, яка сприяла поширенню народної освіти, охорони здоров’я особливо на територіях, віддалених від промислово розвинутого центру.

Другий етап у розвитку місцевих бюджетів України розпочався в 1918р. і тривав до 1930р. Після Жовтневого перевороту 1917р. в соціалістичній державі, що утворилась і до складу якої входили українські землі, були ліквідовані органи міського та земського управління, а функції місцевого самоврядування покладені на Ради, яким гарантувалося надання коштів із загальнодержавних фондів. Були збережені місцеві бюджети, законодавче оформлення яких почалося разом із прийняттям 10 липня 1918 р. Конституції РРФСР.

В роки війни головним джерелом доходів місцевих бюджетів стали допомоги із загальнодержавного бюджету; поступово місцеві бюджети втратили своє значення, як такі, що не мали власних дохідних джерел. І тому в середині 1920р. був скасований поділ бюджету на загальнодержавний і місцевий. Відновлення інституту місцевих бюджетів стало можливим після закінчення громадянської війни у 1921р.

Першим кодифікованим нормативним документом, який регламентував організацію місцевих фінансів, стало Тимчасове Положення про місцеві фінанси 1923р. Цим документом було вперше запроваджено елементи фінансового регулювання у міжбюджетних відносинах; був здійснений перехід до субвенцій, надання яких проводилося лише з врахуванням економічного потенціалу територіальної одиниці, її фінансового стану, ступеня задоволення місцевих потреб.

У 1924р. відбулося оформлення системи місцевих бюджетів, які поділялися на три основні групи залежно від покладених на них завдань і механізму бюджетного регулювання: 1) регулюючі бюджети (губернські, обласні, республіканські, окружні тощо); 2) міські бюджети (всіх міст); 3) низові бюджети (волосні, районні, сільські).

Найважливішим здобутком другого етапу стали законодавче оформлення місцевих бюджетів та визначення засад їх функціонування, регламентація формування та витрачання коштів місцевих Рад; впорядкування місцевого оподаткування, оформлення системи місцевих бюджетів, процедур бюджетного процесу та механізму надання субсидій місцевим бюджетам; подальше вдосконалення структури доходів і видатків місцевих бюджетів, забезпечення їх бездефіцитності, визначення засад організації і механізму міжбюджетних відносин і бюджетного регулювання.

Третій етап у розвитку місцевих бюджетів (1930-1950рр.) проходив під впливом зміцнення адміністративно-командних методів управління суспільним життям країни, в тому числі економікою, що закономірно позначилося і на бюджетних відносинах. Органи місцевого самоврядування мали обмежені права в галузі використання коштів місцевих бюджетів.

Четвертий етап у розвитку місцевих бюджетів України охоплює 1960-1990 роки, які відзначались деяким послабленням централізованого управління країною, поступовим зміцненням демократичних засад. У цей період приймається низка законодавчих актів, спрямованих на посилення ролі місцевих Рад, зміцнення економічної основи їх функціонування. Так 9 квітня 1990р. приймається союзний закон “Про загальні засади місцевого самоврядування місцевого господарства в СРСР”, який створив необхідне підґрунтя для прийняття 5 грудня 1990р. Україні закону “Про бюджетну систему Української РСР “ і 7 грудня 1990р. закону “Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування”. Одним з позитивних підсумків цих документів було чітке визначення складу доходів і видатків місцевих бюджетів. Крім того, прийняття закону від 7 грудня 1990р. ознаменувало відродження в нашій державі інституту місцевого самоврядування.

Посилення ролі місцевих рад у суспільному житті, зміцнення фінансової бази їхньої діяльності і, в тому числі, доходів місцевих бюджетів знайшло згодом відображення у збільшенні обсягів фінансових ресурсів, які акумулювались у найбільш численній ланці бюджетної системи – місцевих бюджетах. Так у 1991р. на місцеві бюджети припадало 46,0% доходів консолідованого бюджету України, 31,4% видатків консолідованого бюджету було здійснено за рахунок місцевих бюджетів. В умовах існування Радянського Союзу державний бюджет України виконував підпорядковану роль у розподільчих процесах.

П’ятий етап у розвитку місцевих бюджетів розпочався в 1990р. і триває досі. Головною його ознакою є неухильне зміцнення позицій органів місцевого самоврядування як однієї з найважливіших передумов для побудови демократичного суспільства. Основним надбанням цього етапу стали: законодавча регламентація функціонування бюджетної системи України, місцевих бюджетів, системи оподаткування і зокрема місцевих податків і зборів, бюджетного регулювання і порядку надання бюджетних трансфертів; формування механізму заінтересованості органів місцевої влади у збільшенні доходів як державного, так і місцевого бюджетів.

У другій половині 1990-х років в Україні було прийнято низку нормативних актів, які в даний час складають основу бюджетного права. Йдеться передусім про Конституцію України (1996р.), Закони ”Про бюджетну систему України”(1995р.), “Про систему оподаткування”(1997р.) “Про місцеве самоврядування в Україні”, Декрет Кабінету Міністрів України “Про місцеві податки і збори”. Багато змін у функціонуванні місцевих бюджетів пов’язано із прийняттям щорічних законів “Про Державний бюджет України”, Бюджетними резолюціями; центральне місце проблеми місцевих бюджетів посідають у Бюджетному кодексі України (2001р.).

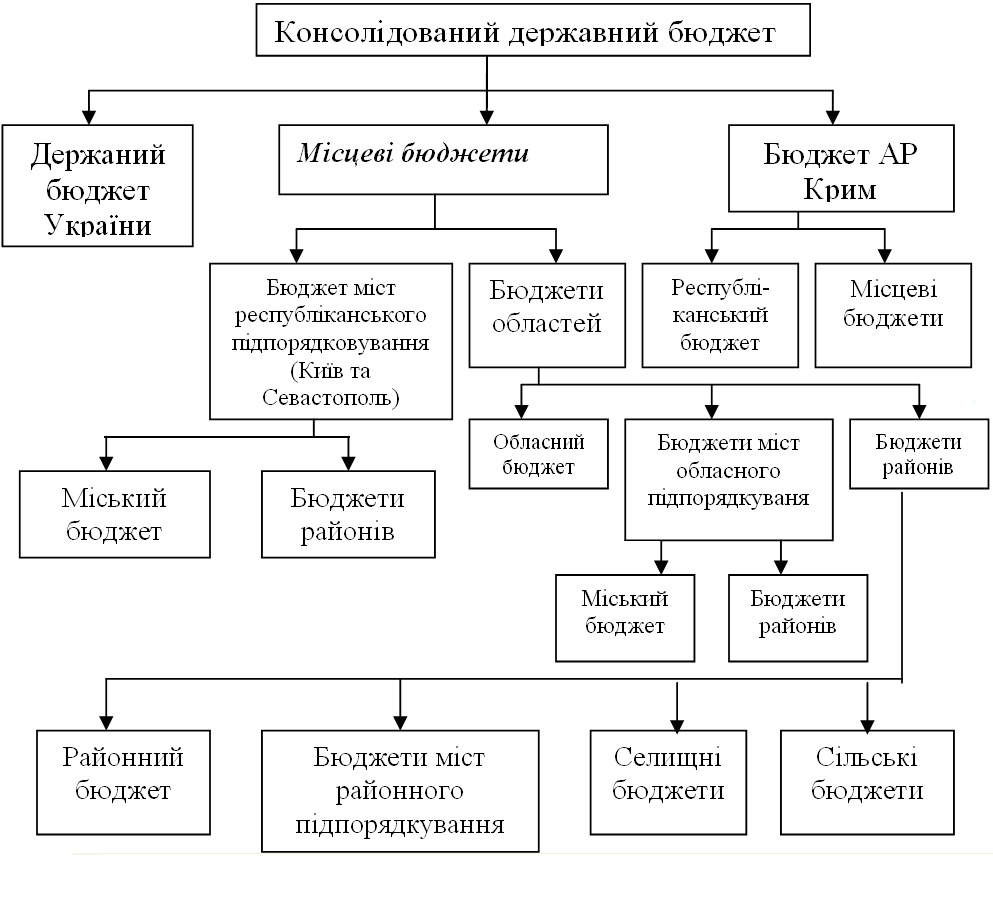

У відповідності із Бюджетним кодексом України прийнятим 21.06.2001р. бюджетна система нашої держави складається з державного бюджету, бюджету АР Крим та місцевих бюджетів. До місцевих бюджетів в України відносять обласні, міські, районів (в містах), сільські та селищні бюджети. (Структура бюджетної системи України відображена на рис. 1.1.)

Рис. 1.1. Структура бюджетної системи України

Сукупність усіх бюджетів, що входять до складу бюджетної системи України є зведеним (або консолідованим) бюджетом України. Він використовується для аналізу і визначення економічного і соціального розвитку України. Бюджети вищого рівня об’єднуються з нижчестоящими певної території з метою аналізу економічного розвитку і мають назву зведених бюджетів; так само державний бюджет об’єднується з бюджетом областей, бюджетом АР Крим та бюджетами міст республіканського підпорядкування (Києва та Севастополя).

Бюджет області – це обласний бюджет, бюджети районів і міст обласного підпорядкування. Бюджет району об’єднує районний бюджет, бюджети міст районного підпорядкування, селищні та сільські бюджети. Останні створюються за рушенням районних, міських рад за наявності необхідної фінансової бази. Бюджет міста який має районний поділ, об’єднує міський бюджет та бюджети районів, що входять до його складу. Нині у складі системи місцевих бюджетів України функціонують такі бюджети – республіканський бюджет АР Крим, 24-и обласні бюджети, міські бюджети міст Києва і Севастополя, 442 бюджети міст обласного і районного значення, 488 районних бюджетів, 104 районних бюджетів (районів у містах), 787 бюджетів селищних рад, а також понад 10,1тис. бюджетів сільських рад [12; 56].

Ключову роль у встановленні системи місцевих бюджетів відіграють їхні доходи та видатки, способи на основі яких формуються доходи та здійснюються видатки. Доходи між основними ланками бюджетної системи України розподіляються у відповідності із загальнодержавним законодавством, всередині ланки – у відповідності з рішенням місцевих органів влади. Головною передумовою розподілу доходів бюджету слугує єдність його доходної бази, яка дозволяє регулювати бюджетні ресурси таким чином, щоб в необхідних випадках надавалась допомога бюджетам, котрі її потребують, і разом з цим здійснювались заходи загальнодержавного значення.

Джерелом доходів місцевих бюджетів є – загальнодержавні податки, збори та платежі, до яких належать – податок на прибуток підприємств і організацій усіх форм власності; прибутковий податок із громадян; плата за землю; податок із власників транспортних засобів; державне мито плата за воду; податок на промисел та ін., а також місцеві податки та збори тощо.

Умовно всі види доходів можна поділити на власні, закріплені та регулюючі. Власні доходи – це доходи, які належать місцевому органу влади, формуються на підвідомчій йому території на основі рішень цього органу. Закріплені доходи – це доходи, які повністю або певною частиною на довгостроковій основі закріплюються за тим чи іншим бюджетом. Перелік закріплених доходів місцевих бюджетів визначається чинним законодавством. Регулюючі доходи – це доходи, які на пайовій основі розподіляються між усіма ланками бюджетної системи України.

При розподілі доходів приймається до уваги підвідомчість об’єднань, підприємств, організацій. Значній частині місцевих бюджетів України передаються фінансові засоби для забезпечення їх збалансованості. Це досягається шляхом надання вищестоящими бюджетами нижчестоящим бюджетам сум відрахувань від загальнодержавних податків і доходів. Самостійною статтею доходів місцевих бюджетів є дотації, субвенції і субсидії. Дотації – форма централізованого регулювання доходів і видатків підприємств, організацій, установ, а також бюджетів, планові витрати яких перевищують отримані доходи, у вигляді надання грошових коштів які компенсують збитковість. Субвенції – цільова допомога, вид державного сприяння місцевим органам влади або окремим галузям господарства, яка надається для вирішення певних задач. Субсидії – фінансова допомога, яка надається частіше всього за рахунок коштів державного бюджету місцевим органам влади, юридичним і фізичним особам, іншим державам. Розрізняють прямі і непрямі субсидії.

Що ж стосується видатків місцевих бюджетів, то вони відображають ті ж самі економічні відносини, що і видатки державного бюджету. Це ті економічні відносини, які виникають у зв’язку з розподілом централізованих грошових коштів, що знаходяться в розпорядженні місцевих органів влади. Згідно статті 70 Бюджетного кодексу України вказано, що кошти місцевих бюджетів витрачаються лише на цілі і в межах, затверджених місцевими радами. Згідно з кодексом з місцевих бюджетів здійснюються видатки на:

фінансування установ та організацій освіти, культури, науки, охорони здоров’я, фізичної культури, молодіжної політики, соціального забезпечення і соціального захисту населення, що знаходяться в підпорядкуванні виконавчих органів влади АР Крим, областей, міст Києва і Севастополя, а також соціально-культурних заходів відповідно до покладених на ці органи влади функцій;

утримання місцевих органів державної влади і самоврядування;

фінансування підприємств і господарських організацій, що входять до складу місцевого господарства, природоохоронних заходів;

фінансування інших заходів.

Слід також зазначити, що видатки всіх бюджетів згідно Бюджетного кодексу поділяються на поточні видатки і видатки розвитку. Поточні видатки – це витрати бюджетів на фінансування мережі підприємств, установ, організацій і органів, яка діє на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення та інших заходів, що не належать до видатків розвитку. В складі поточних видатків окремо виділяються видатки бюджету, зумовлені зростанням мережі перелічених вище об’єктів з зазначенням всіх факторів, які вплинули на обсяг видатків.

Видатки розвитку – це видатки бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема – фінансування капітальних вкладень виробничого і невиробничого призначення; фінансування структурної перебудови народного господарства; субвенції та інші видатки, пов’язані з розширеним відтворенням.

1 2 3 4