Інформаційна підтримка бізнес-процесів розрахунків з постачальниками (на прикладі ПрАТ «Гощанський завод продтоварів»)

1.1. Аналіз стану та перспектив розвитку галузі в контексті національної економіки

Харчова промисловість — галузь переробної промисловості, сукупність виробництв харчових продуктів у готовому вигляді або у вигляді напівфабрикатів. Звідки визначення?

Сьогодні вітчизняна харчова промисловість, яка є складовою АПК, об'єднує понад 40 підгалузей і виробництв, у яких задіяні близько 15 тисяч суб’єктів господарювання - це і потужні, сучасні підприємства, які стоять на одному рівні з провідними гравцями на світовому ринку, і малі та середні переробники, які активно нарощують обсяги продукції для наповнення внутрішнього ринку та поступово виходять на зовнішні. Найбільша кількість здійснює виробництво м'яса та м'ясопродуктів, олії та тваринних жирів, борошномельно-круп'яної продукції, хліба, хлібобулочних і борошняних виробів (тортів, тістечок), готової їжі та страв.

Задоволення потреб населення у харчових продуктах, у межах його купівельної спроможності, як і у минулі роки, здійснюється, в основному, за рахунок продукції вітчизняного виробництва. Фонд забезпечення за основними групами харчування становить близько 90%. Крім того, завдяки наявності достатніх потужностей з виробництва харчових продуктів та запасів сировини і надалі буде забезпечено насичення внутішнього ринку відповідно до його потреб. Опиши структуру галузі (які види включає) і зроби оисунок.

За оперативними даними Держстату індекс промислової продукції виробництва харчових продуктів, напоїв та тютюнових виробів в Україні за 2018 рік, у порівнянні до 2017 року, склав 98,1% (індекс промислової продукції промисловості в цілому склав 101,1%, переробної промисловості – 100,2%). У грудні 2018 року до грудня 2017 року індекс промислової продукції виробництва харчових продуктів, напоїв та тютюнових виробів склав 94,5%, до листопада 2018 року – 83,7%.

Збільшили виробництво у 2018 році порівняно з 2017 роком соку томатного – на 7%, соку яблучного – на 41,5%, пюре та паст томатних концентрованих – на 0,2%, овочів (крім картоплі), фруктів, горіхів, грибів та частин рослин їстівних інших, приготовлених чи консервованих з додаванням оцту чи оцтової кислоти – на 3,7%, фруктових желе та паст (крім жувальної гумки) – на 3,3. Додай ще 2016 і попередні роки і зроби якісь графіки

Харчова промисловість України — один з найбільших реципієнтів інвестицій. Створені сприятливі умови для іноземних інвестицій, обсяги яких за останні роки мають зростаючу динаміку. На розвиток галузі, станом на 01.10.2018 року, наростаючим підсумком, залучено 2763,9 млн. доларів США прямих іноземних інвестицій (акціонерний капітал), що складає 25,8% від обсягу прямих іноземних інвестицій у промисловість країни та 8,6% загального обсягу прямих іноземних інвестицій в економіку України.

Обсяги виробленої продукції переробки та консервування фруктів та овочів в Україні наведено у табл.1.1. Саме так мають бути оформлені посилання на таблиці і рисунки! У роботі ти констатуєш факт: наведено, зроблено, проаналізовано!!!

Таблиця 1.1

| Обсяг виробленої продукції (товарів, послуг) суб'єктів господарювання за видами економічної діяльності у 2013-2018 роках | ||||

| | ||||

| | | | | (тис.грн) |

| | Код за КВЕД–2010 | Роки | Обсяг виробленої продукції (товарів, послуг) суб'єктів господарювання | |

| Усього | з них у фізичних осіб-підприємців | |||

| | | 2013 | 12522373,0 | 112177,7 |

| | | 2014 | 15023016,5 | 92067,3 |

| | | 2015 | 15767396,9 | 97170,4 |

| | | 2016 | 18586517,2 | 110433,9 |

| перероблення та консервування фруктів і овочів | 10.3 | 2017 | 22448599,3 | 174806,8 |

| | | 2018 | 24431005,0 | 236605,9 |

Основним видом діяльності підприємства є:

10.39 — Інші види перероблення та консервування фруктів і овочів

Цей клас включає:

- виробництво продуктів, що містять переважно фрукти або овочі, крім готових заморожених або консервованих блюд

- консервування фруктів, горіхів та овочів, у т.ч. грибів: заморожування, сушіння, вимочування в олії або оцті, консервування в герметичній тарі тощо

- виробництво харчових продуктів з фруктів або овочів

- виробництво джемів, мармеладу, желе, варення тощо

- обсмажування горіхів

Інші види діяльності підприємства: ( за кодами КВЕД)

10.72 — Виробництво сухарів і сухого печива; виробництво борошняних кондитерських виробів, тортів і тістечок тривалого зберігання

10.82 — Виробництво какао, шоколаду та цукрових кондитерських виробів

10.84 — Виробництво прянощів і приправ

46.31 — Оптова торгівля фруктами й овочами

47.11 — Роздрібна торгівля в неспеціалізованих магазинах переважно продуктами харчування, напоями та тютюновими виробами . Це у 1.2. і по цій інформації зроби рисунок Види діяльності підприємства

За обсягом валової продукції та кількістю зайнятих харчова промисловість відноситься до одного з найважливіших виробництв у господарстві України.

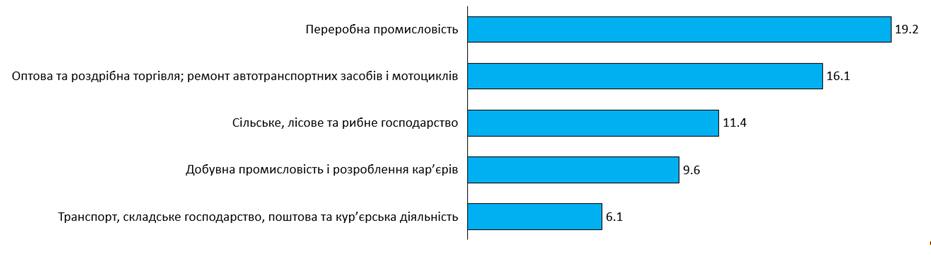

На 2019 рік відсоток номінального ВВП переробної промисловості становив 19.2 %, що являється найбільшим показником (рис….)

Рис. 1.1. Назва

Ще в цей пункт можна додати інф. про внесок галузі у ВВП по роках, по областях, по видах продукції. Статистичних даних вистачає.

У вкладеному файлі вибери по роках і видах продукції – кілька слів напиши, яка продукція найбільше виробляється, яка найменше, як по роках тенденції змінюються і графік зроби. І аналогічно пошукай інформацію і по інших напрямках (області, ВВП)

Це 1.2 – про підприємство

Експорт продукції «Гощанського заводу продтоварів» не здійснюється, продукція реалізується лише в Україні та її областях. А також в деяких містах України працюють фірмові магазини «Пригощайся».

Таблиця 1.2

З таблиці 1.2 ми бачимо, що в 2018 році виготовлено джемів фруктових 372 тони на загальну суму 7998.40 тис. грн., що становить 39.57% від усієї виробленої продукції, Соків фруктових 499 тон на загальну суму 6345.00 грн. що становить 53,09% від усієї виробленої продукції, шоколаду та кондитерських виробів - 69 тон на загальну суму 1351,90 грн. що становить 7,34% від усієї виробленої продукції.

Оцінка економічної ефективності діяльності підприємства надає інформацію про рівень ефективності використання наявних ресурсів, результативність та ефективність бізнес-процесів, ефективність виробництва продукції тощо.

А це вже 1.3.

Проведено аналіз фінансово-господарського стану підприємства (табл. 1.3) на основі фінансової звітності підприємства за такими напрямками:

Аналіз ліквідності– для чого?

Аналіз фінансової стійкості (платоспроможності) – для чого….

…..

Таблиця 1.3

| № | Назва показника | Роки | Пояснення, рекомендоване значення | ||

| 2016 | 2017 | 2018 | |||

| Аналіз ліквідності | |||||

| 1 | Коефіцієнт поточної ліквідності(покриття) | 1,05 | 1,02 | 1,06 | >1 |

| 2 | Коефіцієнт швидкої ліквідності | 0,45 | 0,79 | 0,53 | 0,6 – 0,8 |

| 3 | Коефіцієнт абсолютної ліквідності | 0,03 | 0,005 | 0 | >0, збільшення |

| 4 | Чистий оборотний капітал, тис грн. | 262,9 | 420,6 | 649,3 | >0, збільшення |

| 5 | Співвідношення короткострокової дебіторської та кредиторської заборгованості | 0,33 | 0,76 | 0,47 | =1 |

| 2. Аналіз фінансової стійкості (платоспроможності) | |||||

| 6 | Власні обігові кошти (функціонуючий капітал) | 262,9 | 420,6 | 420,7 | |

| 7 | Коефіцієнт фінансової автономії (платоспроможності) | 0,35 | 0,16 | 0,27 | Збільшення, >0,5 |

| 8 | Коефіцієнт фінансової залежності | 2,81 | 6,05 | 3,73 | Показник, обернений до п 2 Зменшення, критичне значення 2 |

| 9 | Коефіцієнт забезпечення власними оборотними засобами | 0,04 | 0,02 | 0,05 | |

| 10 | Коефіцієнт маневреності власного капіталу | 0,08 | 0,12 | 0,16 | Показує, яка частина власного оборотного капіталу перебуває у обороті. Зменшення |

| 11 | Коефіцієнт фінансової стійкості | 0,36 | 0,17 | 0,27 | Збільшення |

| 3. Аналіз рентабельності | |||||

| 12 | Коефіцієнт рентабельності активів | 0,06 | 0,03 | 0,02 | > 0, Збільшення |

| 13 | Коефіцієнт рентабельності власного капіталу | 0,06 | 0,03 | 0,02 | > 0, Збільшення |

| 14 | Рентабельність виробничих фондів | 0,06 | 0,03 | 0,1 | Збільшення |

| 15 | Рентабельність діяльності (продаж) | 0,02 | 0,02 | 0,03 | > 0, Збільшення |

| 16 | Рентабельність продукції | 1,07 | 1,08 | 1,09 | > 0, Збільшення |

| 17 | Коефіцієнт реінвестування | 1 | 1 | 1,2 | Збільшення |

| 18 | Коефіцієнт стійкості економічного зростання | 0,1 | 0,1 | 0,1 | Збільшення |

| 19 | Період окупності капіталу | 18,6 | 50,3 | 32,7 | Зменшення |

| 20 | Період окупності власного капіталу | 6,6 | 8,3 | 8,8 | Зменшення |

| 4. Аналіз ділової активності | |||||

| 21 | Коефіцієнт оборотності активів | 2,4 | 0,03 | 0,02 | Збільшення |

| 22 | Коефіцієнт оборотності дебіторської заборгованості | 12,9 | 2,3 | 1,6 | Збільшення |

| 23 | Строк погашення дебіторської заборгованості | 28,3 | 158,7 | 228,1 | Зменшення |

| 24 | Коефіцієнт оборотності кредиторської заборгованості | 15,6 | 17,7 | 36,3 | Збільшення |

| 25 | Строк погашення кредиторської заборгованості | 23,4 | 20,6 | 10 | Зменшення |

| 26 | Коефіцієнт оборотності обігових коштів | 73,9 | 41,8 | 24,2 | Збільшення |

| 27 | Період одного обороту обігових коштів | 4,9 | 8,7 | 15,1 | Зменшення |

| 28 | Коефіцієнт оборотності матеріальних запасів | 4,6 | 4,3 | 2,8 | Збільшення |

| 29 | Період одного обороту запасів | 79,3 | 84,9 | 130,6 | Збільшення |

| 30 | Коефіцієнт оборотності власного капіталу | 6,7 | 5,2 | 4,1 | Збільшення |

| 31 | Коефіцієнт оборотності основних засобів (фондовіддача) | 8,3 | 5,8 | 4,7 | Збільшення |

Результати аналізу треба описати так:

Коефіцієнтний аналіз ліквідності підприємства засвідчив що протягом 2016-2018 років компанія могла вчасно відповідати за своїми поточними зобов'язаннями, оскільки коефіцієнт поточної ліквідності знаходиться в межах нормативного. Низьке значення показника абсолютної ліквідності означає, що…., і опис інших показників….…..

І так коротко по всіх напрямках. Ту інформацію, яку ти навела, треба перефразувати. Відповідно до назви пункту ще треба окремо проаналізувати динаміку і співвідношення дебіторської і кредиторської заборгованості

Аналізуючи показники ліквідності ми бачимо, що :

Показник поточної ліквідності - показує співвідношення оборотних активів і поточних зобов'язань. Для коефіцієнта поточної ліквідності вважається нормативним значення більше 1, воно показує обсяг оборотних активів, що припадає на одиницю короткострокових зобов’язань. В нашому випадку цей коефіцієнт є нормативним. Отримані дані показують, що протягом 2016-2018 років компанія могла вчасно відповідати за своїми поточними зобов'язаннями.

Норматив показника коефіцієнта швидкої ліквідності знаходиться в межах 0,5-1 і вище. Таке значення вказує на те, що в компанії досить ліквідних оборотних коштів для своєчасного розрахунку за зобов'язаннями.

Коефіцієнт абсолютної ліквідності співвідношення найбільш ліквідної частини активів і поточних зобов'язань. Нормативним вважається значення від 0,1 до 0,2. Більш низький показник вказує на те, що компанія не зможе вчасно погасити борги у випадку, якщо термін платежів настане незабаром.

Підвищення показника оборотного капіталу протягом періоду дослідження говорить про постійну оптимізацію роботи компанії в цій сфері.

Нормативне значення показника співвідношення короткострокової дебіторської та кредиторської заборгованості є значення, яке приблизно дорівнює одиниці. Якщо значення показника нижче одиниці, то необхідно попрацювати над політикою товарного (комерційного) кредитування клієнтів. У процесі комерційного (товарного) кредитування варто враховувати історію співпраці з клієнтом, його фінансове положення (в межах доступних даних), ринкову ситуацію в його сегменті.

Аналіз фінансової стійкості (платоспроможності):

Власні оборотні кошти - показник фінансової стійкості та ліквідності компанії, який являє собою суму грошових коштів, що залишилася після виключення зобов'язань фірми зі своїх оборотних активів. Якщо значення показника додає, то в компанії достатньо коштів для забезпечення безперебійної діяльності за рахунок постійних фінансових ресурсів. Дані показують, що обсяг доступного власного оборотного капіталу є позитивним, тому можна стверджувати, що пРАТ є повністю фінансово стійкою компанією.

Показник фінансової автономії - один з найбільш важливих коефіцієнтів фінансової стійкості, нормативне значення даного показника знаходиться в межах 0,4 - 0,6. Більш низьке значення може говорити про високий рівень фінансових ризиків.

Показник фінансової залежності є індикатором фінансової стійкості, який також вказує на здатність компанії проводити прогнозовану діяльність в довгостроковій перспективі. Занадто висока залежність говорить про те, що рівень фінансових ризиків значний.

Нормативним значенням показника коефіцієнта забезпечення власними оборотними засобами є 0,1 і вище, значення нижче нормативного свідчить про значну фінансову залежність підприємства від зовнішніх кредиторів.

Коефіцієнт маневреності показує співвідношення між власними оборотними ресурсами і власним капіталом компанії. Нормативним вважається значення 0,1 і вище. Негативне значення свідчить про недостатність власних фінансових ресурсів для фінансування необоротних активів і частини оборотних.

Коефіцієнт фінансової стійкості - індикатор, який говорить про здатність компанії залишатися платоспроможною в довгостроковій перспективі. Значення коефіцієнта вказує, яку частку активів компанія здатна фінансувати за рахунок постійного капіталу і капіталу, залученого на довгостроковій основі. Низьке значення говорить про недостатню фінансову стійкість в довгостроковій перспективі.

Аналіз рентабельності:

Рентабельність активів - показує ефективність використання активів компанії для генерації прибутку. Чим нижчий показник, тим менш ефективним є весь процес управління, адже показник рентабельності активів формується під впливом всієї діяльності компанії.

Рентабельність власного капіталу– показник, що вказує, наскільки ефективно використовується власний капітал, тобто скільки прибутку було згенеровано на кожну гривню залучених власних коштів. Рентабельність власного капіталу компанії знижується

Відмінність рентабельності виробничих фондів від рентабельності активів полягає в тому, що перший показник враховує тільки продуктивні активи, тобто ті, які приймають участь у виробничому процесі. Низькі значення цього коефіцієнта будуть вказувати на не ефективне використання активів, що приймають участь у процесі формування доходу.

Рентабельність продажів -є одним з найважливіших показників ефективності діяльності компанії. Розраховується як відношення чистого прибутку підприємства до чистого доходу від реалізації і характеризує ефективність продажів підприємства. Показник рентабельності продажів характеризує найважливіший аспект діяльності компанії - реалізацію основної продукції, а також оцінює частку собівартості в продажах..

Рентабельність реалізованої продукції за чистим прибутком - показник прибутковості, який вказує на обсяг чистого прибутку (виручки компанії, за вирахуванням операційних витрат, відсотків, податків і іншого), який генерує кожна гривня продажів. . нормативне більше 1 Високе значення говорить про сильне ринкове положення, цінності послуги або товару компанії, хороше управління.

Коефіцієнт реінвестування - показник рентабельності, який дозволяє оцінити поточну політику розподілу прибутку компанії. Високе значення говорить про те, що значна частина прибутку реінвестована у підприємство. В нашому випадку коефіцієнт означає, що отриманий чистий прибуток є не єдиним фактором, який призвів до зростання резервного капіталу і фонду нерозподіленого прибутку компанії.

Стійкість економічного зростання - показник рентабельності, який вказує на роль чистого прибутку в забезпеченні стабільного зростання власного капіталу. Отримані дані показують, що чистий прибуток відіграє незначну роль в зростанні власного капіталу підприємства.

Період окупності власного капіталу - найбільш важливий для власників коефіцієнт. Значення показника відображає період, протягом якого їх капітал окупиться. Це означає, що використання власного капіталу генерує чистий прибуток, який дорівнює його поточній сумі. Таким чином, ефективність роботи компанії ПрАТ «Гощанський завод продтоварів» є високою, а окупність власного капіталу становить від 6 до 9 років. [4]

Аналіз ділової активності:

Оборотність активів - показник ділової активності, який демонструє ефективність використання активів компанії. Дані показують, що ефективність використання активів підприємства понижується. Для цього можна продати частину незавантажених необоротних активів (якщо збільшення завантаженості не планується), знизити суму запасів (якщо їх обсяг надмірний), вжити заходів по поверненню дебіторської заборгованості і т.д.

Показник оборотності дебіторської заборгованості - показник ділової активності, який вказує на ефективність управління заборгованістю клієнтів і інших дебіторів. Значення коефіцієнта демонструє кількість оборотів дебіторської заборгованості, тобто скільки разів дебітори погасили свої зобов'язання перед компанією. Ми бачимо, що існує проблема постійного зниження оборотності дебіторської заборгованості. Для вирішення проблеми необхідно відкоригувати поточну політику управління дебіторською заборгованістю і працювати тільки на умовах передоплати з клієнтами, які не платять вчасно за надані послуги.

Період погашення дебіторської заборгованості - індикатор ефективності відносин з клієнтами, який показує, як довго останні погашають свої рахунки. Коефіцієнт дає уявлення про платіжну дисципліну покупців. ані показують, що, загалом, політика управління дебіторською заборгованість є якісною і середній період погашення дебіторської заборгованості збільшується , що є не дуже добре.

Коефіцієнт оборотності кредиторської заборгованості - показник ділової активності, який вказує на кількість оборотів, які здійснила кредиторська заборгованість протягом року. Дані показують, що оборотність кредиторської заборгованості збільшувалась протягом 2016-2018 рр.

Період погашення кредиторської заборгованості - показник ділової активності, який використовується для оцінки ефективності управління кредиторською заборгованістю. Значення коефіцієнта вказує на період, протягом якого компанія використовує кошти своїх постачальників і підрядників. Дані показують на ефективне управління кредиторською заборгованістю, і період погашення становив від 10 да 23,4 днів.

Оборотність оборотних коштів - показник ділової активності, який вимірює ефективність використання оборотних активів підприємства (грошових коштів, запасів товарів, виробничих запасів, дебіторської заборгованості). Коефіцієнт демонструє співвідношення виручки і середньої за період суми оборотних активів. Отримані дані показують, що ефективність використання оборотних активів підприємством знижується.

Період одного обороту оборотних активів - показник ділової активності, який вказує на ефективність управління оборотними активами підприємства. Значення коефіцієнта демонструє період, протягом якого оборотні активи здійснюють один повний оборот.

Ефективність управління оборотними активами зменшується. Якщо в 2016 р. оборотні активи в середньому здійснювали один оборот протягом 4,9 днів, в 2017-8,7 днів то в 2018 р. - протягом 15,1 днів. Причиною такої тенденції є підвищення обсягу збуту при відносно стабільному рівні оборотних активів.

Оборотність запасів - показник ділової активності, який вказує на ефективність управління запасами в компанії.

Період одного обороту запасів - показник ділової активності, який вказує на ефективність управління запасами компанії. Ефективність управління запасами знижується в ПрАТ «Гощанський завод продтоварів». Про це свідчить значне підвищення періоду одного обороту запасів - з 79,3днів у 2016 році , 84,9 днів у 2017 році, до 130,6днів в 2018 р Причиною такої тенденції є зниження обсягу виробництва і збуту, в той час як нормативи формування запасів залишилися на попередньому рівні. Необхідно їх переглянути і працювати в напрямку підвищення оборотності запасів і зниження періоду одного обороту запасів.

Показник оборотності власного капіталу - показник ділової активності, який демонструє ефективність управління власним капіталом компанії.З наших даних, ми бачимо, що оборотність власного капіталу ПрАТ «Гощанський завод продтоварів » спадає , і на кінець періоду дослідження було вироблено товарів і надано послуг на суму 4,1 гривень на кожну гривню залучених коштів власників.

Фондовіддача - показник ділової активності компанії, який демонструє ефективність використання основних засобів підприємства. Значення показника говорить про те, скільки продукції вироблено та скільки надано послуг на кожну гривню фінансових ресурсів вкладену в основні засоби. Ефективність управління основними засобами в компанії знижується . У 2016 році було вироблено продукції та надано послуг на суму 8,3 гривні на кожну використовувану гривню основних засобів, у 2017 році на 5,8 , а у 2018 році знизилося до 4,7.

1.2.Особливості діяльності підприємства

Відкрите акціонерне товариство "Гощанський завод продтоварів" є одним з провідних підприємств по переробці плодово-ягідної та овочевої сировини на Рівненщині. Історія нашого підприємства починається з 1946 року. В1995 році на базі підприємства було створене відкрите акціонерне товариство. Товариство є юридичною особою з дати його державної реєстрації. Товариство є господарським товариством і має організаційно- правову форму акціонерного товариства. Тип акціонерного товариства – приватне. Основною діяльністю підприємства є виробництво, збереження, переробка та реалізація сільськогосподарської продукції, та виробів з неї. Місце розташування підприємства: Рівненська обл., смт. Гоща, вул. Рівненська, 19.

ПрАТ "Гощанський завод продтоварів" виходить на ринок з наступними продуктами:

• Цукерки.

• Мед.

• Повидло.

• Консервовані овочі та фрукти.

• Освітлені соки.

• Соки з м’якоттю.

Вся продукція є дуже корисною, так як в ній використовуються компоненти багаті різними вітамінами, при цьому в процесі виробництва не застосовуються шкідливі речовини.

ПрАТ " Гощанський завод продтоварів " як і інші суб'єкти підприємницької діяльності мають право без обмежень приймати рішення і самостійно визначати свою інвестиційну, комерційну, фінансову, кредитну політику і планувати усі види своєї діяльності, що не суперечить чинному законодавству і відповідає меті передбаченій Статутом підприємства. Підприємство є юридичною особою за законодавством України і має повну юридичну правоздатність. Має самостійний баланс, поточний та інші рахунки в установах банку, діє на основі повного господарського розрахунку, самостійності, самофінансування. Товариство має печатку із своїм повним найменуванням та емблемою, різні штампи, емблему, торгову марку, знак на товари та послуги, фірмові бланки та реквізити.

Підприємство має право:

- укладати угоди, договори купівлі-продажу, підряду, перевезення, зберігання, оренди, доручення, комісії, займу, застави;

- самостійно планувати усі види своєї діяльності. Встановлювати показники фінансово-господарської діяльності товариства та його підрозділів;

- відкривати у встановленому порядку рахунки в банках в національній та іноземній валюті;

Основними напрямками діяльності підприємства є:

- виробництво (реалізація продовольчих товарів, надання послуг, інші види господарської діяльності) :

- створення мережі торгівельних точок і магазинів;

- виробництво товарів народного вжитку;

Товариство є учасником благодійних організації та фондів.

Організаційна структура підприємства являє собою сукупність підрозділів основного, допоміжного та обслуговуючого виробництв. Структура управління - це упорядкована сукупність взаємопов'язаних управлінських посад, що знаходяться між собою в стійких відносинах, що забезпечують функціонування і розвиток підприємства як єдиного цілого.

Акціонери

Підприємство у спрощеному вигляді має структуру, зображену на рисунку 1.2

Наглядова рада

.

Директор

Цехи

Заступник директора

директора

Бухгалтерія

Кондитерськийий

Відділ збуту

Безалкогольний

Відділ постачань

Транспортно-складське товариство

Продуктово-заготівельний

Рис.1.2.Організаційна структура підприємства

Директор виконує функції контролю за фінансами підприємства, діяльністю підприємства та його філій і приймає важливі рішення при виникненні проблемних ситуацій в діяльності підприємства. Також директор відслідковує кон’юнктуру ринку та з огляду на це приймає рішення про перехід на торгівлю тими чи іншими товарами або про роботу з тими чи іншими постачальниками. Йому підпорядковані: бухгалтерія, філії підприємства, заступник директора.

Заступник директора виконує оперативне управління відділами підприємства, веде торгівельний та складський облік, йому підпорядковані: відділ збуту, відділ постачання, транспортно-складське господарство.

Відділи підприємства виконують такі функції (деякі відділи поєднують в собі функції кількох відділів великого підприємства):

– бухгалтерія веде облік фінансів підприємства, проводить розрахунки з клієнтами та постачальниками, податковий облік та виконує розрахунок і виплату заробітної платні – поєднує функції бухгалтерії і відділу праці та заробітної платні;

– відділ збуту виконує збут товарів оптом та в роздріб, забезпечує збирання інформації щодо продукції, яка користується попитом та інформації щодо цінової політики конкурентних фірм, – тобто виконує функції фінансового відділу та відділу менеджменту;

– відділ постачання виконує замовлення товарів у постачальників, аналізує цінову політику різноманітних постачальників з метою здійснення вигідних поставок товарів, – тобто виконує функції планово-економічного відділу;

– транспортно-складське господарство виконує функції по перевезенню та зберіганню товарів на складах підприємства;

– цехи підприємства виробляють продукцію.

Загальні характеристики сильних і слабких сторін підприємства

| Потенційні внутрішні переваги | Потенційні внутрішні недоліки |

| Висока якість продукції | Високий ступінь зносу устаткування |

| Популярність торгової марки | |

| Цінова перевага | |

Загальні зовнішні можливості та загрози для підприємства

| Потенційні зовнішні можливості | Потенційні зовнішні загрози |

| Доступність ресурсів | Збільшення конкуренції |

| Позитивні демографічні зміни | Зміна смаків покупців |

| | Негативні кліматичні зміни |

Основними постачальниками підприємства є:

ПРАТ РОКИТНІВСЬКИЙ СКЛЯНИЙ ЗАВОД- завод з виробництва скловиробів. Фактична адреса: 34200, Рівненська обл., Рокитнівський р-н, смт. Рокитне, вул. Пролетарська, 18.

ІВАНО-ФРАНКІВСЬКА ХАРЧОСМАКОВА ФАБРИКА, ПАТ – виробництво какао. Фактична адреса: 76003, м. Івано-Франківськ, вул. Крайківського, 1.

ІВАНЬКОВСКИЙ ЦУКРОВИЙ ЗАВОД, ДП- виробництво цурку. Фактична адреса: 20132, Черкаська обл., Маньківський р-н, с. Іваньки, вул. Заводська, 1.

Також постачальниками являються місцеві жителі які постачають фрукти та овочі для переробки.

На сьогоднішній день середньооблікова чисельність штатних працівників облікового складу - 26 осіб. Осіб, які працюють за сумісництвом - 0; працівників, які працюють на умовах неповного робочого часу (дня, тижня) - 0 осіб. Фонд оплати праці в 2018 році становив - 1058,1тис.грн., в 2017 році - 877,5 тис. грн. Зростання фонду оплати праці відбулося за рахунок збільшення розміру заробітної плати.

Для влаштування на роботу в ПрАТ «Гощанський завод продтоварів» потрібно надати такі документи, як:

паспорт;

ідентифікаційний код;

трудова книжка;

медична книжка.

Для повного завершення влаштування на роботу пишеться заява від особи, яка бажає працювати, далі оформляється наказ про прийняття на роботу.

Щоб звільнитися з роботи, від працівника подається заява про бажання звільнитися (якщо звільнення відбувається не через порушення) та оформлюється наказ на звільнення співробітника.

І з інших розділів інформацію вибери

1.3.Аналіз розрахунків з контрагентами на ПрАТ «Гощанський завод продтоварів»

ОПИС БІЗНЕС-ПРОЦЕСІВ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ НА ПРАТ «ГОЩАНСЬКИЙ ЗАВОД ПРОДТОВАРІВ»

2.1 . Загальна характеристика та опис бізнес-процесів розрахунків з постачальниками.

Основу діяльності будь-якої організації у тебе підприємство, а не організація! становлять її ділові процеси, або бізнес-процеси, які визначаються цілями й завданнями діяльності суб'єкта господарювання. Процеси забезпечують реалізацію всіх видів діяльності підприємства, пов'язаних з виробництвом товарів і/або послуг, які суб'єкт господарювання або робить, або продає й поставляє, або робить все це в сукупності. Для кожного виду роботи, що входить у загальний процес господарської діяльності, визначені тимчасові характеристики, які визначають її місце в загальній послідовності робіт, умови ініціації й час виконання.

Під бізнес-процесом розуміється структурована послідовність дій з виконання певного виду діяльності на всіх етапах життєвого циклу предмета діяльності - від створення концептуальної ідеї через проектування до реалізації і результату (здача в експлуатацію об'єкта, постачання продукції, надання послуг, закінчення певної фази діяльності), тобто певний системно-замкнений процес.

Опиши, які є БП на підприємстві загалом, а потім уже акцентуй саме на цих

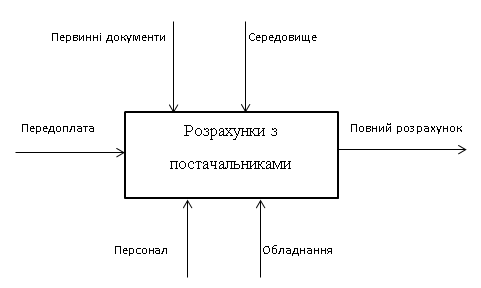

Бізнес процес який ми будемо розглядати на підприємстві, є процес розрахунків з постачальниками (рис…)

Рис. підпис

Даний процес відбувається таким чином: підприємство у постачальника замовляє певну сировину, замовлення здійснюється за передоплатою, після чого сировина поступає на підприємство, в кінці даної операції здійснюється повний розрахунок.

2.2. Функціональні моделі бізнес-процесів розрахунків з постачальниками на ПрАТ «Гощанський завод продтоварів».

Даний Який?бізнес-процес складається з декількох етапів, а саме тому для більш детального розгляду бізнес-процесу доцільно буде далі декомпозувати контексну діаграму на функціональні блоки Ці блоки маютимуть назви назви:

Замовлення сировини у постачальника;

| Розділ | Відсоток виконання зі 100 |

| 1.1. | 55% |

| 1.2. | 70% |

| 1.3 | 0 |

| 2.1. | 80% |

| 2.2. | 10% |