Ім'я файлу: Шпори ЗЕД.docx

Розширення: docx

Розмір: 286кб.

Дата: 22.03.2020

скачати

Пов'язані файли:

Відповіді.docx

Розширення: docx

Розмір: 286кб.

Дата: 22.03.2020

скачати

Пов'язані файли:

Відповіді.docx

Пряме кредитування –кредитування діяльності у формі прямої видачі грошової позики

Непряме кредитування – кредитування як різновид розрахунків

Банківський кредит –грошові кошти, надані банком в позику клієнту для цільового використання протягом певного періоду під певний (обумовлений) процент.

23.Форми виходу підприємств на зовнішні ринки

Форма виходу підприємства

на зовнішні ринки визначається:

рівнем готовності компанії,

досвідом роботи компанії на зовнішньому ринку,

рівнем ресурсної забезпеченості, в першу чергу, фінансової;

видом товару;

особливостями перспективного ринку.

Серед основних форм виходу компаній на зовнішній ринок виділяють:

експорт,

спільну підприємницьку діяльність;

здійснення прямих інвестицій.

Експорт є найбільш поширеною та первинною формою виходу на зовнішній ринок. Згідно ЗУ «Про зовнішньоекономічну діяльність» експорт товарів – це «продаж товарів українськими суб'єктами ЗЕД іноземним суб'єктам господарської діяльності (у тому числі з оплатою в негрошовій формі) з вивезенням або без вивезення цих товарів через митний кордон України».

Спільна підприємницька діяльність передбачає використання компанією потужностей інших компаній для завоювання зовнішнього ринку, побудову партнерських відносин через поєднання зусиль та ресурсів.

24.Експорт - пріоритетна форма виходу підприємств на зовнішні ринки

Характерними рисами та перевагами експорту над рештою форм виходу є:

- виробництво товару на території, де компанія є резидентом;

- короткий підготовчий період;

- можливість поступового виходу на новий ринок (невеликими партіями, зростаючими темпами);

- мінімальні ризики;

- мінімальні витрати;

- можливість легкої переорієнтації, беззбиткової відмови від збуту на раніше опанованому ринку.

Переваги експорту порівняно з продажами на внутрішньому ринку:

- перспектива збільшення продажів – посилення конкуренції на внутрішньому ринку спонукає до експорту, як шляху виходу на нові ринки, пошуку нішевих можливостей та використання зростаючого попиту на світовому ринку;

- можливість отримання більш високих прибутків через реалізацію товару на більш розвиненому ринку;

- можливість отримання економії на масштабі за рахунок оптимізації витрат на ресурсне забезпечення через збільшення обсягів продажу та відповідно виробництва;

- зниження ризикованості через географічну диверсифікації поставок та різницю впливу екзогенних та ендогенних чинників на зовнішніх та внутрішньому ринках;

- набуття нового досвіду, що в перспективі сприятиме посиленню конкурентних позицій компанії, в тому числі і на внутрішньому ринку;

- набуття іміджевої переваги, адже компанія, що представлена на зовнішніх ринках, в очах стейкхолдерів завжди виглядає більш привабливою, через уявлення про відповідну якість продукції тощо.

25.Обґрунтування вибору та перевірка пріоритетного ринку та перспективного контрагента

Сторонами ЗЕК(зовнішньоекономічний контракт) є резиденти України – суб’єкти ЗЕД та іноземні контрагенти. Усі суб’єкти ЗЕД вільні у виборі контрагента, форми договору тощо.

Ознаки договору купівлі-продажу:

спрямований на передачу майна у власність;

сторонами договору є продавець і покупець;

мета договору – перенесення права власності на товар покупцеві;

змістом угоди є переміщення матеріальних благ у товарній формі;

є завжди оплатним договором – при набутті майна у власність покупець сплачує за нього продавцеві ціну, обумовлену в договорі;

є двостороннім договором – обумовлює взаємне виникнення у кожної зі сторін прав і обов’язків. З укладенням такого договору продавець бере на себе обов’язок передати покупцеві певну річ і водночас набуває права вимагати її оплати, а покупець, у свою чергу, зобов’язаний здійснити оплату придбаної речі і водночас набуває права вимагати від покупця її передачі;

є консенсуальним – коли сторони досягли домовленості між собою стосовно істотних умов договору, і продавець зобов’язується передати покупцеві товар. Права і обов’язки у сторін виникають з моменту досягнення ними згоди щодо істотних умов договору

Умови договору

Істотними умовами договору визнаються умови, що необхідні та достатні для укладання ЗЕК.

Звичайні умови не мають потреби в узгодженні сторін та передбачені у відповідних нормативно-правових актах і автоматично вступають у дію в момент укладання ЗЕК.

Випадковими називаються такі умови, що змінюють або доповнюють звичайні умови

26.Особливості реалізації стратегії прямого інвестування

Фірма здійснює стратегію прямого інвестування у виробництво в іншій країні шляхом придбання існуючого чи створення нового підприємства.

Прямі інвестиції здійснюються шляхом передачі капіталу із однієї країни в іншу, але кпітал не завжди являється єдиним внеском інвестора чи єдиним засобом придбання акціонерної власності. Фірма-інвестор може надати технологію, кваліфіковані кадри і ринки в обмін на частку участі в капіталі зарубіжної фірми.

Існує два варіанти стратегії прямого інвестування:

1.Придбання частки власності в діючому підприємстві;

2.Створення нового підприємства.

Кожен варіант має свої переваги і недоліки, стає більш вигідним при певних умовах.

Придбання частки власності в діючому підприємстві забезпечує такі переваги: збереження колишніх обсягів виробництва і рівня цін на ринку; відсутність проблем, які характерні для стартового періоду нового підприємства; більш легка фінансова ситуація; тому що фінансові ресурси не зв’язані на період створення нового підприємства; при необхідності простіше одержати доступ до місцевого капіталу.

Крім того участь у власності є способом одержання репутації і вже відомої торгової марки, що має значення для массових споживчих товарів.

Створення нового підприємства за кордоном

Перелічені вище переваги придбання частки власності в уже діючому підприємстаі не завжди можуть бути реалізованими. Можливі проблеми при цьому: низька кваліфікація персоналу, складні трудові відносини, які важко змінити; негативна репутація існуючих товарних марок; неефективні виробничі потужності ; невигідне розташування відносно потенційних ринків.

В багатьох країнах існують державні обмеження на участь іноземних компаній у власності місцевих підприємств. Все це заставляє потенційних інвесторів прймати рішення про будівництво “з нуля” нового підприємства ( виробничого чи збирального)

Переваги і ризики прямого інвестування:

По мірі накопичення компанією досвіду виробничої діяльності на зарубіжному ринку вона одержує можливість зниження витрат на сировину , робочу силу , інші фактори вирбництва, може розраховувати на пільги, які надаються урядом.

Створення нових робочих місць сприяє формуванню позитивного іміджу компанії в країні перебування.

За рахунок постійної роботи з органами влади, споживачами, місцевими постачальниками і дистриб'юторами компанія адаптує свою подукцію до потреб ринку.

Компанія повністью контролює інвестиції та проводить виробничу, товарну, цінову, збутову, комунікаційну політику, яка найкращим чином відповідає її стратегічним цілям.

Стратегія прямого інвестування забезпечує доступ до необхідних ресурсів, проникнення на нові підприємства і ринки збуту , синхронизацію обсягів виробництва і розмірів попиту.

Основний недолік прямого інвестування полягає в тому, що компанія не застрахована від погіршення ринкових умов, девальвації валюти, експропріації її власності у випадку політичних потрясінь, інших ризиків, характерних для міжнародних стратегій.

27.Ціноутворення у ЗЕД підприємства

Глобальна мета діяльності будь-якого підприємства — отримання максимального прибутку. Що ж до поточних цілей, то такими можуть бути: захист своїх позицій; подолання конкурентів; завоювання нових ринків; вихід на ринок з новим товаром; швидке відшкодування витрат; стабілізація доходів. Залежно від завдань, що вирішуються на певному етапі, підприємство може прагнути до: збереження встановленого рівня цін; підвищення рівня цін; зниження рівня цін; зміни рівня ціни — поступово чи стрибкоподібно.

Завдання цінової політики підприємства полягає в тому, щоб установити на свій товар таку ціну і змінювати її залежно від ситуації на ринку так, щоб опанувати певним його сегментом, досягти бажаного обсягу прибутку, тобто вирішити завдання, пов'язане з реалізацією товару в певній фазі його життєвого циклу, відреагувати на діяльність конкурентів тощо.

Типи ціноутворення у ЗЕД:

Витратне ціноутворення – ціноутворення, при якому в основу формування зовнішньоторговельної ціни закладають витрати виробництва та обігу.

Кероване ціноутворення – ціноутворення, за якого ціни на окремі товари і послуги визначаються урядовими органами, офіційними або неофіційними об’єднаннями постачальників, а також торговельними асоціаціями на основі ринкових механізмів.

Пікове ціноутворення – встановлення ціни на вищому рівні, коли попит на них вищий, і на нижчому, коли попит нижчий.

Ринкове ціноутворення – ціноутворення на основі взаємодії попиту та пропозиції.

Цільове ціноутворення – метод встановлення цін, при якому вони формуються таким чином, щоб одержати бажаний або якомога більший рівень доходу на вкладений капітал.

28.Структура і зміст зовнішньоекономічних контрактів

Зовнішньоекономічний договір (контракт) - матеріально оформлена угода між суб'єктом зовнішньоекономічної діяльності та його іноземним контрагентом, спрямована на встановлення, зміну або припинення їх взаємних прав та обов'язків у зовнішньоекономічній діяльності.

Ознаками зовнішньоекономічного договору (контракту) є різновид господарського договору та місцезнаходження контрагентів в різних країнах.

Сторонами зовнішньоекономічного договору (контракту) є суб'єкти зовнішньоекономічної діяльності відповідної країни та їх іноземні контрагенти, які знаходяться в різних країнах.

Предметом регулювання зовнішньоекономічного договору (контракту) є:

• зобов'язання продавця передати (поставити) у зумовлені строки другій стороні - покупцеві товар (роботи, послуги);

• зобов'язання покупця прийняти замовлений товар (роботи, послуги) і сплатити за нього певну грошову суму.

Зовнішньоекономічний договір (контракт) укладається у письмовій формі. У зв'язку з тим, що в зовнішньоекономічній сфері продавець і покупець товару знаходяться в різних державах, де сформовані і діють притаманні лише цим країнам суспільні, економічні та правові системи, які часто бувають діаметрально протилежними, процес передачі товару від продавця до покупця потребує застосування уніфікованих норм і правил щодо змісту зовнішньоекономічного договору (контракту).

В Україні структура зовнішньоекономічного договору (контракту) визначена Положенням про форму зовнішньоекономічних договорів (контрактів), що затверджене наказом Міністерства економіки та з питань європейської інтеграції України (2001 p.).

Умови зовнішньоекономічного договору (контракту) поділяються на обов'язкові та додаткові.

Обов'язковими (condition) умови зовнішньоекономічного договору (контракту) називаються тому, що якщо одна із контракт і вимагати відшкодування збитків.

Додаткові (warranty) умови зовнішньоекономічного договору (контракту) передбачають, що при порушенні їх однією із сторін інша не має права розірвати угоду, проте може вимагати виконання контрактних зобов'язань і застосувати штрафні санкції, якщо це передбачено контрактом.

Обов'язкові складові елементи зовнішньоекономічного контракту:

1. Назва, номер договору (контракту), дата та місце його укладення.

2. Преамбула.

3. Предмет договору (контракту).

4. Кількість та якість товару (обсяги виконання робіт, надання послуг).

5. Базисні умови поставки товарів (здавання-приймання виконаних робіт або послуг).

6. Ціна та загальна вартість договору (контракту).

7. Умови платежів.

8. Умови приймання здавання товару (робіт, послуг).

9. Упаковка та маркування.

10. Форс-мажорні обставини.

11. Санкції та рекламації.

12. Врегулювання спорів у судовому порядку.

13. Місцезнаходження (місце проживання), поштові та платіжні реквізити сторін.

14. Підписи сторін, печатки.

29.Економічний аналіз ЗЕД підприємств

Аналіз зовнішньоекономічної діяльності підприємства є складовою комплексного економічного аналізу діяльності підприємства, необхідною передумовою здійснення кваліфікованого менеджменту в умовах ринку та інтеграції підприємства до світогосподарської системи.

Сфера ЗЕД досліджується за такими напрямами тематичного аналізу, як комерційний, валютний, фінансовий, транспортний, міжнародних розрахунків тощо.

Аналіз ЗЕД підприємства являє собою комплексне системне вивчення проведення міжнародних комерційних операцій, функціонування відповідних структурних підрозділів підприємства з метою об'єктивної оцінки досягнутих результатів, виявлення причин відхилення та шляхів підвищення ефективності зовнішньоекономічної діяльності.

Комплексність означає всебічне вивчення діяльності господарюючого суб'єкта на зовнішньому ринку. Це досягається шляхом використання різних джерел інформації та системи показників, сукупності різних способів та прийомів економічного аналізу.

Системність - це досягнення в процесі аналізу ЗЕД підприємства єдиної мети, яка дозволяє об'єднати окремі напрями дослідження в цілісну систему. При системному підході необхідно розчленити систему, відокремити проблему, виявити в ній внутрішні частини - елементи. Основними рисами системного підходу є:

- розгляд системи у нерозривному зв'язку з умовами її здійснення;

- розгляд об'єкту з урахуванням його місця у більш високій системі;

- визнання того, що той же самий "матеріал" при системному дослідженні має різноманітні характеристики, параметри, функції та принципи побудови.

Виділяють три основні фази аналізу ЗЕД. На першій фазі проводиться обґрунтування доцільності та переваг укладання контракту чи протоколу щодо зовнішньоекономічного співробітництва. Для цього визначають цілі та пріоритети, обґрунтовують різноманітні варіанти співробітництва, оцінюють ресурсні можливості, стратегію і тактику комерційної діяльності. Друга фаза здійснюється при реалізації угод зовнішньоекономічної діяльності. Проводяться спостереження за раціональним використанням ресурсів, усуваються небажані відхилення від розроблених завдань, регулюються процеси ЗЕД залежно від зміни умов. На третій фазі здійснюється аналітична оцінка виконання угод щодо ЗЕД, виробничо-фінансових результатів, втрачених можливостей і упущеної вигоди; уточнюється стратегія ЗЕД, проводиться пошук нових форм міжнародної комерційної діяльності та її економіко-правових гарантій

Предметом аналізу ЗЕД підприємства є здійснення господарської діяльності підприємства на зовнішніх ринках; економічна ефективність і кінцеві результати цієї діяльності, які складаються під впливом різноманітних факторів і отримують відображення через систему економічної інформації.

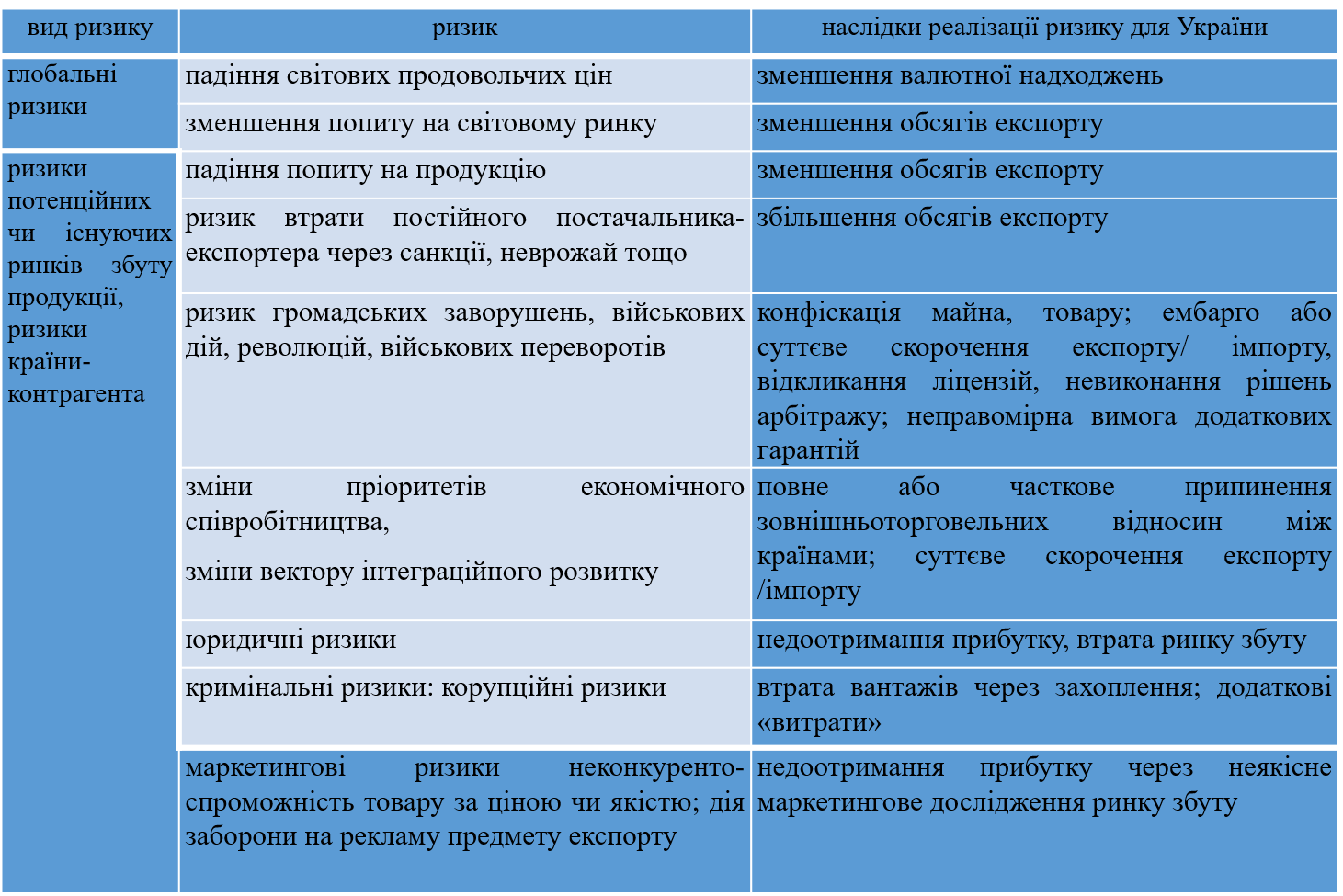

30.Ендогенні, екзогенні ризики суб’єкта ЗЕД

Екзогенні ризики суб’єкта ЗЕД-резидента

31.Контрактні ризики суб’єкта ЗЕД

Першим ризиком при укладенні зовнішньоторговельної угоди є вибір її змісту. Обрання по змісту та характеру угоди, що має суттєві відмінності від розглянутих, є джерелом ризиків невиконання контракту та призводить до витрат часу на приведення умов контракту у відповідність з чинним національним законодавством. Контрагент за контрактом. Наступним ризиком є ризик маловідомого контрагента угоди, особливо коли ви починаєте виконання угоди першим, а саме - експорт товару, а оплата після його отримання; першим здійснюється відвантаження товару при бартерній угоді; експорт давальницької сировини не на адресу контрагента угоди, а третій стороні тощо.

Визначення предмету контракту. Укладення контракту передбачає визначення предмету угоди, тобто - об'єкту купівлі - продажу, переробки тощо. Невизначеність або "розмитість" опису товару не дозволяє визначитись з ціновою політикою угоди та вартісними показниками товару, конкретизувати його якісні показники, пред'явити вимоги до пакування та маркування тощо.

Кількісні показники товару. Ризики зазначення у контракті неправильної кількості товару досить великі і це пов'язане, в першу чергу, з тим, що за українською класифікацією товарів зовнішньоекономічної діяльності (УКТ ЗЕД) основною одиницею виміру є "кілограм", а за Законом України "Про єдиний митний тариф" по певним товарним позиціям стягнення мита на момент митного оформлення здійснюється з традиційної одиниці виміру певного товару (специфічне мито)

Якісні показники товару. Якісні показники товару, що є об'єктом зовнішньоекономічної угоди, потребують ретельного вивчення та внесення до умов контракту змін у вигляді конкретних показників, що дозволяє здійснити їх перевірку у країні імпорту та уникнути ризику отримання товару невідповідної якості.

Пакування товару. Вимоги до пакування товару також є одним із можливих джерел виникнення контрактних ризиків. Відомо, що споживчі властивості товару суттєво залежать від упаковки товару, яка призначена захистити товар від пошкодження під час транспортування, зберігання, продажу та використання.

1 2 3