Багатофакторний кореляційно-регресійний аналіз дає змогу оцінити міру впливу на досліджуваний результативний показник кожного із введених у модель факторів при фіксованому положенні на середньому рівні інших факторів Важливою умовою с відсутність функціонального зв'язку між факторами.

(1.16)

Математично завдання зводиться до знаходження аналітичного виразу, котрий якнайкраще відображував би зв'язок факторних ознак з результативною, тобто знайти функцію

Найскладнішою проблемою є вибір форми зв'язку, аналітичного виразу зв'язку, На підставі чого за наявними факторами визначають результативну ознаку-функцію Ця функція має краще за інші відображати реальні зв'язки між досліджуваним показником і факторами. Рівняння множинної регресії можна виразити у лінійній формі:

(1.17)

y = a0 + a1X1 + a2X2 + a3X3 + ... + anxn

де a0, a1, a2, a3, ..., an – параметри рівняння,

X1, X2, X3, … , Xn – факторні ознаки.

(1.18)

Параметри рівняння, наприклад, в двофакторній моделі можна знайти, розв’язавши систему нормальних рівнянь (1.18):

Кожний коефіцієнт рівняння вказує на ступінь впливу відповідного фактора на результативний показник при фіксованому положенні решти факторів, тобто як зі зміною окремого фактора на одиницю змінюється результативний показник.

(1.19)

З метою розширення можливостей змістового аналізу моделі регресії використовуються приватні коефіцієнти еластичності, які визначаються за формулою (1.19).

2. Практична частина

2.1. Побудова трендових моделей.

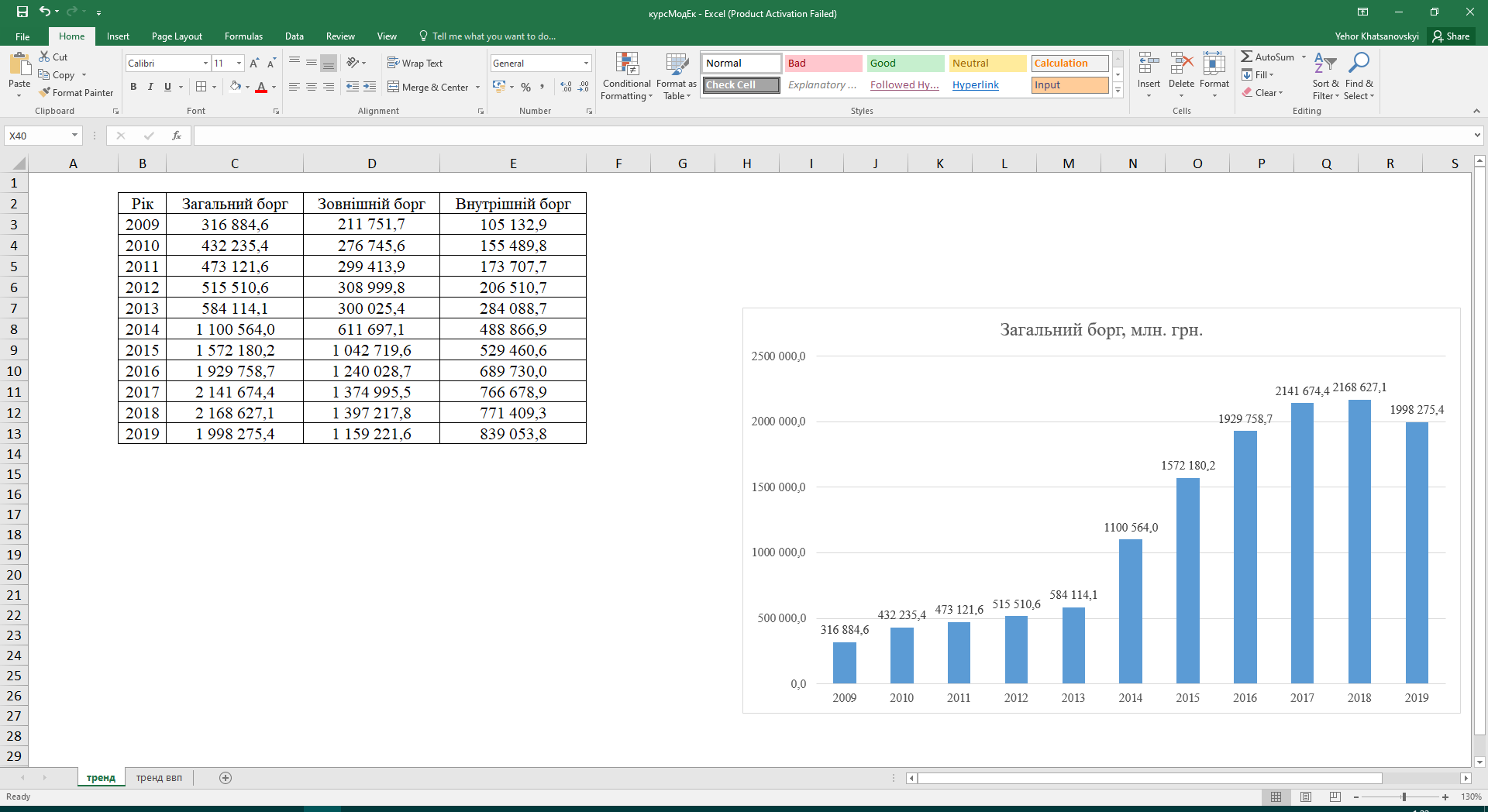

Побудуємо трендову модель динаміки державного боргу, використовуючи дані щодо величини боргу з 2009 по 2019 роки, які наведені в таблиці 2.1 та на рисунку 2.1., за допомоги програми MS Excel.

Таблиця 2.1.

Державний та гарантований державою борг України з 2009 по 2019 рр. (млн. грн.)

| Дата | Загальний борг | Зовнішній борг | Внутрішній борг |

| на 31.12.2009 | 316 884,6 | 211 751,7 | 105 132,9 |

| на 31.12.2010 | 432 235,4 | 276 745,6 | 155 489,8 |

| на 31.12.2011 | 473 121,6 | 299 413,9 | 173 707,7 |

| на 31.12.2012 | 515 510,6 | 308 999,8 | 206 510,7 |

| на 31.12.2013 | 584 114,1 | 300 025,4 | 284 088,7 |

| на 31.12.2014 | 1 100 564,0 | 611 697,1 | 488 866,9 |

| на 31.12.2015 | 1 572 180,2 | 1 042 719,6 | 529 460,6 |

| на 31.12.2016 | 1 929 758,7 | 1 240 028,7 | 689 730,0 |

| на 31.12.2017 | 2 141 674,4 | 1 374 995,5 | 766 678,9 |

| на 31.12.2018 | 2 168 627,1 | 1 397 217,8 | 771 409,3 |

| на 31.12.2019 | 1 998 275,4 | 1 159 221,6 | 839 053,8 |

Рис. 2.1. Державний та гарантований державою борг України з 2009 по 2019 рр. (млн. грн.).

Перенесем дані у MS Excel та створимо діаграму на основі цих даних (рисунок 2.2).

Рис. 2.2. Дані з таблиці 2.1. у MS Excel.

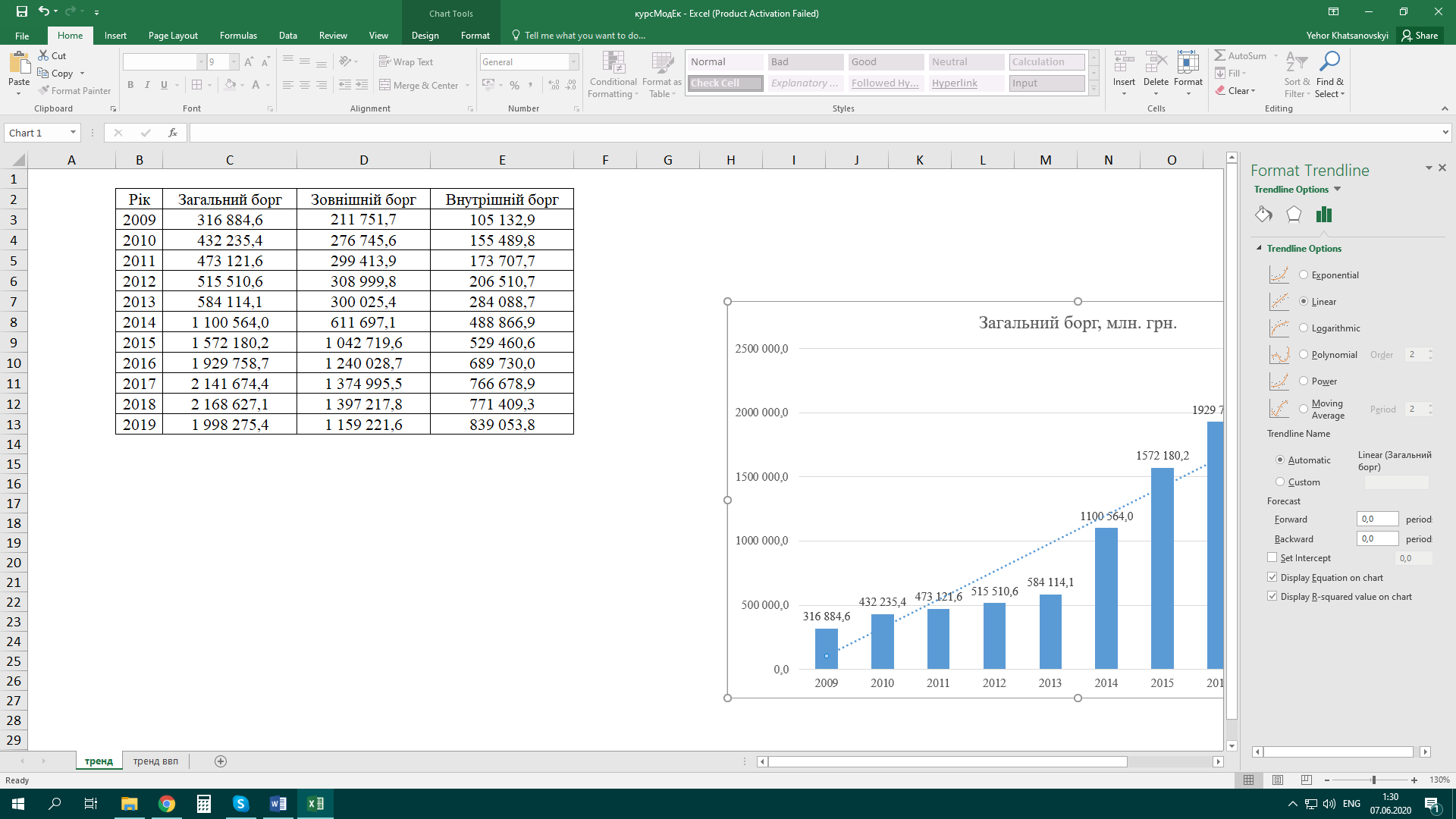

Для того щоб створити на діаграмі криву зростання, потрібно натиснути на дані в діаграмі та обрати «Додати лінію тренду». Відчиняється вікно створення та редагування лінії тренду (рисунок 2.3).

Рис. 2.3. Створення лінії тренду в MS Excel.

Як видно з рисунку 2.3, MS Excel пропонує додати такі типи кривої зростання, як експоненціальна, лінійна, логарифмічна, поліноміальна (2-6 степеней) та степенева. Для того, щоб на діаграмі відображалось рівняння моделі та коефіцієнт детермінації, необхідно поставити галочки в графах «Відображати рівняння» та «Відображати R-квадр.» На рисунках 2.4 – 2.8 зображені різні варіації трендових моделей, що побудовані на основі вищеописаних типах кривих зростання.

Рис. 2.4. Поліноміальна крива зростання першого ступеня (лінійна).

Рівняння лінійної кривої зростання:

y = 219770x – 115627

R² = 0,9022.

Рис. 2.5. Експоненціальна крива зростання.

Рівняння експоненціальної кривої зростання:

y = 260552e0,2165x

R² = 0,922

Рис. 2.6. Поліноміальна крива зростання другого ступеня (парабола).

Рівняння поліноміальної кривої зростання 2 ступеня:

y = 3069,8x2 + 182933x – 35813

R² = 0,9036

Рис. 2.7. Поліноміальна крива зростання третього ступеня.

Рівняння поліноміальної кривої зростання 3 ступеня:

y = -8361,6x3 + 153578x2 - 571282x + 877272

R² = 0,9769

Рис. 2.8. Степенева крива зростання.

Рівняння степеневої кривої зростання 3 ступеня:

y = 218482x0,9272

R² = 0,8533

Аналізуючи отримані рівняння, можна зробити висновок, що найбільш надійною моделлю є та, яка побудована на основі поліноміальної кривої зростання третього ступеня, оскільки вона має найвищий коефіцієнт детермінації R² = 0,9769.

Рис. 2.9. Динаміка внутрішнього та зовнішнього державного боргу із поліноміальними кривими зростання третього ступеня.

Як зазначалось в теоретичній частині, для країн-членів Євросоюзу, а також для кандидатів на вступ до ЄС, розмір державного боргу не повинен перевищувати 60% розміру ВВП країни. Проведемо аналіз тенденцій динаміки відношення величини загального державного боргу до величини ВВП України з 2009 по 2019 роки (таблиця 2.2 та рисунок 2.10).

Таблиця 2.2

Відношення загального боргу до ВВП

| Рік | Загальний борг | ВВП | Загальний борг/ВВП |

| 2009 | 316 884,6 | 913345,0 | 34,69% |

| 2010 | 432 235,4 | 1082569,0 | 39,93% |

| 2011 | 473 121,6 | 1316600,0 | 35,94% |

| 2012 | 515 510,6 | 1408889,0 | 36,59% |

| 2013 | 584 114,1 | 1454931,0 | 40,15% |

| 2014 | 1 100 564,0 | 1566728,0 | 70,25% |

| 2015 | 1 572 180,2 | 1979458,0 | 79,42% |

| 2016 | 1 929 758,7 | 2383182,0 | 80,97% |

| 2017 | 2 141 674,4 | 2982920,0 | 71,80% |

| 2018 | 2 168 627,1 | 3558706,0 | 60,94% |

| 2019 | 1 998 275,4 | 3974564,0 | 50,28% |

Рис. 2.10. Відношення величини загального державного боргу до величини ВВП,%.

Порівнюючи дані щодо абсолютного показника величини державного боргу України та дані щодо відносного показника відношення величини боргу до ВВП України, можна зробити висновок, що ситуація у відносних показниках виглядаю краще, ніж у абсолютних. Показник відношення величини борга до ВВП має тенденцію до спаду з 2016 року по наш час, коли розмір державного боргу знизився лише один раз в порівнянні з іншим роком – у 2019 році.

Трендові моделі мають певні недоліки, які зазначалися в теоретичній частині – це відсутність причинного механізму та залежність моделі лише від одного показника – часу. Також до недоліків такого моделювання можна віднести те, що одним із принципів є думка про те, що загальні умови, що визначали розвиток показника в минулому, залишаться без істотних змін протягом періоду попередження. В економічних системах відносно часто відбуваються істотні зміни умов розвитку, що спричиняють на стільки ж істотний вплив на інші фактори.

2.2. Кореляційно регресійний багатофакторний аналіз.

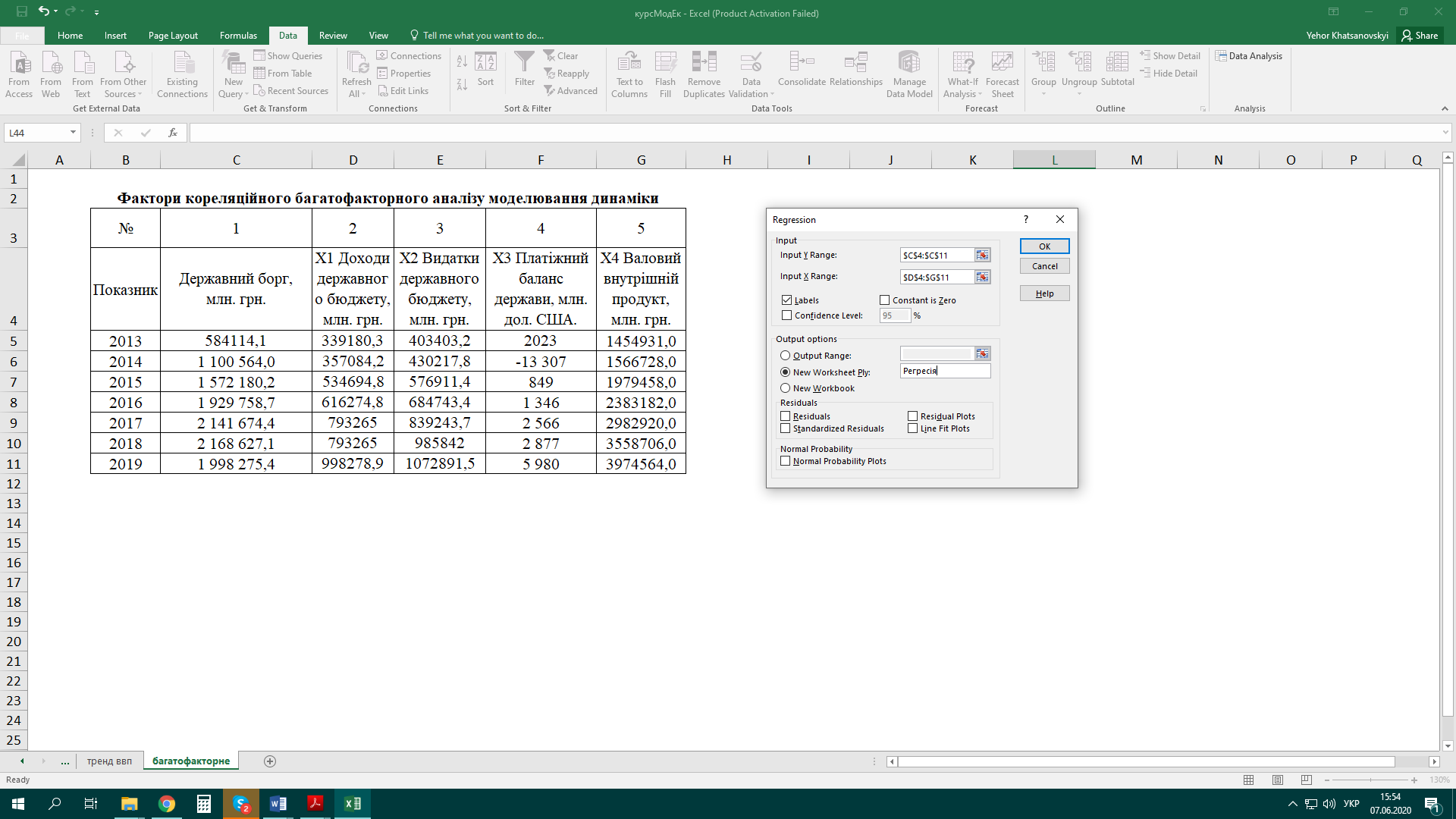

Розрахуємо багатофакторну модель впливу на державний борг України обсягу доходів, видатків державного бюджету, платіжного балансу та динаміки ВВП (таблиця 2.3)

Таблиця 2.3

Фактори кореляційного багатофакторного аналізу моделювання динаміки державного боргу України впродовж 2013-2019 рр.

| № | 1 | 2 | 3 | 4 | 5 |

| Показник | Y Державний борг, млн. грн. | Х1 Доходи державного бюджету, млн. грн. | Х2 Видатки державного бюджету, млн. грн. | Х3 Платіжний баланс держави, млн. дол. США. | Х4 Валовий внутрішній продукт, млн. грн. |

| 2013 | 584114,1 | 339180,3 | 403403,2 | 2023 | 1454931,0 |

| 2014 | 1 100 564,0 | 357084,2 | 430217,8 | -13 307 | 1566728,0 |

| 2015 | 1 572 180,2 | 534694,8 | 576911,4 | 849 | 1979458,0 |

| 2016 | 1 929 758,7 | 616274,8 | 684743,4 | 1 346 | 2383182,0 |

| 2017 | 2 141 674,4 | 793265 | 839243,7 | 2 566 | 2982920,0 |

| 2018 | 2 168 627,1 | 793265 | 985842 | 2 877 | 3558706,0 |

| 2019 | 1 998 275,4 | 998278,9 | 1072891,5 | 5 980 | 3974564,0 |

Для проведення кореляційно регресійного аналізу, скористаємося функцією «Аналіз даних», «Регресія» в MS Excel (рисунок 2.11). В поле «Вхідний інтервал Y» вписуємо масив з даними про державний борг ($C$4:$C$11), а у «Вхідний інтервал Y» - масив з даними про досліджувані фактори ($D$4:$G$11). Результат регресійного аналізу наведений на рисунках 2.12 – 2.14.

Рис. 2.11. Фактори кореляційного багатофакторного моделювання динаміки державного боргу.

| Регресійна статистика | |

| Multiple R | 0,998 |

| R Квадр. | 0,995 |

| Скореговане R Квадр. | 0,985 |

| Станд. помилка | 72313,172 |

| Спостереження | 7 |

Рис. 2.12. Регресійний аналіз (регресійна статистика).

| ANOVA | | | | | |

| | df | SS | MS | F | Significance F |

| Regression | 4 | 2,14E+12 | 5,36E+11 | 102,474645 | 0,009688 |

| Residual | 2 | 1,05E+10 | 5,23E+09 | | |

| Total | 6 | 2,15E+12 | | | |

Рис. 2.13. Регресійний аналіз (дисперсія).

| | Coefficients | Standard Error | t Stat | P-value | Lower 95% | Upper 95% |

| Intercept | -530404,952 | 123558,850 | -4,293 | 0,050 | -1062035,775 | 1225,871 |

| Х1 | 1,160 | 0,671 | 1,729 | 0,226 | -1,727 | 4,047 |

| Х2 | 18,688 | 1,948 | 9,593 | 0,011 | 10,306 | 27,069 |

| Х3 | -34,247 | 6,562 | -5,219 | 0,035 | -62,481 | -6,012 |

| Х4 | -4,646 | 0,484 | -9,605 | 0,011 | -6,727 | -2,565 |

1 2 3