Ім'я файлу: Борисов Company Тютюкіна Ю. В..docx

Розширення: docx

Розмір: 373кб.

Дата: 17.05.2021

скачати

Пов'язані файли:

история славарь.docx

Реферат 2-МО Волков (2).docx

Реферат.docx

Розширення: docx

Розмір: 373кб.

Дата: 17.05.2021

скачати

Пов'язані файли:

история славарь.docx

Реферат 2-МО Волков (2).docx

Реферат.docx

S заг. = 10,44+3,25+11+10=34,69 м2 – загальна площа складу.

Висновок: За формулою S заг., площа складу повинна дорівнювати 34,69 м2.

Отже, схема складу має наступний вигляд:

рис.1

рис.1На корисній площі розташовані три стелажі, заповнені на 80% канцелярськими товарами. Так як Борисов Company – підприємство маленьке, на складі не має великих партій товарних груп, тому залишків у нас також мало. Саме через це, деякі коробки на стелажах неповністю заповнені та відкриті. Багато місць на стелажах не використовуються, вони будуть потрібні нам у серпні та вересні, так як попит на канцелярію значно зросте, тому вільні рядки нам необхідні для багатьох випадків.

рис.2

рис.2На рис.2 можна побачити висоту кожного наступного рядка стелажів. Для товара категорії А (степлер) місце знайдено на першому стелажі на висоті 135 см. 1 та 3 стелажі знаходяться найбільш ближче до виходу і тому на них розташовані товари категорій A та В. На другому стелажі найбільше місця займають товари з найменшими обсягами продажів, також на 1 и 3 стелажі їх можна побачити зі сторони стіни.

Етап 3. ABC- аналіз

Розрахувати значення товарообігу по кожній товарній позиції

Розрахувати частку кожного виробу в загальному товарообігу.

Відсортувати товар за ABC-аналізом.

Проаналізувати ABC-аналіз товарних позицій.

Виконання

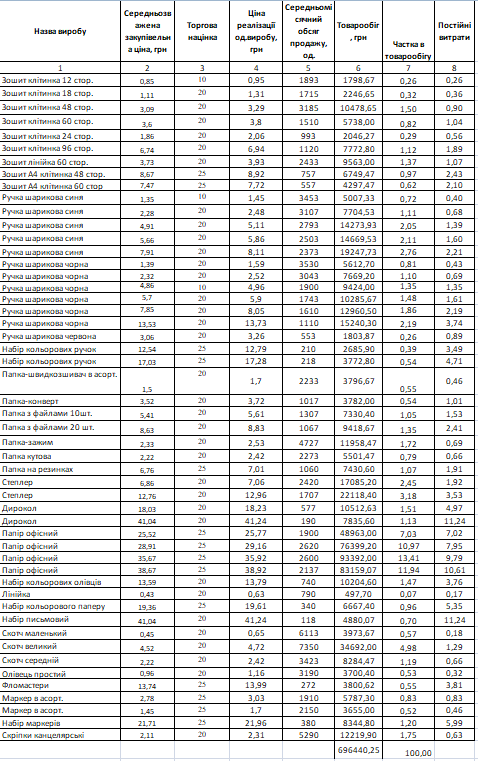

Товарообіг – добуток ціни реалізації одиниці виробу та середньомісячного обсягу продажу.

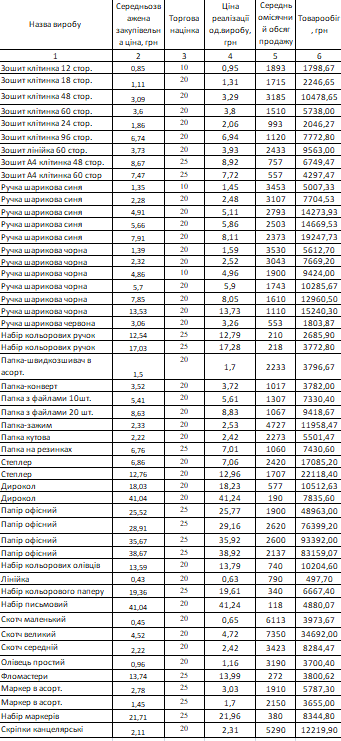

Табл.7

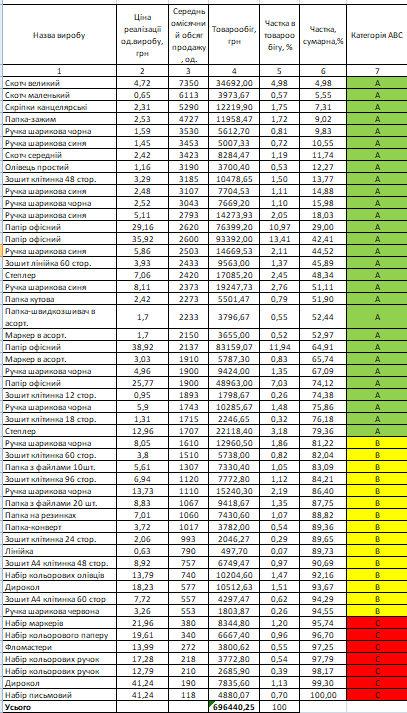

2. Частку кожного виробу була розрахована в загальному товарообігу. Можна побачити в табл.. 6

Табл.8

Табл.8Відсортовані одиниці товару також наглядно продемонстровано у табл.. 8.

80% обсягу продаж припадає на товари групи А, вони є найбільш вигіднішими для нашої компанії, вони користуються найбільшим попитом.

15% обсягу продаж припадає на товари які не мають високого попиту, на які треба підвищити попит : шляхом знижок, чи реклами.

5% обсягу продажів- товари, які не приносять вигоди компанії, треба підвищити на них попит або і зовсім, викреслити з переліку товарного асортименту.

Найбільш велика частка припадає на скотч великий та маленький, кріпки, папки та ін.. Найбільш малим попитом користуються такі товари як, набір маркерів, набір кольорового паперу, фломастери, набір кольорових ручок, дирокол, набір письмовий тощо.

Етап 4. ФІНАНСОВИЙ АНАЛІЗ АСОРТИМЕНТУ

Розподілити витрати на постійні та змінні, розрахувати значення товарообігу по кожній товарній позиції

Розрахувати частку кожного виробу в загальному товарообігу.

Розподілити постійні витрати

Розрахувати прибуток по кожній товарній позиції та валовий прибуток по підприємству в цілому.

Визначити 4-6 найменш прибуткових позицій (або збиткових);

Вилучити першу з обраних найменш прибуткових позицій та повторно розрахувати валовий прибуток підприємства.

Виконання:

Для виконання таблиці 9 треба розрахувати постійні витрати, до них відносять ті витрати, які не залежать від обсягу виробництва, та є незмінними. До них відносяться заробітна плата усіх відділів працюючих, оренда офісу та оренда складів. Постійні витрати дорівнюють 189 850 грн.. Після знаходження постійних витрат треба їх розподілити по кожній товарній групі, для цього необхідно загальну суму постійних витрат помножити на частку виробу в товарообігу і розділити на обсяг продажу цього виробу.

Табл.9

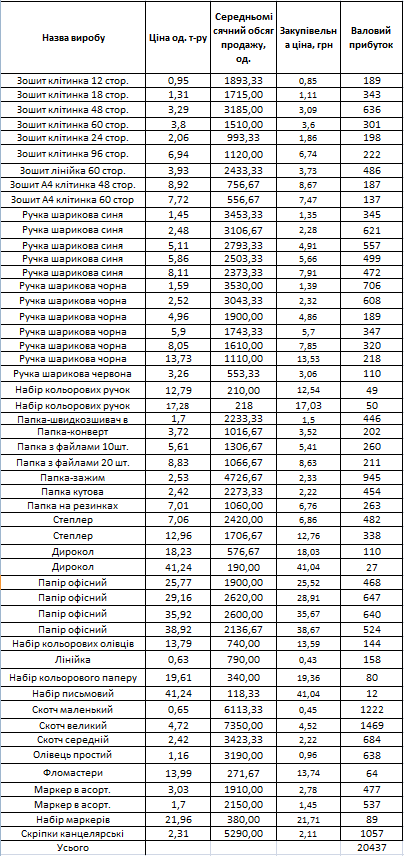

Табл.94.Для знаходження валового прибутку (табл.. 10) була використана формула:

П= P*Q-C-V*Q

П- прибуток від реалізації партії певного виду товару, грн

P- ціна одиниці товару, грн..

C- загальна сума постійних витрат, що приходиться на товар певного виду, грн.

V- змінні витрати на одиницю товару, грн..

Табл.10

Табл.10Після цього список товарів був відсортований за збільшенням валового прибутку. До найменш прибуткових товарів відносяться: набір письмовий, дирокол, набір кольорових ручок, фломастери та набір кольорового паперу.

В таблиці 11 можна побачити таблицю вже з вилученими товарами, які приносять найменший прибуток та з повторно розрахованим валовим прибутком.

Можна зробити висновок, що при вилученні найменш прибуткових товарів з асортименту валовий прибуток зменшиться на 277,33 грн.(20 437 грн - 20 159,67 грн = 277,33 грн.). Отже, при зменшенні асортименту на найменш прибуткові товари відбувається зменшення валового прибутку, це означає що вони не несуть збитків нашому підприємству і допомагають покрити збитки певних витрат. Було зроблено рішення залишити асортимент незмінним, залишити найменш вигідні для підприємства товари, задля збереження валового прибутку.

Висновок

Борисов Company – це компанія, яка займається канцелярськими товарами. Під час виконання індивідуального завдання були знайдені транспортні компанії, які знаходяться поблизу до кожного зі складів, також визначені транспортні витрати. Були задіяні усі склади за умовою індивідуального завдання. Також знайден транспорт для перевезення товарів, в який можна помістити 480 коробок канцелярії. Наступним шляхом було сплановано та вдосконалено логістичну систему компанії. Для початку треба було знайти оптимальну відстань між складами та постачальниками. За розрахунками, найближче до усіх постачальників знаходиться склад в місті Кодима; для перевезення товару до наступних двох складів треба втратити багато коштів. Борисов Company- це невелика компанія, для її функціонування можна використовувати один склад – у нашому випадку – склад в місті Кодима. Площа складу – 34,69 м2. На складі розташовані 3 стелажі, заповнені на 80%, наступні 20%- місце на випадок збільшення кількості запасів. На складі є місце для перевірки правильних якості та кількості товарів, місце для керівника, який заносить в базу даних товар компанії, (після чого видає кладівнику штрих-коди для маркування коробок), місце для оприбуткування товарів. та занесення його до бази даних, місце В третьому етапі був проведен ABC-аналіз. До найменш вигідніших товарів відносяться набір маркерів, кольорового паперу, кольорових ручок, письмовий, дирокол та фломастери. Вони приносять лише 5 % обсягу продажів. Для вирішення цієї проблеми треба буде підвищити на них попит шляхом реклами, або системи скидок. У фінансовому аналізі асортименту були знайдені найменш прибуткові позиції та почали поступово вилучати їх з асортименту, перераховувавши постійно валовий прибуток підприємства за три місяці. Після вилучення найбільш збиткових позицій наш прибуток зменшився, це свідчить про те,що ці товари покривають затрати та дають змогу заробляти більше. Отже, правильним рішенням буде залишити асортимент в незмінному вигляді.

1 2 3