Ім'я файлу: УПРАВЛІННЯ РЕАЛЬНИМИ ІНВЕСТИЦІЯМИ ПІДПРИЄМСТВА.docx

Розширення: docx

Розмір: 213кб.

Дата: 04.02.2020

скачати

Розширення: docx

Розмір: 213кб.

Дата: 04.02.2020

скачати

Оцінка об'єктів реальних інвестицій

Орієнтири розвитку ринкової економіки в Україні потребують підвищеної уваги до здійснення реальних інвестицій як одного з найважливіших напрямків розширеного відтворення основних засобів підприємства, що забезпечує гнучкість й істотне підвищення ефективності виробничо-фінансової діяльності суб'єктів господарювання. Адже, інвестиції у реальні активи є найефективнішим інструментом забезпечення високих темпів розвитку і диверсифікації підприємств у відповідності з вибраною ними економічною стратегією.

Управління реальними інвестиціями підприємств є сукупністю управлінських рішень, а також способів, методів та прийомів їх реалізації, що забезпечують планування, організацію, координацію і контроль за ефективною реалізацією інвестиційних проектів.

На більшості підприємств саме реальне інвестування є основною формою інвестиційної діяльності. Воно має ряд особливостей, які обумовлені економічною потребою їх здійснення, а саме:

- процес стратегічного розвитку підприємства є сукупністю реалізованих інвестиційних проектів, які пов'язані з успішним проникненням на товарні і регіональні ринки, збільшенням операційних активів і зростання м ефективності їх використання, підвищенням ринкової вартості підприємств;

- тісний зв'язок з операційною діяльністю через необхідність забезпечення збільшення обсягів виробництва та реалізації продукції тощо;

- здатність генерувати більшу, ніж фінансове інвестування, норму прибутку;

- здатність до створення стійкого чистого грошового потоку навіть в ті періоди, коли операційна діяльність в існуючих формах не дає прибутку; високий ступінь ризиків морального старіння при високих темпах НТП галузі;

- високий ступінь захисту від інфляції;

- відносно низька ліквідність через вузько цільове спрямування проектів.

Методичні підходи до оцінки економічної ефективності інвестицій потребують однозначного тлумачення таких фінансово-економічних термінів:

- Початкові інвестиції— реальна вартість проекту з урахуванням результатів від продажу діючого устаткування та з врахуванням податків.

- Грошовий потік — фінансовий показник, що характеризує ступінь ліквідності підприємства. Складається із чистого доходу та безготівкових витрат (амортизації).

- Ставка дисконту (ставка капіталізації, % ставка) характеризує норму прибутку, відносний показник мінімального щорічного доходу інвестора, на який він сподівається.

При оцінці ефективності реальних інвестицій доцільним буде використовувати базові принципи, що використовуються у світовій практиці:

1) оцінка повернення інвестованого капіталу здійснюється на основі показника грошового потоку (cash flow), що формується за рахунок чистого прибутку і амортизаційних відрахувань;

2) обов'язкове приведення до теперішньої вартості як інвестованого капіталу, так і суми грошового потоку;

3) вибір диференційованої ставки процента (дисконтної ставки) в процесі дисконтування грошового потоку для різних інвестиційних проектів. Як зазначалося раніше, розмір доходу від інвестицій (в реальному інвестуванні таким доходом є грошовий потік) формується з урахуванням наступних чотирьох факторів: середньої реальної депозитної ставки; темпу інфляції (або премії за інфляцію); премії за ризик; премії за низьку ліквідність;

4) варіація форм використовуваної ставки процента для дисконтування в залежності від цілей оцінки. При розрахунку різних показників ефективності інвестицій у ролі ставки процента можуть бути використані: середня депозитна або кредитна ставка; індивідуальна норма дохідності інвестицій з врахуванням рівня інфляції, рівня ліквідності і рівня ризику інвестицій, альтернативна норма дохідності; норма дохідності за поточною господарською діяльністю.

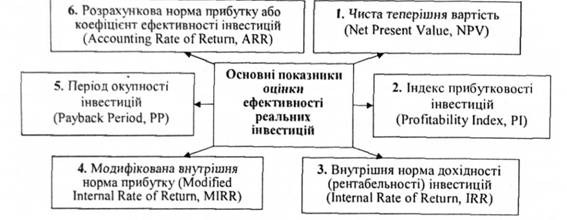

З врахуванням вищеперерахованих принципів, розглянемо методику оцінки ефективності реальних інвестицій на основі таких показників (рис. 3.).

Рис. 3. Система основних показників оцінки ефективності реальних інвестицій

1. Чиста теперішня вартість. Чиста теперішня вартість (Net Present Value, NPV) проекту розраховується як сума всіх майбутніх грошових потоків, дисконтованих за певною ставкою дохідності, за винятком дисконтованої вартості вкладених інвестицій.

Правило чистої теперішньої вартості ілюструє формула 8.1:

де СР— очікувані чисті грошові потоки;

г - ставка дохідності, що вимагається від проекту;

С- початкова витрата капіталу, що здійснюється зараз (або ж теперішні вартості всіх витрат).

Дисконтна ставка, що використовується при розрахунку цього показника, диференціюється з урахуванням рівнів ризику і ліквідності.

У випадку, якщо інвестиційні витрати здійснюються в декілька етапів, чиста теперішня вартість (МРУ) за інвестиційним проектом розраховується за формулою:

1-і х- г 1-І - - ✓

Де С-- сума грошових потоків по проекту; С - початкова сума інвестицій у проект; / - номер кроку розрахунку; /•- постійна норма дисконту (у %).

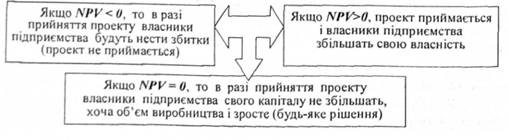

Характеризуючи показник "чиста теперішня вартість", слід визнати, що він може бути використаний не тільки для порівняльної оцінки ефективності інвестиційних проектів, але й як критерій доцільності їх реалізації. Інвестиційний проект, за яким показник чистого приведеного доходу є негативною величиною або дорівнює нулю, має бути усунутий, оскільки він не приносить інвестору додатковий дохід на вкладений капітал.

2. Індекс прибутковості інвестицій. Індекс прибутковості (Profitability Index, PI) є часткою від ділення очікуваних майбутніх грошових потоків на початкові витрати і визначається за формулою 8.3:

Логіка критерію PI: характеризує дохід на одиницю витрат, найбільше підходить, якщо необхідно упорядкувати незалежні проекти для створення оптимального портфеля, коли існує обмеженість зверху інвестиційних коштів.

3. Внутрішня норма дохідності (рентабельності) інвестицій (Internal Rate of Return, IRR). Ця методика за суттю є визначенням міри прибутковості проекту. Це така ставка дисконту, за якої теперішня вартість грошових потоків дорівнює початковим інвестиціям. Тобто — це дисконтна ставка, за якої NPV=0. Ставка, нижче якої проекти відхиляються, називається граничною ставкою, крайньою або необхідною. Фірми розраховують свої граничні ставки, виходячи з вартості фінансування та ризикованості проекту. Потім прогнозують майбутні грошові потоки і розраховують IRR за формулою 8.4:

Логіка використання критерію IRR: він показує максимальний рівень витрат, тобто ціни коштів, які можуть бути залучені для фінансування проекту.

Для визначення показника IRR слід застосувати метод послідовних ітерацій, сутність якого полягає в тому, що, змінюючи ставку дисконтування, необхідно знайти позитивне та негативне значення NPV і визначити IRR за допомогою формули 8.5:

Де г,/,- ставки дисконтування, за яких показник ІчТУ відповідно позитивний та негативний;

№)*ЯГ) - відповідно позитивне та негативне значення ИРУ.

4. Модифікована внутрішня норма прибутку (Modified internal Rate of Return, MIRR), Розрахунок модифікованої внутрішньої норми прибутку (Modified internal Rate of Return, MIRR) здійснюють за формулою 8.6:

де OF — відток грошових коштів у і-му періоді; IF - приток грошових коштів у і-му у періоді; г - ціна капіталу даного проекту; п - строк продовження проекту.

Логіка критерію MIRR така: цей показник є коефіцієнтом дисконтування, який урівноважує теперішню вартість грошових відтоків (інвестицій) і нарощену величину притоків, причому дисконтування відтоків та притоків виконується з використанням ціни капіталу проекту.

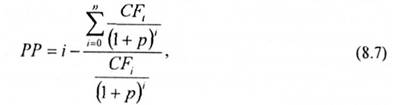

5. Період окупності (Payback Period, РР). Правило NPV дає керівникам можливість приймати правильні рішення. Проте існує кілька інших прийомів оцінки капітальних проектів, використання яких може призвести до сумнівних рішень стосовно прийняття або неприйняття проектів. До поширених прийомів належать період окупності проекту, дисконтований період окупності, дохідність залученого капіталу та показник впливу на дохідність акції.

Період окупності є проміжком часу необхідним для того, щоб відшкодувати початкові інвестиції. Формула розрахунку РР наступна:

Логіка використання показника РР (період окупності): він показує базові періоди, за які початкові інвестиції повністю повертаються за рахунок генеруючих грошових потоків, дає можливість дати попередню оцінку рівня ризику.

Цей критерій не враховує: а) вплив доходів останніх періодів, які виходять за термін окупності; б) не робить різниці між проектами з рівними інвестиційними витратами і грошовими надходженнями, але різним їх розподілом по роках.

6. Розрахункова норма прибутку або коефіцієнт ефективності інвестицій (Accounting Rate of Return, ARR). Цей показник визначають за формулою 8.8:

інвестиції; RV - залишкова вартість активів.

Критерій ARR найменше підходить для аналізу інвестиційних проектів, його використовують для порівняння роботи підрозділів підприємства.

Показники оцінки інвестиційних проектів зв'язані між собою такими співвідношеннями:

При аналізі альтернативних проектів критерії NPV, IRR, PI, MIRR. можуть бути протирічними. Основні причини такого явища наступні:

- масштаб проекту - елементи грошових потоків одного проекту значно відрізняються від іншого;

- інтенсивність потоків грошових коштів - на який період (на початок експлуатації проекту, чи (fa кінець) припадає основна частина надходжень. У випадку протирічних рекомендацій треба брати за основу NPV, потім — показник внутрішньої норми дохідності. Інші оціночні показники слід використовувати в процесі фінансового аналізу інвестиційних проектів лише як допоміжні.

Наступним етапом економічного обґрунтування інвестиційного проекту є визначення показників ефективності фінансово-господарської діяльності підприємства після освоєння інвестицій (рентабельність активів, рентабельність власного капіталу, оборотність капіталу, оборотність товарно-матеріальних запасів, ліквідність та ін.) і порівняння їх:

- з середньогалузевими показниками;

- показниками конкурентів;

- показниками, прийнятними для окремих учасників інвестиційного проекту. Важливим, моментом доінвестиційного дослідження є оцінка чутливості інвестиційного проекту до зміни вихідних параметрів (факторів внутрішнього і зовнішнього середовища). Найчастіше розглядається вплив таких факторів, як строк інвестиційної фази, ціна одиниці продукції, обсяг продажу, вартість позикових ресурсів, вартість сировини, рівень податків та ін.

Взагалі, необхідно зазначити, що хоча методи оцінок інвестиційних проектів, умови їх застосування та вимоги щодо їх вихідної інформації визначені та відпрацьовані міжнародною практикою країн з розвинутою ринковою економікою, не варто розраховувати на їх універсальність та досконалість. Причини такої оцінки полягають у складності моделювання динамічних фінансово-економічних процесів сучасної української економіки, яка характеризується важко прогнозованими темпами інфляції, змінами цінової структури, нестійкістю податкового законодавства тощо. До того ж існує істотна розбіжність між фінансовою звітністю й оподаткуванням підприємств країн Західної Європи і США та відповідним законодавством України.

При оцінці об'єктів реальних інвестицій використовується ряд стандартів вартості майна, які застосовуються в залежності від мети оцінки, саме:

1) обґрунтована ринкова вартість - ціна, за якою майно може переходити з рук продавця, який бажає його продати до рук покупця, який бажає його купити, тобто це стартова початкова ціна на ринку;

2) інвестиційна вартість - конкретна вартість об'єкту для конкретного інвестора, виходячи з його особистих інвестиційних цілей; .

3) внутрішня або фундаментальна вартість - аналітична оцінка об'єкта, яка базується на знаннях та обліку його фінансового стану, а також перспектив одержання прибутку та чистого" доходу. Розрахунок внутрішньої вартості можливий при наявності доступу до повної інформації про оцінювальний об'єкт;

4) ліквідаційна вартість - чиста сума, яка може бути виручена при ліквідації цього об’єкту. Існує "впорядкована ліквідація", за якої процес продажу активів здійснюється протягом часу, який дає можливість одержати максимально можливу в цих випадках ціну нерухомості та "примусова ліквідація", за якої активи продаються швидко в процесі одного аукціону, не враховуючи інтереси власника майна;

5) балансова (бухгалтерська) вартість об'єкту - визначається балансовим рахунком як сума його активів за мінусом зносу, а також сум короткострокових та довгострокових зобов'язань. При цьому основні фонди оцінюються з урахуванням останньої переоцінки за мінусом зносу та амортизації;

6) відновлена (поточна) вартість - це балансова вартість з урахуванням переоцінки активів на дату оцінки вартості.

Визначивши вартість об'єкту реальних інвестицій, далі проводять її оцінку. Оцінка базується на певних принципах, які умовно поділяють на три групи.

До першої групи відносять:

- принцип вигоди - вкладаючи інвестиції в основні фонди, зокрема, купуючи нерухомість для виробничої діяльності, необхідно визначити, наскільки цей об'єкт буде йому корисним. При цьому вигода буде визначатися можливістю її використання для виконання тих чи інших функцій, і в першу чергу, сприяти в збільшенні прибутку;

- принцип заміщення - найбільша вартість об'єкту нерухомості не може перевищувати найменшу вартість, за якою можна придбати інший об'єкт з подібною вигодою;

- принцип очікування - дає можливість визначити поточну вартість майбутніх доходів та вигоди, одержаних внаслідок використання об'єкту реальних інвестицій.

Керуючись цими принципами оцінки інвестор визначає цінність самого об'єкту інвестування.

До другої групи відносять:

- принцип економічної величини(оптимального розміру об'єкту власності) - розмір прибутку від використання об'єкту залежить від економічної величини останнього. Якщо земельна ділянка, на якому знаходиться об'єкт інвестування, за розмірами перевищує величину, необхідну для функціонування цього об'єкта, власник об'єкту заплатить лишню суму за придбання ділянки або її оренду, ще знижує дохід, Отже, економічна величина - це кількість землі, яка забезпечує найкраще функціонування об’єкта інвестування;

- принцип визначення впливу доходів, що збільшуються або зменшуються, на вартість об'єкту власності - означає, що в міру доповнень ресурсів до основних факторів виробництва темпи росту чистих доходів будуть збільшуватися до деякої точки, починаючи з якої доходи зростають уповільненими темпами;

- принцип оцінки збалансованості різних факторів виробництва - означає, що будь-якому типу землекористування має відповідати оптимальне поєднання факторів виробництва, при якому досягається максимальна вартість землі та об'єкту вартості, на якому він знаходиться;

- принцип оцінки залишкової продуктивності землі - означає, що земля має залишкову продуктивність, яка може бути визначена як чистий дохід, віднесений до землі, після оплати праці, капіталу та підприємницької діяльності. Величина залишкової продуктивності землі визначається її місцезнаходженням.

Друга група принципів оцінки характеризує фактори, які безпосередньо впливають на оцінку усіх засобів виробництва: землі, будівель та споруд обладнання тощо.

До третьої групи відносять:

- принцип залежності – враховує те, що вартість об'єкту власності в значній мірі обумовлена його місцезнаходженням, а також наявністю розвиненої інфраструктури, можливістю встановлення економічних зв'язків з власниками інших об'єктів власності, наявністю кваліфікованої робочої сили, екологічної ситуації тощо;

- принцип відповідності - будь-який об'єкт має відповідати нормативним, архітектурним та ринковим стандартам, прийнятим у цьому регіоні;

- принцип попиту та пропозиції - цей принцип означає, що при наявності збалансованого попиту та пропозиції ринкова ціна як правило відображає вартість (витрати) виробництва об'єкту реальних інвестицій. Перевищення ринкових цін на об'єкт над вартістю його виробництва стимулює створення нових об'єктів до тих пір, поки не наступить рівновага;

- принцип конкуренції - наявність конкуренції приводить до того, що коли прибуток на ринку перевищує рівень, необхідний для оплати факторів виробництва, то на ньому загострюється конкурентна боротьба, в наслідок чого спостерігається зниження середнього рівня чистих доходів. Отже в кінцевому результаті це суттєво впливає на оцінку об'єктів;

- принцип зміни вартості - зміна вартості об'єктів нерухомості є постійним процесом, який обумовлюється не лише їх фізичним зносом, але й іншими факторами, зокрема, зміною вартості сировини, провадженням нової техніки, зміни демографічної ситуації тощо. Таким чином, ці та інші фактори можуть змінювати корисність об'єкту нерухомості та його власність.

Третя група включає принципи, які характеризують вплив зовнішнього ринкового середовища на вартість об'єктів реального інвестування.

Синтезом усіх розглянутих вище принципів оцінки вартості об'єктів реального інвестування є принцип найкращого та найбільш ефективного використання об'єкту. Це варіант використання об'єкту, який вибрано з інших варіантів реального інвестування, який може бути фізично здійснений, є достатньо обґрунтований, має реальне фінансове забезпечення і приводить, зокрема, до найвищої вартості земельної ділянки, на якій розташовано об'єкт. Цей варіант використання забезпечує об'єкту реальних інвестицій найвищу поточну вартість на дату оцінки.

Вкладаючи свої кошти в основні фонди інвестор має зробити їх оцінку за повною первісною вартістю або за відновленою вартістю.

1 2 3 4 5