Ім'я файлу: Кривченко 01.12.18.docx

Розширення: docx

Розмір: 159кб.

Дата: 10.11.2020

скачати

Пов'язані файли:

реферат ППО Юрченко.docx

реферат ППО Пінчук.rtf

реф Гуляк.docx

2.3. Аналіз динаміки та структури банківських кредитів в УкраїніРозширення: docx

Розмір: 159кб.

Дата: 10.11.2020

скачати

Пов'язані файли:

реферат ППО Юрченко.docx

реферат ППО Пінчук.rtf

реф Гуляк.docx

Управління діяльністю банків на ринку позичкових капіталів є одним із основних напрямків досліджень у банківських установах, адже кредитування завжди було й залишається пріоритетною економічною функцією банків. Відтак визначення методологічних засад оцінки ефективності банківського кредитування є необхідною умовою підвищення раціональної організації кредитного процесу та зниження рівня кредитних ризиків банку. Саме тому кредитування в Україні потребує подальших наукових теоретичних досліджень і практичних розробок з питань удосконалення оцінки ефективності кредитної діяльності банків для забезпечення стабільного функціонування банківської системи України.

Сьогодні у вітчизняній банківській практиці дослідженню управління ефективністю кредитних операцій приділяється суттєва увага, адже аналіз співвідношення дохідності та ризику дає узагальнену оцінку якості управління кредитним портфелем банку, а також можливість вибору найприйнятнішого напряму кредитування у процесі порівняльного аналізу альтернативних варіантів розміщення ресурсів.

Таблиця 2.1.

Аналіз дохідності кредитного портфелю банків України за 2013-2017рр.

| Показники | 2015р. | 2016р. | 2017р. | Зміна (2017-2016рр.) | Зміна (2017-2015рр.) |

| Кредитний портфель, млн. грн. | 755030 | 825320 | 815327 | -9993 | 60297 |

| Процентні доходи, млн. грн. | 113334 | 113352 | 119278 | -101374 | 5944 |

| Темп зростання процентних доходів, % | -4,83 | 0,02 | 5,23 | 5,21 | 10,06 |

| Дохідність кредитного портфелю, % | 15,01 | 13,73 | 14,63 | 0,9 | -0,38 |

Таким чином, у 2017р. у порівнянні з 2016р. незначно збільшились процентні доходи на 5,21%, збільшилась дохідність кредитного портфелю на 0,9%, що відбувалось за рахунок зменшення рівня відсоткових доходів банків від здійснення кредитних операцій.

Будь-яке рішення щодо здійснення кредитної операції має базуватись на результатах аналізу співвідношення очікуваного доходу й ризику, адже якщо аналізується лише один показник, одержати достовірні результати досить складно. З цих позицій видається найбільш обґрунтованим оцінювати ефективність кредитних операцій банку за співвідношенням очікуваних доходів та кредитного ризику [6, с.57-58].

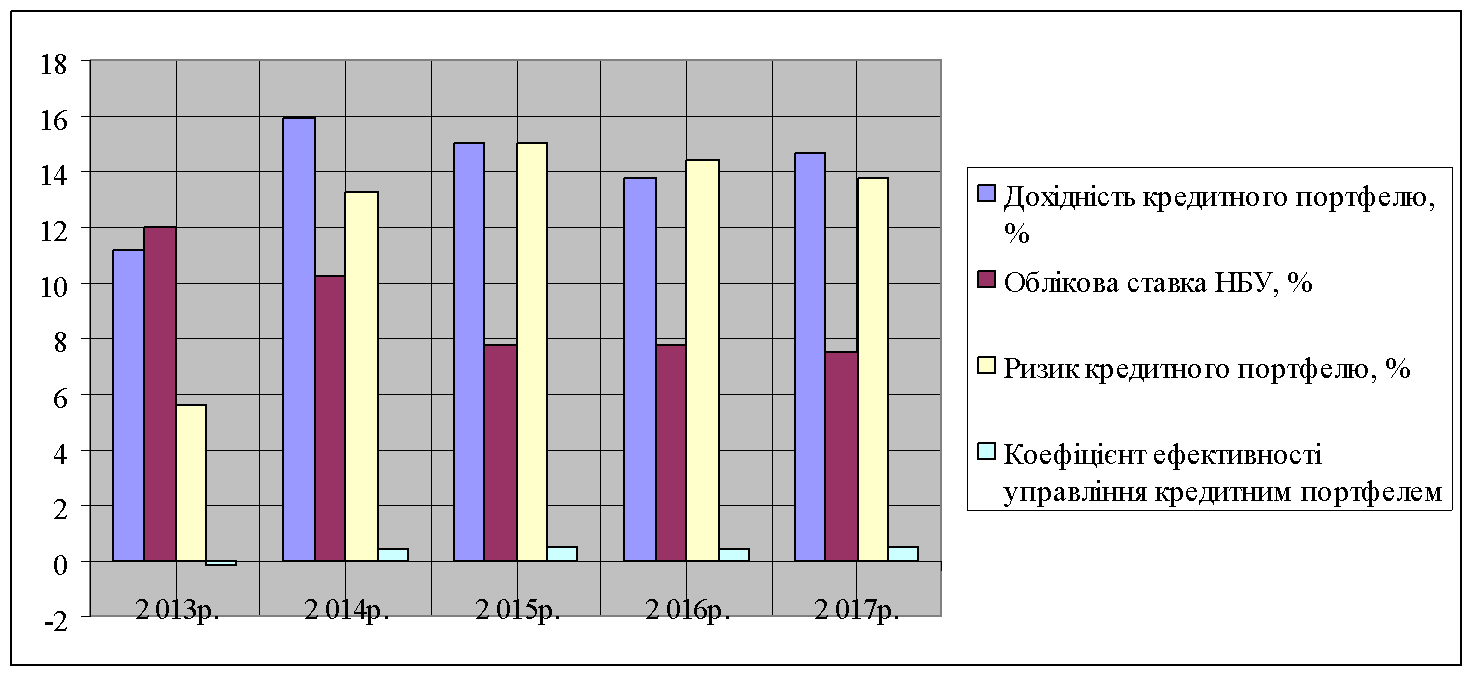

Рис. 2.6. Рівень дохідності кредитних операцій банків України за 2013-2017рр.

В середньому дохідність кредитного портфеля банків України за останні 10 років склала 13,45%. Таким чином, на суму доходів банку від кредитних операцій у загальному випадку впливають два основних фактора: обсяг портфеля та рівень відсоткових ставок за кредитами, причому останній є узагальнюючим показником, оскільки через рівень відсоткової ставки опосередковано враховуються й такі чинники як тривалість користування кредитом, міра ризику, метод нарахування і спосіб сплати відсотків, забезпеченість позички. Крім того, рівень дохідності кредитного портфеля банку залежить від низки економічних чинників: ринкової ставки відсотка, обсягу та структури кредитного портфеля, умов конкуренції на банківському ринку, власних можливостей банку щодо вибору напрямів та об’єктів кредитування тощо [6, с.57-58].

Ризик кредитного портфеля традиційно перебуває у центрі уваги науковців та банкірів, які засвідчують, що ефективне управління кредитною діяльністю банків супроводжується необхідністю зниження кредитного ризику, що значною мірою розв’язується за допомогою створення адекватної методики його оцінювання. У цьому зв’язку слід зазначити, що така методика може бути уніфікована лише до певної міри, адже кожен банк має власну клієнтуру, свій сегмент ринку, галузеву специфіку, конкретні можливості тощо. А тому показники, за якими оцінюється діяльність одних позичальників, можуть бути зовсім неприйнятними для інших. Отже, методика оцінювання має максимально врахувати ці особливості та втілювати диференційований підхід до аналізу та управління кредитним ризиком (табл. 2.2.).

Таблиця 2.2.

Аналіз ризику кредитного портфелю банків України за 2013-2017рр.

| Показники | 2015р. | 2016р. | 2017р. | Зміна (2017-2016рр.) | Зміна (2017-2015рр.) |

| Кредитний портфель, млн. грн. | 755030 | 825320 | 815327 | -9993 | 60297 |

| Резерв за кредитними операціями, млн. грн. | 112965 | 118941 | 111995 | -6946 | -970 |

| Відношення резерву до кредитного портфелю, % | 14,96 | 14,41 | 13,74 | -0,67 | -1,22 |

Як свідчать дані таблиці, до 2017р. простежувалась тенденція до збільшення показника ризику кредитного портфеля, але зміни на кредитному ринку призвели до стрімкого зменшення обсягів резервів за кредитиними операціями в умовах зниження обсягів кредитування за рахунок економічних та політичних змін в Україні.

Рис 2.7. Динаміка зміни величини кредитного портфелю та резервів банків України за 2013-2017рр.

Перевищення темпів зростання резерву порівняно з темпами зростання кредитних вкладень мало місце і в 2013р., проте розрив між цими показниками був значно меншим. Таким чином, значне збільшення резервів під кредитні операції за 2015-2017рр. викликане погіршенням якості кредитних портфелів українських банків, а точніше, зростанням проблемної заборгованості за кредитами (рис 2.7.).

Рис. 2.8. Аналіз коефіцієнту ефективності управління кредитним портфелем банків України за 2013-2017рр.

Як свідчать дані рис 2.8., найнижче значення коефіцієнта ефективності управління кредитним портфелем спостерігається у 2014р., проте за результатами 2016р. вітчизняним банківським установам вдалось підвищити ефективність управління кредитним портфелем і за результатами 2017р. відповідний коефіцієнт вже становив 0,49, а за 2017р. – 0,52.

Система основних напрямків кредитної політики банку включає такі:

-забезпечення максимального рівня дохідності кредитного портфеля та акціонерного капіталу комерційного банку при мінімальному рівні ризику;

-підтримання оптимального співвідношення між кредитами, депозитами та іншими зобов'язаннями і власним капіталом банку;

-забезпечення фінансової стійкості банку у процесі здійснення кредитної діяльності;

-забезпечення зваженого та оптимального використання кредитних ресурсів;

-досягнення оптимального балансу між зростанням обсягу кредитного портфеля і темпами поліпшення його якості;

-розширення клієнтської бази шляхом надання кредитних послуг високої якості;

-збереження високого рівня довіри юридичних і фізичних осіб до комерційного банку шляхом своєчасного та повного виконання своїх зобов'язань перед вкладниками та акціонерами.

Розробка формування кредитної політики для кожного окремого банку означає врахування ряду факторів, які впливають на пріоритетність та її напрямки. Фактори, які впливають і визначають кредитну політику, можна поділити на два типи: зовнішні та внутрішні (табл. 2.3.-2.4.).

Якщо внутрішні фактори пов'язані із конкурентоспроможністю установи банку і, зокрема, фінансовою стійкістю та надійністю банку, то зовнішні фактори пов'язані з поглибленням світової економічної та фінансової кризи, політичною та економічною ситуацією в країні, законодавчою базою, рівнем розвитку банківської інфраструктури, а також міжбанківською конкуренцією.

Таблиця 2.3.

Характеристика зовнішніх загальних факторів індивідуального кредитного ризику банку

| Законодавчо-регулюючі | Законодавчо-нормативна база регулювання діяльності банків; характер регулювання НБУ кредитної діяльності банків; стан судової та виконавчої систем; законодавче регулювання діяльності позичальників |

| Загальноекономічні | Показники рівня економічного розвитку країни; кон’юнктура попиту і пропозиції на фінансово-кредитному ринку; рівень конкуренції між банками та контрагентами |

| Політичні | Політичне становище в країні; вплив міжнародних інститутів; рівень криміногенності в країні |

| Форс-мажорні | Природні катаклізмі, воєнні дії та акти громадського протесту |

Слід зазначити, що внутрішніми факторами банк може керувати, а зовнішніми – ні, тому що вони не залежать саме від діяльності установи і викликані непередбачуваною зовнішньою середою.

Негативний вплив на кредитну сферу здійснюють такі фактори:

-поглиблення світової економічної та фінансової кризи;

-платіжна криза, дефіцит бюджету;

-різке зниження кредитоспроможності суб’єктів господарювання та ін.

Таблиця 2.4.

Характеристика внутрішніх загальних факторів індивідуального кредитного ризику банку

| Стратегічні | Вид та спеціалізація банку; стратегічні напрями кредитної політики; цінова політика; толерантність до ризику |

| Організаційні | Наявність положень кредитування та регулювання кредитних ризиків; наявність відділу управління ризиками; ефективний розподіл повноважень та відповідальності між працівниками |

| Управлінські | Кваліфікаційний рівень, компетенція та досвід роботи фахівців; технічне та юридичне забезпечення кредитної діяльності |

| Інформаційні | Достовірність та повнота інформації про позичальників; своєчасність та якість внутрішньої управлінської інформації; рівень технічної обробки інформації та автоматизації даних |

| Методологічні | Наявність внутрішньої нормативної бази регулювання кредитних ризиків; існування ефективної методики оцінювання факторів ризиків; адекватність діючих методик сучасній ситуації у сфері кредитування |

В процесі оцінки факторів впливу на кредитну політики необхідно визначитись з поняттям індивідуальний кредитний ризик, який визначає загрозу втрати чи часткової втрати коштів, наданих у користування. Досить важливо, щоб банк виявив, що саме викликає появу такого стану, адже в майбутньому від цього залежатиме його прибутковість. У зв’язку з цим з’являється необхідність обґрунтування системи факторів, що впливають на індивідуальний кредитний ризик.

1 2 3 4 5 6