Ім'я файлу: Кривченко 01.12.18.docx

Розширення: docx

Розмір: 159кб.

Дата: 10.11.2020

скачати

Пов'язані файли:

реферат ППО Юрченко.docx

реферат ППО Пінчук.rtf

реф Гуляк.docx

РОЗДІЛ 2. АНАЛІЗ РИНКУ ПОЗИЧКОВИХ КАПІТАЛІВ УКРАЇНИРозширення: docx

Розмір: 159кб.

Дата: 10.11.2020

скачати

Пов'язані файли:

реферат ППО Юрченко.docx

реферат ППО Пінчук.rtf

реф Гуляк.docx

2.1. Аналіз сучасного стану розвитку ринку позичкових капіталів в Україні

Кредитування є однією з традиційних банківських операцій. Можна говорити про виняткове значення таких операцій для банку, адже прибутки від їх здійснення не лише займають одну з провідних місць у структурі банківських доходів, а й формують загальну стратегію розвитку економіки.

В умовах трансформації економіки позитивна роль банківського кредиту розкривається за такими напрямами:

-проявляється в регуляції, тобто в оптимізації пропорцій суспільного відтворення. Кредит охоплює виробництво і невиробничу сферу, різні галузі виробництва та різні регіони;

-є інструментом розвитку процесів інтеграції національної економіки у світову економічну систему (кредитна допомога);

-сприяє зосередженню капіталу в пріоритетних сферах;

-сприяє здійсненню переорієнтації виробництва.

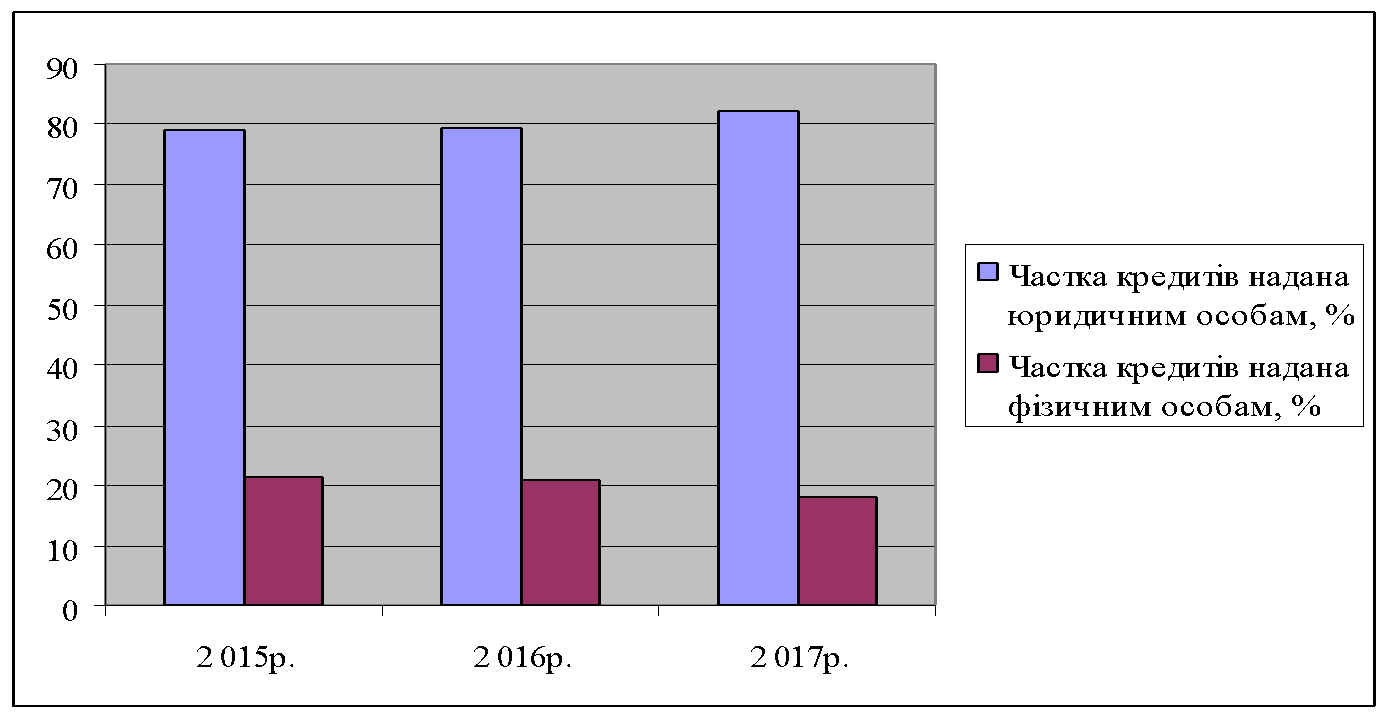

З 2014 року НБУ почав масштабну кліринг банківського сектора. На 1 січня 2016 року, з 182 зареєстрованих банків лише 117 були діючими. Один безпосередній наслідок закриття такої великої кількості банків – це припинення кредитування цими банками підприємств і домогосподарств. Через жорсткі вимоги до позичальників в умовах кризи, клієнти закритих банків можуть не знайти новий банк для отримання кредитів, якщо вони не мають кредитної історії з іншим банком. Правильна організація банківського кредитування, розробка ефективної та гнучкої системи управління кредитними операціями, належне забезпечення його оперативною та достовірною обліковою інформацією виступають основою фінансової стабільності й ринкової стійкості комерційних банків. З метою забезпечення організації ефективної кредитної діяльності комерційні банки розробляють власну внутрішню кредитну політику та впроваджують практичні механізми її реалізації. Саме тому однією з найважливіших задач управління кредитною діяльністю є формування та аналіз кредитного портфеля банку (рис 2.1.).НА РИСУНКУ МАЮТЬ БУТИ ВИВЕДЕНІ ЧИСЛОВІ ЗНАЧЕННЯ

Рис. 2.1. Частка кредитів банків України фізичним та юридичним особам за 2015-2017рр., % [24]

Аналіз кредитів, наданих фізичним особам, протягом 2015-2017рр. (рис 2.2.) свідчить про зменшення депозитної бази банків, погіршення платоспроможності кредиторів та зміни курсу валюти. У зазначений час простежувалися труднощі з обслуговуванням кредитів належними установами, особливо в іноземній валюті, через зміну курсу гривні до іноземних валют, зниженням реальної заробітної плати та міграцією [24]. НА РИСУНКУ МАЮТЬ БУТИ ВИВЕДЕНІ ЧИСЛОВІ ЗНАЧЕННЯ

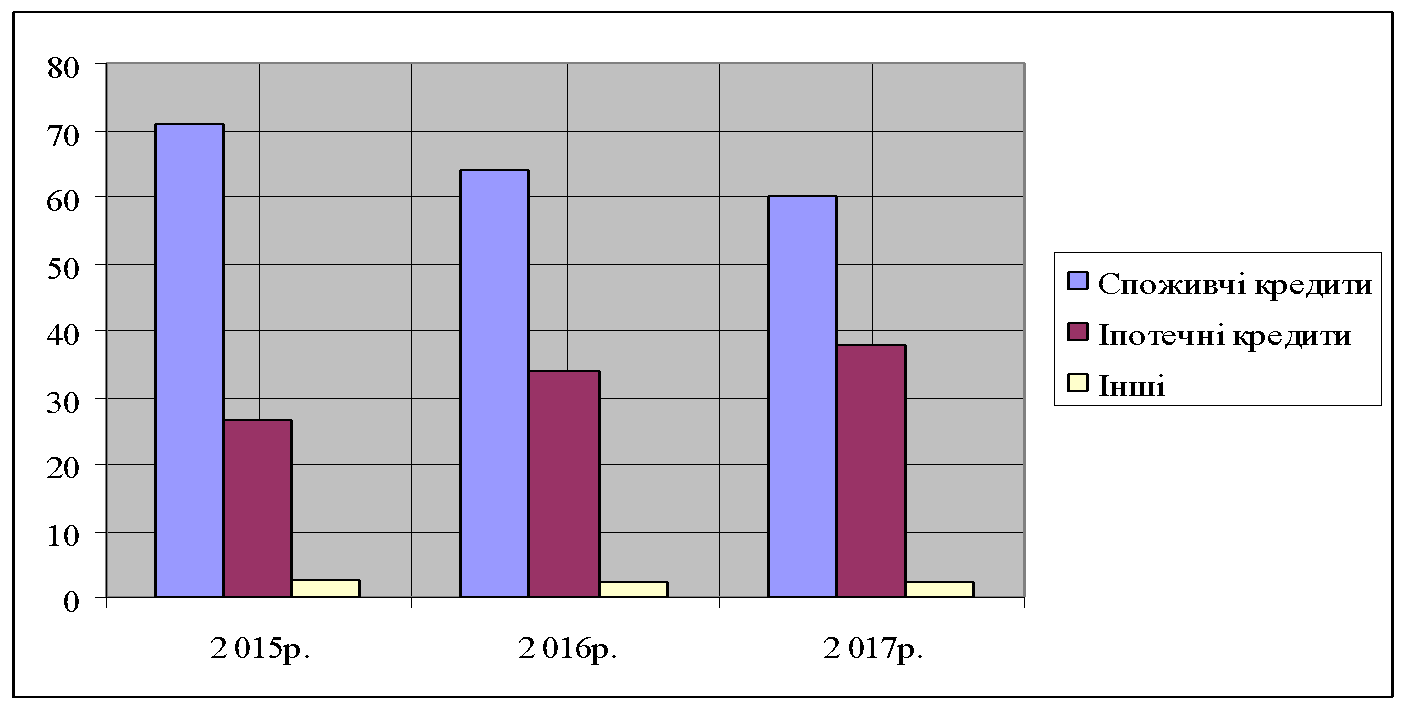

Рис. 2.2. Частка видів кредитів фізичним особам банків України за 2015-2017рр., %

Якщо розглядати кредити надані банками України фізичним особам за визначений період, та можна зазначити, що впродовж 2015-2017 років найбільшу частку серед кредитів займали споживчі кредити. Друге місце посідають кредити на придбання, будівництво та реконструкцію нерухомості (від 25% до 40%). Частка кредитів на придбання, будівництво та реконструкцію нерухомості становилa 37,84%, провідним видом кредитує споживчий кредит. Це спричинило те, що ризики споживчого кредитування менше ризиків при кредитуванні на придбання, будівництво та реконструкцію нерухомості. Звідки дані, де таблиця з розрахунками цих показників

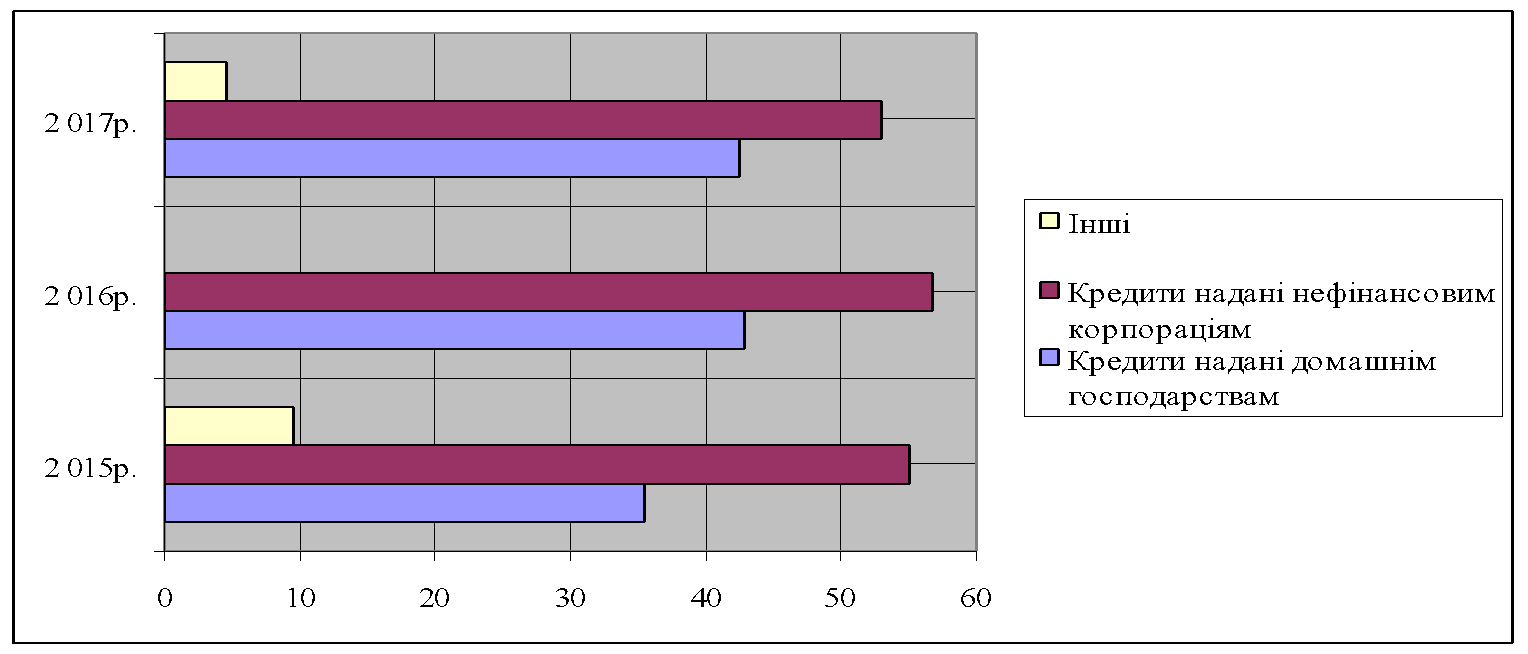

Банки охоче працюють з корпоративним сектором, пропонуючи їм найрізноманітніші кредити (рис 2.3.). Підприємці і навіть процвітаючі компанії користуються кредитами, вони користуються як цільовими кредитами, так і кредитами на будь-які бізнес-потреби, для підвищення виробництва та виходу на новий рівень економічних відносин [24]. НА РИСУНКУ МАЮТЬ БУТИ ВИВЕДЕНІ ЧИСЛОВІ ЗНАЧЕННЯ

Рис. 2.3. Частка видів кредитів юридичним особам банків України за 2015-2017рр., % [24]

Темпи зростання ВВП впливають на макроекономічну межу кредиту, бо відповідно до цього збільшуються запаси і затрати, інвестиції, інші потреби в капіталі. Проте ця залежність може бути істотно деформована дією інших чинників. Так, якщо в структурі фінансової системи важливе місце займає власний капітал підприємств і його роль зростає, а стан державних фінансів дає змогу скорочувати рівень оподаткування підприємств, то додаткова потреба в капіталі може бути задоволена за рахунок використання власних коштів, без залучення позичкового капіталу і макромежа кредиту не розшириться чи розшириться меншою мірою, ніж зросте ВВП. Кредитування юридичних осіб стало необхідним для будь-якого бізнесу, який потребує фінансового підживлення [24].

Найбільшу частину в кредитному портфелі займають кредити надані нефінансовим корпораціям. Кредити для інвестиційної діяльності нефінансовим корпораціям забезпечують динамічний розвиток підприємств і дозволяють вирішувати такі задачі, як: розширення підприємницької діяльності (збільшення обсягів виробництва товарів і послуг, вихід на нові ринки); створення нових підприємств (освоєння нових сфер підприємницької діяльності); систематичне відновлення основних виробничих фондів підприємства та підвищення ефективності виробництва (зниження витрат за рахунок модернізації обладнання, реконструкції підприємств, підвищення кваліфікації персоналу); забезпечення вимог державних органів управління (задоволення вимог щодо екологічних стандартів, безпеки продукції) [24].

За результатами аналізу сучасного стану банківського кредитування фізичних та юридичних осіб виявлено основні тенденції його розвитку, такі як зменшення частки кредитів, наданих фізичним особам, у загальному обсязі кредитування; переважання споживчих кредитів у структурі кредитів, наданих фізичним особам; зменшення іпотечного кредитування Кредитна діяльність в Україні потребує управління та покращення. Покращення ситуації у сфері кредитування юридичних та фізичних осіб можливе за рахунок удосконалення організаційної фінансово-економічної діяльності банківської системи України, пропонування нових підходів та вдосконалення галузі бізнес-планування фінансової та операційної діяльності. Іпотечне управління можливе за рахунок стабілізації економіки та введення соціальних програм з більш доступними відсотками.

2.2. Аналіз динаміки та структури банківських депозитів України, як складової ринку позичкових капіталів

Депозитний ринок є важливим елементом у структурі фінансового ринку. Відомо, що основним джерелом формування ресурсної бази комерційних банків є депозитні операції, сутність яких полягає в залученні тимчасово вільних коштів суб’єктів господарювання та домашніх господарств у банківську систему. Ефективність депозитних операцій буде вищою за дотримання певних принципів: забезпечення прибутковості банківської діяльності; гнучкої депозитної політики формування депозитного портфеля; дотримання банком нормативів ліквідності; врахування аспекту прибутковості активів при проведенні депозитних операцій; диверсифікації та вдосконалення банківських послуг з метою зацікавлення ширшого кола клієнтів. На рис. 2.2. показано загальний обсяг депозитів у банківській сфері України за період 2015-2017 років.

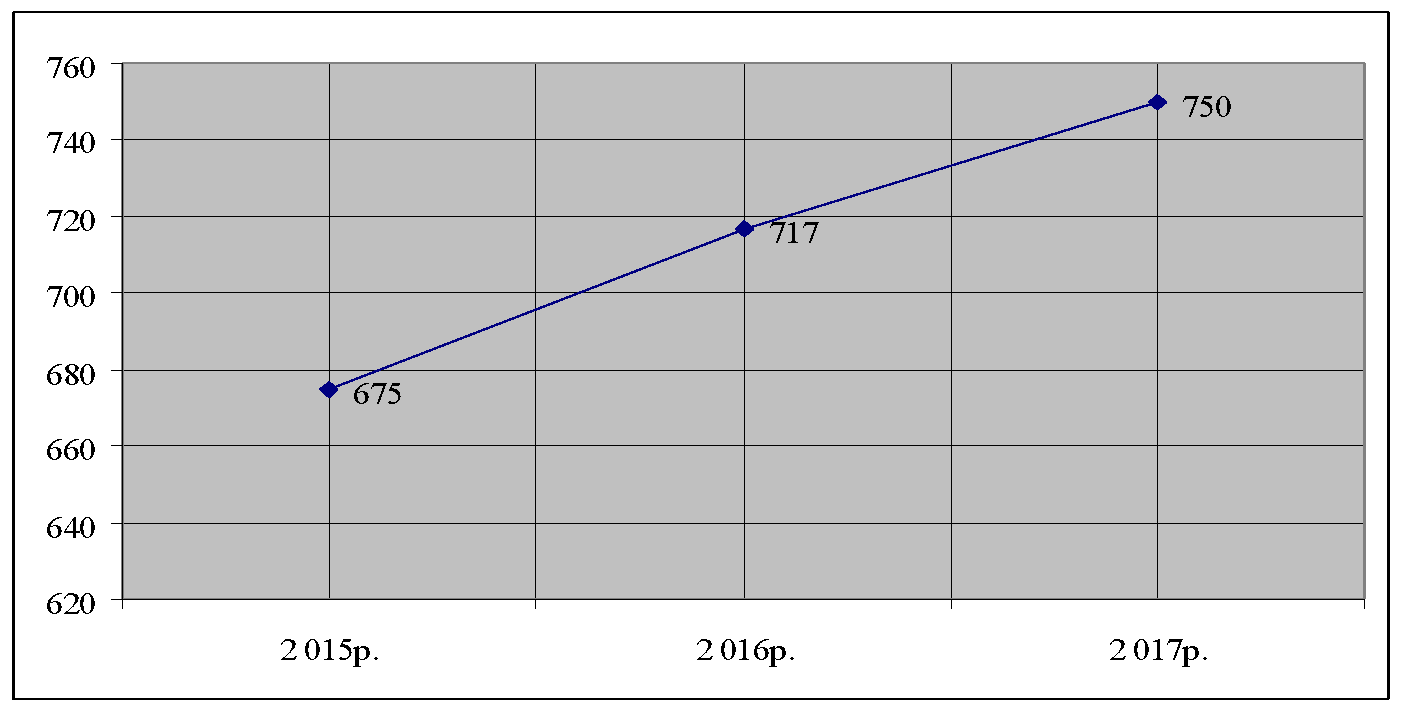

Рис. 2.4. Депозити, залучені депозитними корпораціями (крім НБУ) за 2015-2017рр., млрд. грн.

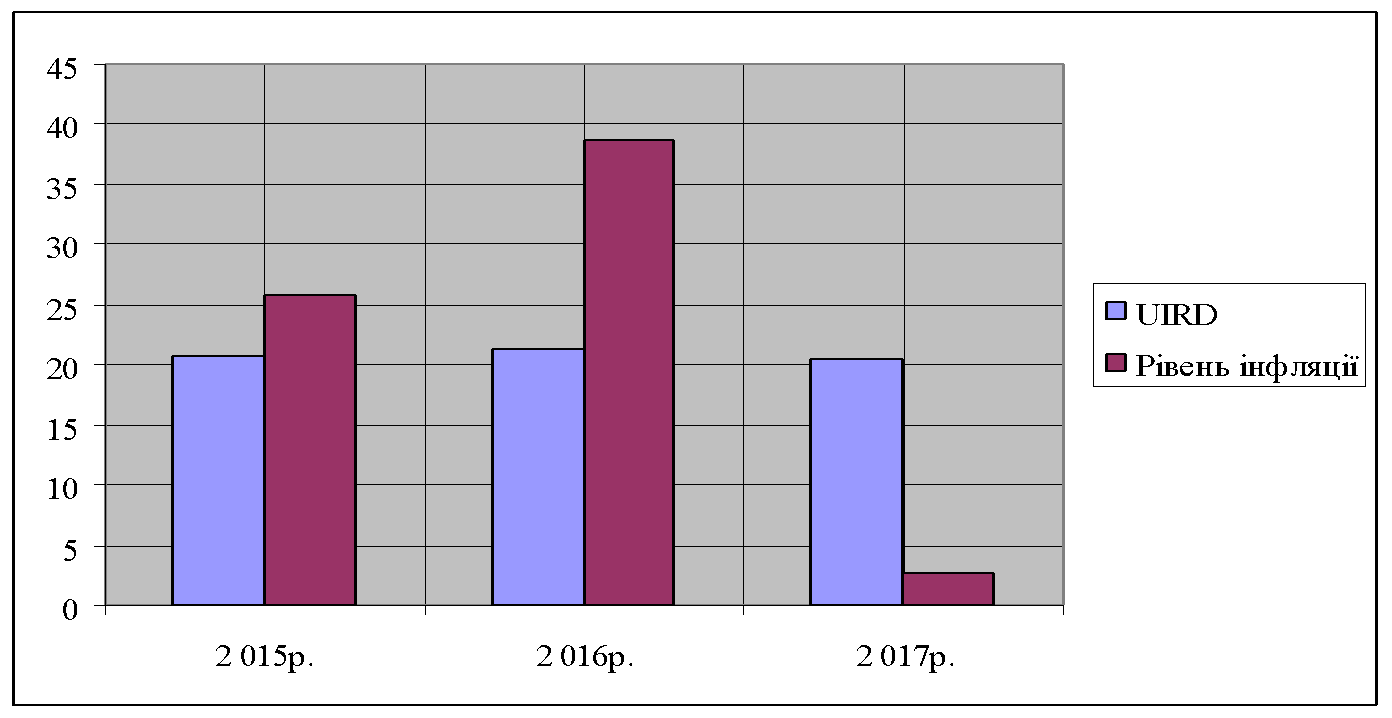

Звідки дані, наведіть розрахунки цих показників у таблиці Загальноекономічна нестабільність, політична напруженість і банківсько-фінансова криза є поясненнями того факту, що протягом 2014-2016рр. обсяги депозитних внесків були на майже однаковому рівні – 670-675 млрд грн. Зростання сум вкладів відбулося у 2016р. разом із пожвавленням ситуації на ринку банківських послуг, завдяки ефективним діям Національного банку по забезпеченню дієздатності банківської системи держави. Приріст склав 42 млрд грн. Ця тенденція зберігалася і в першому кварталі 2017р., станом на 23.03.2016 сума депозитних внесків склала 750 млрд грн. Безумовно, банківський відсоток та строк депозиту мають велике значен- ня при розміщенні населенням грошей у банківській сфері, однак з урахуван- ням сучасних економічних реалій наперед виходять інфляційні процеси. Через це депозит розглядають не тільки як спосіб отримання певного прибутку. Основне призначення депозиту – це допомога вкладникові в боротьбі з інфляцією. На рис. 2.5. наведемо дані щодо середньозваженої гривневої ставки UIRD (розраховується виходячи з «класичних» депозитів 20 провідних комерційних банків України) за річними строковими вкладами і рівня річної інфляції [9, с.40-41]. НА РИСУНКУ МАЮТЬ БУТИ ВИВЕДЕНІ ЧИСЛОВІ ЗНАЧЕННЯ

Рис. 2.5. Динаміка UIRD та рівня інфляції за 2015-2017рр., % річні

За 2014-2017рр. економічна ситуація в Україні зумовила необхідність збільшення комерційними банками депозитних ставок для мінімізації відпливу вкладів через ускладнення політично-економічної ситуації в країні. Адже виплату депозитних вкладів банки здійснюють насамперед за рахунок погашення активів, збільшення інших видів запозичень і збільшення капіталу. А в умовах економічної кризи та втрати частини економічних потужностей рівень кредитоспроможності позичальників стрімко знижувався, що призвело до кризи неплатежів і збільшення обсягів проблемних кредитів. Криза в суспільстві обумовлена саме негативними явищами в економіці, що надзвичайно ускладнюють соціально-економічну ситуацію для переважної більшості населення. Це ускладнення може мати об’єктивний чи суб’єктив- ний характер (тобто ускладнення можуть мати відносно локальний характер), але саме вони обумовлюють психологічний стан суспільства.

Звідки дані, де таблиця???????Протягом 2017р. банківська система України втратила 39,8 млрд грн депозитів у національній валюті, або 9,8%. Відтік депозитів у національній валюті фізичних осіб мав більш негативну динаміку і складав 57,8 млрд грн, або 22,8%. Значний обсяг зниження депозитів в національній валюті фізичних осіб частково компенсувався приростом депозитів у національній валюті юридичних осіб на 17,9 млрд грн за рахунок зростання коштів на поточних рахунках. Відтік депозитів фізичних осіб протягом 2017р. негативно вплинув на лік- відність банківської системи України. Брак ліквідності покривався за рахунок рефінансування Національним банком України. На відміну від відтоку депозитів у національній валюті, депозити в іноземній валюті мали негативну тенденцію до зниження протягом всього року, як з рахунків фізичних осіб – на 8,3 млрд дол. США, або 37,7%, так і з рахунків юридичних осіб – на 1,7 млрд дол. США, або 23%. З

При скороченні депозитів у банків почалися такі проблеми: погіршення якості кредитного портфеля, падіння ліквідності, недотримання нормативів. Наслідком цього було введення до деяких фінансових установ тимчасових адміністрацій. Політика загального збільшення ліквідності банківської системи здійснювалася за допомогою операцій з рефінансування. Впродовж 2017р. банкам надано величезні фінансові ресурси, частина з яких була отримана для виконання економічних нормативів (кредити «овернайт»), а частина – на програми з фінансового оздоровлення банків. Кожний комерційний банк має власну проблему ліквідності, яка потребує вирішення через введення в дію ефективних програм залучення ресурсів. Найчастіше мова йде про «коротку» ліквідність, адже довгострокові ресурси залучити банку складніше. Виходячи з окреслених потреб, керівництво кожного банку самостійно визначає певний відсоток, під який буде проводитися залучення депозитів. На сьогодні основною стратегічною метою, яка стоїть перед банками України, є збереження капіталу.

На початку 2017р. за депозитами в національній валюті продовжилася тенденція до зростання ставок. Банки уповільнювали відтік депозитів, спричинений недовірою до банківської системи, відкликанням ліцензій проблемних банків, девальвацією гривні. У другій половині 2017р. ситуація на депозитному ринку векторно змінилася. Реформування та оздоровлення банківської сфери, узгоджені дії Уряду, НБУ та Фонду гарантування вкладів фізичних осіб (ФГВФО) щодо проведення виплат вкладникам ліквідованих банків дали старт відновленню клієнтської довіри до банківської системи. На ринку відбулося поступове зниження вартості депозитних ресурсів. Останні півроку банківський ринок демонструє впевнену і виважену тактику по досягненню стабільності сектору, про що свідчать весняне зниження депозитних ставок і зростання сум вкладів у національній валюті. В результаті, середньозважена гривнева ставка UIRD за річними вкладами знизилася з 21,22 до 20,44%, ставка за депозитами в дол. США впала з 7,88 у 2016р. до 7,08% річних станом на 23.03.2017р [9, с.41-42].

Популярністю серед вкладників користуються короткострокові вклади. Попит на зазначений банківський продукт у 2017р.є знайшов відображення в динаміці депозитних ставках, наприклад, індекс UIRD за гривневими вкладами строком на 3 міс. зазнав коливань в межах 1%, тоді як відсоткова ставка за вкладами на 6 міс. знизилася у березні 2017р. на 0,78. Щодо доларових вкладів, то спостерігаємо аналогічну тенденцію: ставка UIRD по вкладам на 3 міс. знизилася на 1,15 п.п., а на депозити строком на 6 міс. – на 0,80 п.п. За відсутності економічних збурень тенденція незначного зниження депозитних ставок в Україні продовжиться і в 2017 році. Головними причинами збільшення обсягів депозитів і зменшення депозитних ставок є зменшення рівня інфляції, зниження з 1 січня 2017р. ставки податку на доходи від депозитів з 20% до 18%, стабілізація валютного курсу, зняття обмежень на повернення валютних депозитів.

Окреслимо основні проблеми, які мають вплив на сталий розвиток банківської системи у галузі депозитної діяльності:

-банки утримують на балансі значні обсяги проблемних активів, що погіршує якість портфелю в цілому по банківському сектору;

-банківська система являє собою зараз фрагментовану сукупність банків та не має стійких підвалин для подальшого розвитку, який ускладнений обмеженістю джерел поповнення капіталу, зниженням обсягів кредитування, девальвацією національної грошової одиниці;

-регулятор не в змозі проводити належний багаторівневий макропруденційний нагляд за банківським сектором та вчасно застосовувати систему раннього реагування на фінансово-валютні ризики;

-ризик фінансової безпеки через скорочення чисельності банківських установ провокує монополізацію фінансового ринку, коли з часом банки залучатимуть депозитні вклади за заниженими відсотковими ставками, але при цьому диктуватимуть високі монопольні ціни на послуги;

-посилення негативних прогнозів щодо розвитку світової економіки й особливо ринків сировини, що для України стримуватиме приплив зовнішніх приватних інвесторів і кредиторів;

-широке рефінансування комерційних банків, які мають статус проблемних;

-нереалістичні графіки проведення докапіталізації банків за результатами стрес-тестування та слабкий контроль за їх виконанням;

-засади корпоративного управління банків не співвідносяться з надбаннями світової практики;

-сформована фінансова інфраструктура не відповідає потребам бан- ківського ринку та економіки в цілому.

1 2 3 4 5 6