Ім'я файлу: Отчет по практике (МАГИСТР) Рузметова И.Г. гр.211-ФС-321.docx

Розширення: docx

Розмір: 925кб.

Дата: 24.05.2022

скачати

Розширення: docx

Розмір: 925кб.

Дата: 24.05.2022

скачати

| Показник | Джерело інформації, формула | 01.01.18 | 01.01.19 | 01.01.20 | Зміни | |

| 2018р | 2019р | |||||

| 1 Власний капітал (ВК), тис грн | ряд. … | 8832772 | 9865166 | 1022317 9 | 103239 4 | 358013 |

| 2 Довгострокові зобов’язання (ДЗб), тис грн | ряд. 1500, 1510, 1515 | 1165567 | 712465 | 595278 | -453102 | -117187 |

| 3 Підсумок пасиву (Б), тис грн | ряд. 1900 | 1206287 7 | 1305244 5 | 1373765 0 | 989568 | 685205 |

| 4 Власні оборотні кошти (ВОК), тис грн | ВК + ДЗб – ОА | -479575 | 121112 | 581253 | 600687 | 460141 |

| 5 Оборотні активи (ОА), тис грн | ряд. 1195, 1200 | 2750530 | 3308391 | 4095724 | 557861 | 787333 |

| 6 Коефіцієнт автономії (фінансової незалежності), % | ВК/Б×100 | 73,2 | 75,6 | 74,4 | 2,4 | -1,2 |

| 7 Коефіцієнт фінансової стійкості, % | (ВК+ДЗб)/ Б×100 | 82,9 | 81,0 | 78,8 | -1,8 | -2,3 |

| 8 Коефіцієнт маневреності власного капіталу, % | ВОК/ВК× 100 | -5,4 | 1,2 | 5,7 | 6,7 | 4,5 |

| 9 Коефіцієнт забезпеченості оборотних активів власними коштами, % | ВОК/ОА× 100 | -17,4 | 3,7 | 14,2 | 21,1 | 10,5 |

Дані таблиці 4.2. показують, що протягом 2018-2019 років підприємство було фінансово незалежним (к-т автономії перевищує 50%). Коефіцієнт фінансової стійкості в 2018-2019 році відповідав нормативам (досяг 80%), але на початок 2020 року цей коефіцієнт знизився до 78,8%, це сталося за рахунок зменшення довгострокових зобов’язань. Також в 2018-2019 рр відбулася позитивна динаміка (збільшення) власних оборотних коштів.

2.1 Попередній огляд економічного і фінансового становища суб’єкта господарювання

Для того, щоб зробити попередній огляд економічного і фінансового становища суб’єкта господарювання, потрібно в першу чергу провести оцінку майнового стану підприємства (структуру і динаміку майна та капіталу). Для відображення наявності майна підприємства та джерел його фінансування використовується одна з форм фінансової звітності — «Баланс» (Ф1). Згідно з національними положеннями (стандартами) бухгалтерського обліку 1 в активі балансу виділяють три розділи: необоротні активи; оборотні активи; необоротні активи, утримувані для продажу, та групи вибуття; в пасиві — чотири: власний капітал; довгострокові зобов’язання і забезпечення; поточні зобов’язання і забезпечення; зобов’язання пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття.

Крім того, для аналізу структури капіталу і майна зручно використовувати їх класифікацію за економічним змістом. У разі потреби для аналізу структури балансу можна використовувати й інші класифікації.

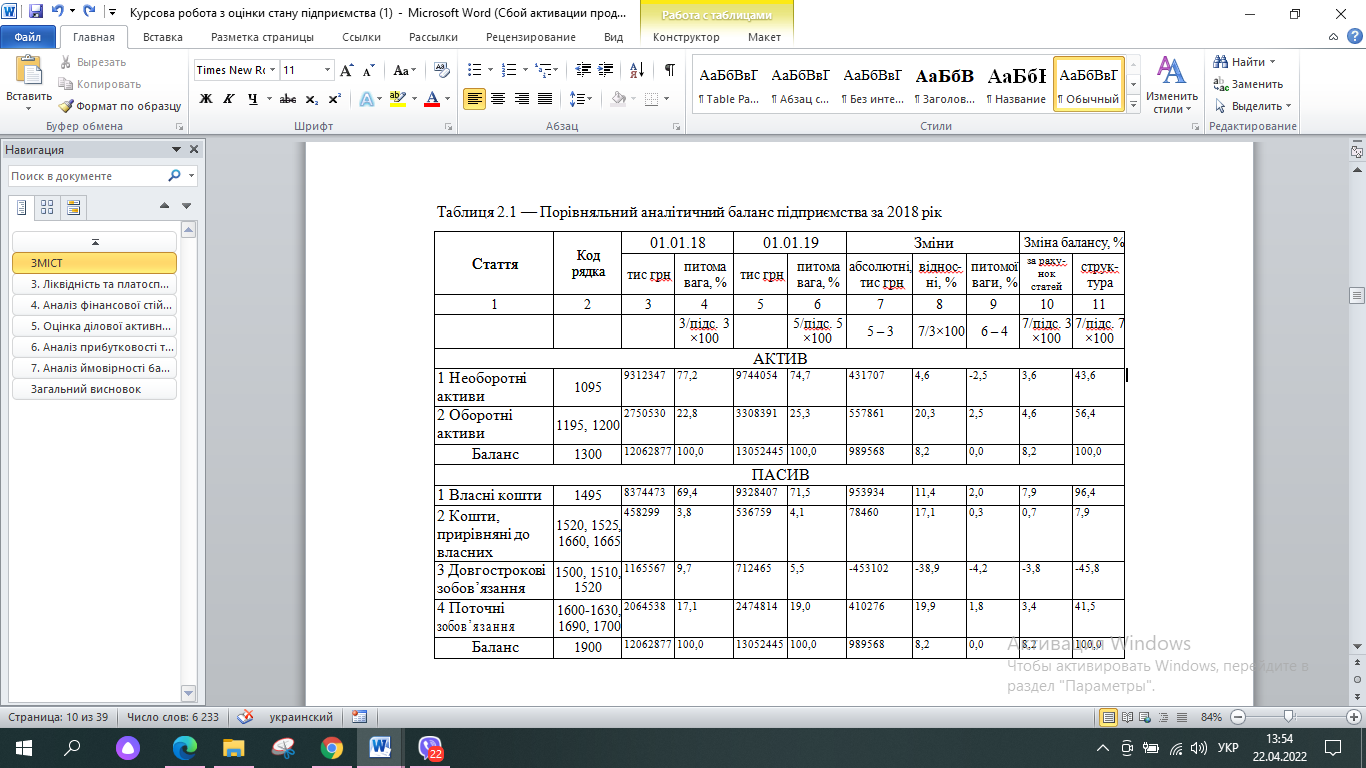

Для аналізу структури майна та капіталу підприємства доцільно використовувати порівняльний аналітичний баланс (ПАБ), форма якого і порядок побудови наведені в таблиці 2.1.

Майно підприємства

(Актив «Балансу» ряд.1300)

| Необоротні активи 1 розділ АБ, ряд 1095 | | Оборотні активи 2, 3 розділи АБ, ряд 1195,1200 |

| Запасні і поточні біологічні активи,ряд 1195,1200 |

| Дебіторська заборгованість, ряд 1120,130,1135,1155 |

| Гроші, та їх еквіваленти, ряд 1165 |

| Інші оборотні активи, ряд 1160,1170,1190,1200 |

| Нематериальні активи, ряд 1000 |

| Основні засоби та незавершені капітальні інвестиції, ряд 1010,1005 |

| Довгострокові фінансові інвестиції,ряд 1030,1035 |

| Інші необоротні активи, ряд 1015,1020,1040,1045,1090 |

Рисунок 2.1 – Структура активів підприємства за економічним змістом

| Джерела коштів підприємства Пасив «Балансу» (1900) | ||

| | ||

| Власний капітал 1 розділ ПБ, рядки 2 та 3 розділів, ряд. 1495, 1520, 1525, 1660, 1665 | | Залучені кошти 2, 3, 4 розділи ПБ, ряд. 1595, 1695, 1700 |

| | | |

| Власні кошти, ряд. 1495 | | Позикові кошти фінансового |

| Кошти, прирівняні до власних | | характеру (позиковий капітал): |

| довгострокові забезпечення, ряд. 1520; цільове фінансування, ряд. 1525; поточні забезпечення, ряд. 1660; | | довгострокові позикові кошти, ряд. 1500, 1510, 1520; короткострокові позикові кошти, ряд. 1600, 1610, 1700 |

| — доходи майбутніх періодів, ряд 1665 | | Кредиторська заборгованість |

| | | (нефінансового характеру), ряд. 1615, 1620, 1625, 1630, 1690 |

Рисунок 2.2 – Структура пасивів підприємства за економічним змістом

За даними таблиці 2.1 можна побачити, що у 2018 році в активах на початок періоду найбільшу питому вагу займали необоротні активи (77,2%), а оборотні мали 22,8%.

Протягом 2018 року розмір необоротних активів збільшився на 431707 тис. грн (4,6%), що призвело до збільшення активів на 3,6% (43,6% загальної зміни), а оборотних — на 557861 тис. грн (20,3%), що викликало збільшення активів на 4,6% (56,4% загальної зміни активів). Таким чином активи підприємства збільшились на 989568 тис. грн (8,2%) і на кінець 2018 року склали 13052445 тис. грн. 74,7% загальної їх величини стали складати необоротні активи і тільки 25,3% - оборотні.( підтверджується даними таблиці 2.2).

За даними таблиці 2.1 можна побачити, що у 2019 році в активах на початок періоду найбільшу питому вагу займали необоротні активи (74,7%), а оборотні мали 25,3% . Протягом 2019 року розмір необоротних активів зменшився на 102128 тис. грн (1,0%), що призвело до зменшення активів на 0,8%, а оборотних до збільшення на 787333 тис. грн (23,8%), що викликало збільшення активів на 6,0%. Таким чином активи підприємства збільшились на 685205 тис. грн (5,2%) і на кінець 2019 року склали 13737650 тис. грн. 70,2% загальної їх величини стали складати необоротні активи і тільки 29,8% - оборотні.

У пасивах підприємства за 2018 році найбільшу питому вагу на початок і кінець 2018 року мали власні кошти (69,4% і 71,5% відповідно).(дивись рисунок 2.4). Збільшення їх питомої ваги здійснилося за рахунок зменшення часток довгострокових зобов’язань з 9.7 до 5,5%.

У пасивах підприємства за 2019 рік найбільшу питому вагу на початок і кінець року мали власні кошти (71,5 і 70,2% відповідно).Зменшення їх питомої ваги здійснилося за рахунок збільшення часток поточних зобов’язань з 19,0 до 21,2% та коштів прирівняних до власних з 4,0 до 4,2%. Всі складові пасивів (за виключенням довгострокових зобов’язань та власних коштів) значно збільшили свій розмір, що викликало загальне збільшення пасивів на 5,0%.

2.2 Оцінка і аналіз економічного потенціалу підприємства

Для того, щоб зробити оцінку і аналіз економічного потенціалу підприємства потрібно проаналізувати ділову активність ПАТ «Укртелеком». Під діловою активністю розуміють якість використання підприємством своїх ресурсів. Існують два види показників ділової активності:

коефіцієнти оборотності (кількість оборотів, здійснених окремим видом активів або пасивів для виробництва продукції за період);

тривалість одного обороту в днях.

Кожен з коефіцієнтів оборотності розраховується відношенням чистого доходу від реалізації продукції (ряд. 2000) до середнього за період рівня відповідного виду активу або пасиву:

| Коефіцієнт оборотності активів | = | Чиста виручка від реалізації продукції |

| Середня вартість активів |

| Середня вартість активів | = | Активи на початок періоду (гр. 3) + активинакінецьперіоду(гр.4) |

| 2 |

| Тривалість обороту активів | = | Кількість днів періоду |

| Коефіцієнт оборотності активів |

Для покращення ефективності використання активів, а значить поліпшення ділової активності підприємства, коефіцієнти оборотності повинні зростати, а тривалість одного обороту — зменшуватись. Це свідчить про прискорення оборотності активів (пасивів) певного виду.

На базі тривалості оборотів деяких показників визначають:

операційний цикл – загальний час обороту запасів і дебіторської заборгованості (час між придбанням запасів і отриманням грошей за продукцію, з них виготовлену);

фінансовий цикл – операційний цикл за вирахуванням часу обороту кредиторської заборгованості (час між сплатою вартості придбаних запасів і отримання грошей за продукцію, з них виготовлену).

З точки зору ділової активності ці показники повинні не збільшуватись в часі, а фінансовий цикл — мати від’ємне значення.

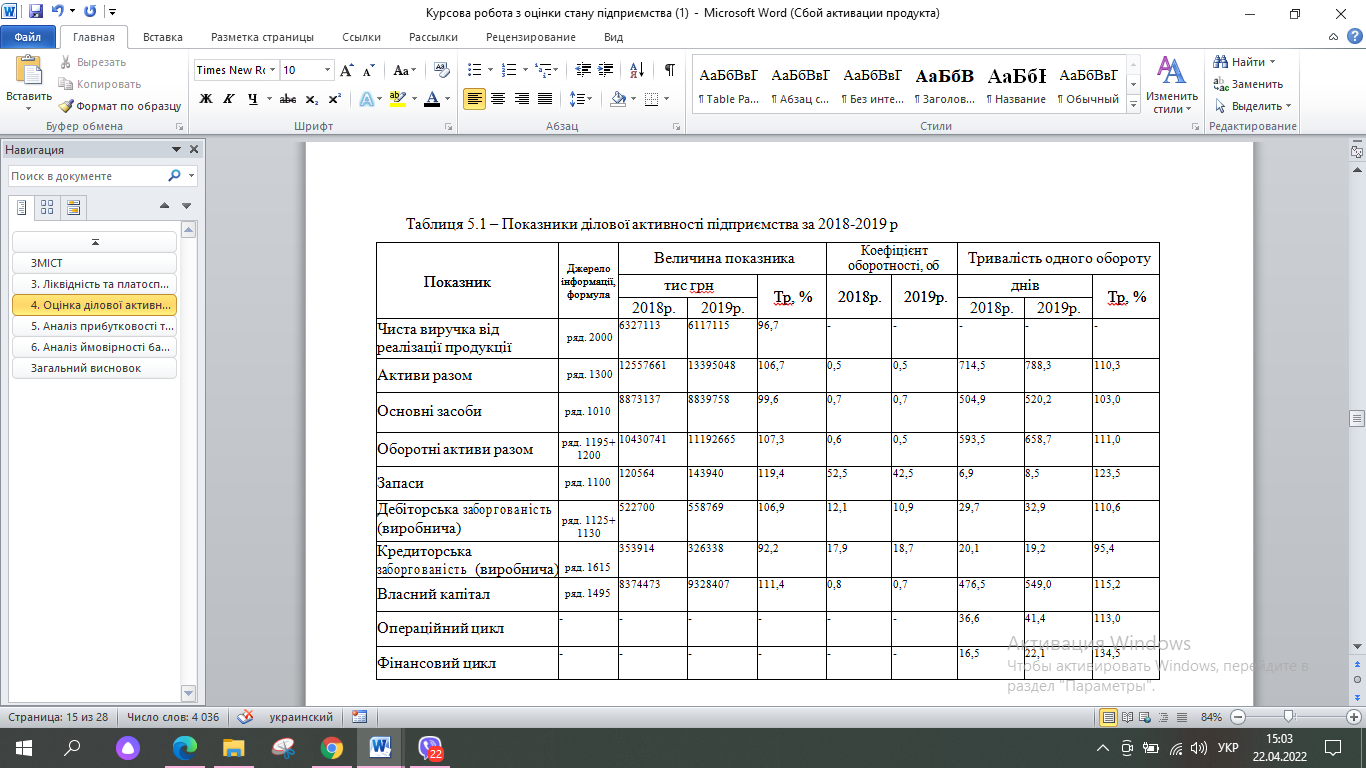

Для розрахунку і аналізу показників ділової активності використаємо таблицю 5.1.

За даними таблиці 5.1 видно, що кредиторська заборгованість покращилась, а чиста виручка зменшилась у 2019 році порівняно з 2018 роком на 3.3%. Окрім цього зросли активи разом (на 6,7%), дебіторська заборгованість (на 6,9%), запаси (на19,4%) та власний капітал (на 11,4%), а основні засоби зменшилися (на 0,4%). Для цих показників відбулося зменшення коефіцієнту оборотності та збільшення тривалості одного обороту, що свідчить про погіршення якості використання цих елементів. Також збільшилася дебіторська заборгованість (на 10,6%) та запаси (на 23.5%), в зв’язку з сповільненням наданням послуг.

Операційний цикл збільшився (на 13%), що вказує на зменшення інтенсивності виробництва. Фінансовий цикл також збільшився (на 34,5%) це свідчить про те що, підприємство використовує більше запозичених коштів аніж власних, що є негативним показником.

Інформаційними джерелами для розрахунку показників і проведення аналізу є річна і квартальна бухгалтерська звітність: форма 1 "Баланс", форма 2 "Звіт про фінансові результати", форма 3 "Звіт про власний капітал", форма 4 "Звіт про рух грошових коштів", форма 5 "Примітки до річної фінансової звітності", а також дані бухгалтерського обліку й необхідні аналітичні розшифрування руху і залишків за синтетичними рахунками.

Основними способами аналізу фінансового стану є:

- горизонтальний,

-вертикальний,

-трендовий,

-коефіцієнтний,

- аналіз за чинниками.

Під час горизонтального аналізу визначають абсолютні та відносні зміни величин різних статей балансу за певний період. Мета вертикального аналізу - обчислення частки окремих статей у підсумку балансу, тобто визначення структури активів і пасивів на певну дату. Трендовий аналіз полягає у зіставленні величин балансових статей за кілька років (або інших суміжних звітних періодів) для виявлення тенденцій, що переважають у динаміці показників. Коефіцієнтний аналіз зводиться до вивчення рівнів і динаміки відносних показників фінансового стану, які вираховують, як співвідношення величин балансових статей, або інших абсолютних показників, одержаних на основі звітності і даних бухгалтерського обліку. Аналіз за чинниками використовують, коли на узагальнюючий показник мають вплив декілька чинників і в подальшому розраховують вплив кожного з них.

Під час аналізу фінансових коефіцієнтів їх значення зіставляють з базовими величинами, а також вивчають динаміку за звітний період і за кілька суміжних звітних періодів.

Як базові величини використовують:

* теоретично обґрунтовані й одержані в результаті експертних опитувань величини відносних показників, що характеризують оптимальні й критичні значення з погляду стійкості фінансового стану підприємства;

* посередні за тимчасовим рядом значення показників цього підприємства, що належать до минулих, сприятливих щодо фінансового стану, періодів;

* значення показників, розраховані за даними звітності найуспішнішого конкурента;

* середньогалузеві значення показників.

Крім фінансових коефіцієнтів, в аналізі фінансового стану велику роль відіграють абсолютні показники, розраховані на основі звітності. До них належать: чисті активи (реальний власний капітал), власні оборотні активи, показники забезпеченості запасів власними обіговими коштами. Зазначені показники є критеріальними, оскільки за їх допомогою формулюють критерії, що дають змогу визначити якість фінансового стану.

2.3 Оцінка і аналіз результативності фінансово-господарської діяльності суб’єкта господарювання

Показники фінансових результатів характеризують абсолютну ефективність господарювання підприємства. Найважливіші серед них є показники прибутку, який в умовах ринкової економіки складає основу економічного розвитку підприємства. Зростання прибутку створює фінансову базу для самофінансування, розширеного виробництва, розв`язання соціальних проблем та задоволення матеріальних проблем трудових колективів. За рахунок прибутку також виконується частина зобов`язань підприємства перед бюджетом, банками та іншими підприємствами та організаціями.

Таким чином показники прибутку стають найважливішими для оцінки виробничої та фінансової діяльності підприємства. Вони характеризують ступінь його ділової активності та фінансового благополуччя. На основі прибутку визначається рівень віддачі авансованих коштів та дохідність вкладень в активи даного підприємства.

Основним змістом зовнішнього фінансового аналізу, який здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності ,є:

-аналіз абсолютних показників прибутку;

-аналіз показників рентабельності ;

-аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

-аналіз ефективного використання залученого капіталу ;

-економічна діагностика фінансового стану підприємства ;

На відміну від внутрішнього, відповідні складові зовнішнього аналізу більш формалізовані, і менш деталізовані . Різниця у змісті зовнішнього і внутрішнього аналізу пов'язана з різницею інформаційного забезпечення і завдань , що їх вирішують обидва ці види аналізу.

Під прибутковістю розуміють кількість прибутку, отриманого підприємством протягом періоду. Згідно зі «Звітом про фінансові результати» (Ф2) розрізняють прибуток (збиток):

валовий від основної діяльності (ряд. 2090 або 2095);

від операційної діяльності (ряд. 2190 або 2195);

від звичайної діяльності до оподаткування (ряд. 2290 або 2295);

чистий від всієї діяльності (ряд. 2350 або 2355).

Показники рентабельності характеризують ступінь прибутковості підприємства і, аналогічно показникам ділової активності, описують віддачу активів (пасивів) підприємства.

Існує багато показників рентабельності. До основних віднесемо:

| Рентабельність активів | = | Прибуток |

| Середня вартість активів |

| Рентабельність власного капіталу | = | Прибуток |

| Середня вартість власного капіталу |

| Рентабельність продаж | = | Прибуток |

| Виручка від реалізації |

Таблиця 6.1 – Динаміка показників рентабельності

| Показник | Джерело інформації, формула | 2018 р | 2019 р | Зміна | |

| абсол. | відн.,% | ||||

| Валовий прибуток (Пв), тис грн | ряд. 2090 (або 2095) | 2496988 | 2539783 | 42795 | 1,7 |

| Чиста виручка від реалізації продукції (ЧВ), тис грн | ряд. 2000 | 6327113 | 6117115 | -209998 | -3,3 |

| Середня вартість активів (сукупного капіталу) (А), тис грн | ряд. 1300 (або 1900) | 12062877 | 13052445 | 989568 | 8,2 |

| Середня вартість власного капіталу, тис грн | ряд. 1495 | 8374473 | 9328407 | 953934 | 11,4 |

| Рентабельність активів (сукупного капіталу), % | Пв/А×100 | 20,7 | 19,5 | -1,2 | -6,0 |

| Рентабельність власного капіталу, % | Пв/ВК×100 | 29,8 | 27,2 | -2,6 | -8,7 |

| Рентабельність продаж, % | Пв/ЧВ×100 | 39,5 | 41,5 | 2,1 | 5,2 |

Таким чином, можемо зробити висновок, що динаміка показників рентабельності за 2018-2019рр. не однозначна. Чиста виручка віл реалізації продукції зменшилась відносно попереднього періода на 3,3%. Рентабельність активів впала на 6% та рентабельність на 8,7%. Так як ПАТ «Укртелеком» за весь час існування зростала та розвивалась, підприємство стало досить стійким до внутрішнім і навколишнім факторам. Дані показники мають від’ємний результат активності, але це тимчасовий результат. ПАТ «Укртелеком» має і позитивні показники за даний період часу. Так, валовий прибуток зріс на 1,7% та середня вартість активів також виросла на 8,2%.

Рентабельність продаж підвищилась на 5,2%.

3. Стан фінансового управління на підприємстві

Фінансове управління - це сукупність прийомів, методів і способів, які використовують підприємства для підвищення дохідності та мінімізації ризику неплатоспроможності.

Таблиця 3.1 – об’єкти фінансового управління підприємства

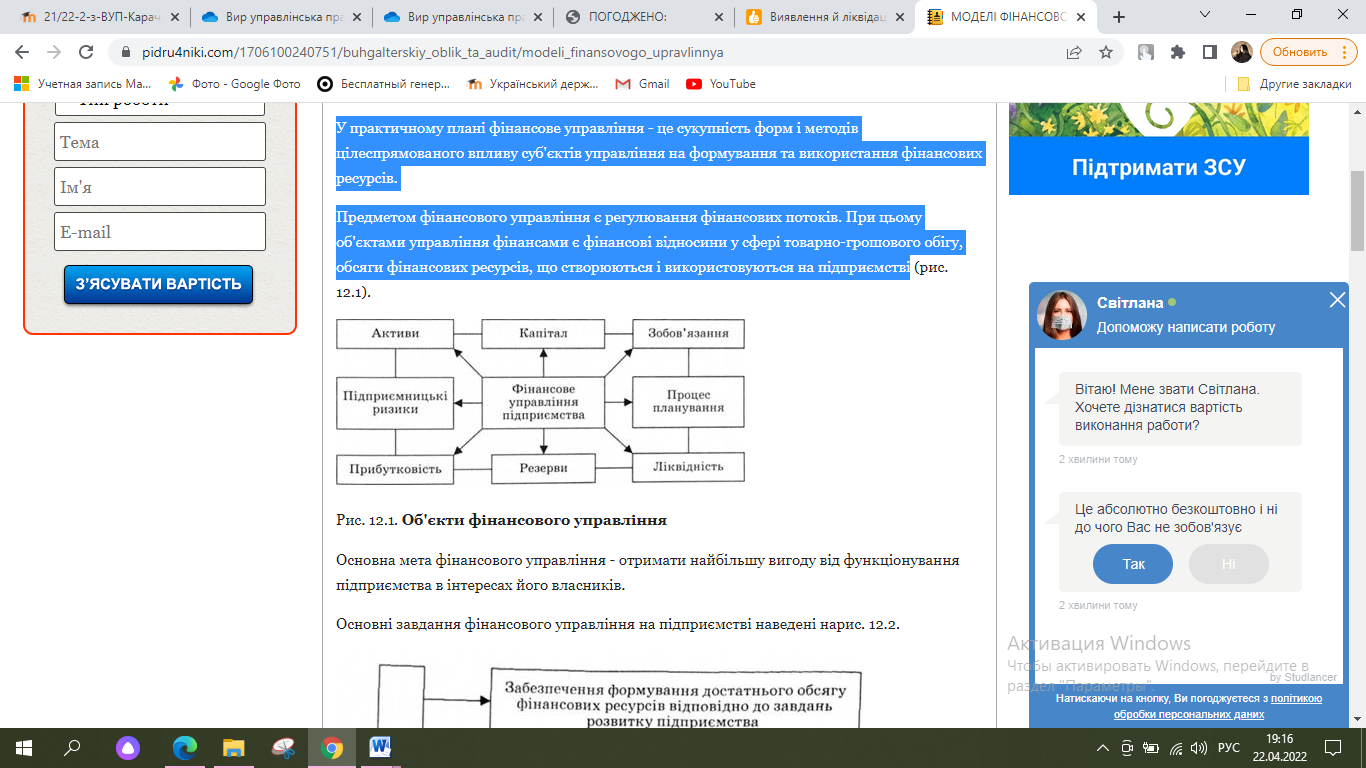

У практичному плані фінансове управління - це сукупність форм і методів цілеспрямованого впливу суб'єктів управління на формування та використання фінансових ресурсів.

Предметом фінансового управління є регулювання фінансових потоків. При цьому об'єктами управління фінансами є фінансові відносини у сфері товарно-грошового обігу, обсяги фінансових ресурсів, що створюються і використовуються на підприємстві

Основна мета фінансового управління - отримати найбільшу вигоду від функціонування підприємства в інтересах його власників. Фінансове управління базується на фінансовому прогнозуванні, фінансовому плануванні, фінансовому регулюванні, фінансовому стимулюванні, фінансовому контролі.

Отже, роль фінансового управління полягає у науковій обґрунтованості процесу управління фінансовою діяльністю підприємства. Ця наукова основа фінансового управління надає можливість опрацювання джерел фінансової інформації, на основі чого можна розробляти шляхи прийняття оптимальних управлінських рішень у сфері фінансів.

Основні завдання фінансового управління на підприємстві наведені нижче:

Таблиця 3.2. Основні завдання фінансового управління

Виходячи з цього, основними функціями фінансового управління на підприємстві є: управління активами; управління капіталом підприємства; управління інвестиціями; управління грошовим потоком; управління фінансовими ризиками; антикризове фінансове управління при загрозі банкрутства.

Таким чином, на підприємстві необхідно формувати таку систему управління фінансовою діяльністю, при якій домінуюча роль відводиться перспективним фінансовим рішенням у динаміці, а на основі попередньої аналітичної оцінки фінансового потенціалу суб'єкта господарювання можна оцінити ефективність ухвалених у минулому фінансових рішень і здійснити вибір фінансової стратегії з урахуванням зовнішнього середовища, що постійно змінюється.

3.1 Політика антикризового фінансового управління підприємством при загрозі банкрутства

В нестійких для підприємств економічних умовах господарювання, в їх управлінській політиці та фінансово-економічній діяльності набувають сили фінансові ускладнення викликані внутрішніми та зовнішніми чинниками, які дестабілізують їх фінансову та виробничу діяльність.

Формування антикризового фінансового управління для підприємств спрямоване на їх виживання і ринкову адаптацію, стає особливо важливим в умовах, коли виникають перетворення, які мають глобальний характер.

Антикризове фінансове управління має базуватися на загальних властивостях притаманних управлінській діяльності, але з урахуванням специфічних особливостей, пов’язаних з антикризовими процесами. Своєчасне виявлення ознак настання фінансової кризи та виявлення причин кризової ситуації, це і є специфічні функції, притаманні антикризовому фінансовому управлінню. Важливим моментом є передбачити, як одні фінансові проблеми можуть спричинити за собою інші і тим самим ще більше погіршити фінансовій стан підприємств. Антикризове фінансове управління може бути успішним, якщо воно своєчасно, а також носить превентивний характер.

Слід відмітити, що низка питань стосовно антикризового фінансового управління залишається нерозглянутою повною мірою. В сучасних умовах необхідним є удосконалення завдань, функції та принципів здійснення антикризового фінансового управління підприємством.

Метою дослідження є визначення особливостей завдань, функції та принципів антикризового фінансового управління підприємством. Для досягнення цієї мети необхідно конкретизувати зміни та визначити рівень впливу фінансових криз на антикризове фінансове управління підприємством та розробити рекомендації щодо вдосконалення антикризового фінансового управління підприємством в нових умовах.

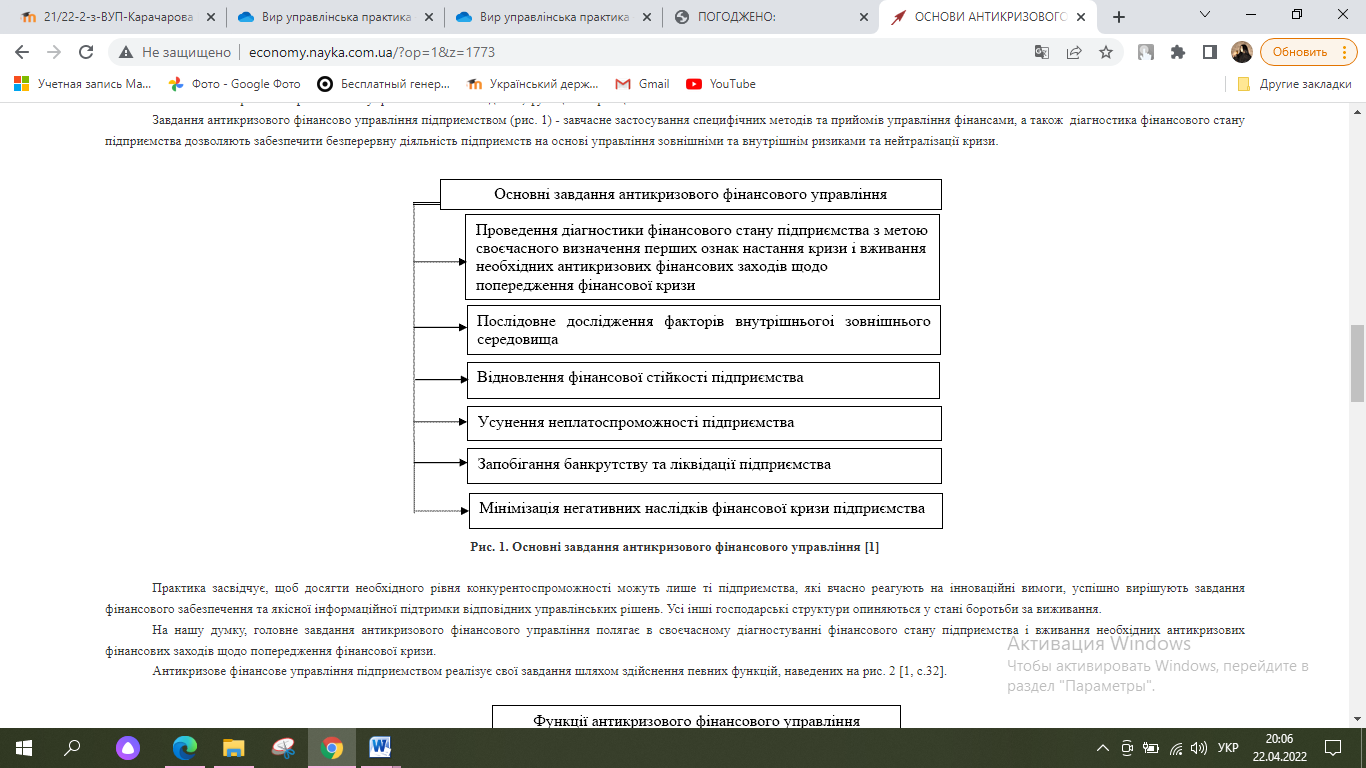

Таблиця 3.3 – основні завдання антикризового фінансового управління

Практика засвідчує, щоб досягти необхідного рівня конкурентоспроможності можуть лише ті підприємства, які вчасно реагують на інноваційні вимоги, успішно вирішують завдання фінансового забезпечення та якісної інформаційної підтримки відповідних управлінських рішень. Усі інші господарські структури опиняються у стані боротьби за виживання.

На нашу думку, головне завдання антикризового фінансового управління полягає в своєчасному діагностуванні фінансового стану підприємства і вживання необхідних антикризових фінансових заходів щодо попередження фінансової кризи.

Таким чином, формування антикризового фінансового управління для підприємств спрямоване на їх виживання і ринкову адаптацію, стає особливо важливим в умовах, коли виникають перетворення, які мають глобальний характер.

Антикризове фінансове управління може бути успішним, якщо воно своєчасно, а також носить превентивний характер. Отже, тільки таке управління в сучасних швидко змінних умовах здатне досягти поставленої мети і ефективно вирішувати завдання загальної системи управління підприємства.

Щоб проаналізувати ймовірність банкрутства на ПАТ «Укртелеком» застосуємо модель Лиса:

ZЛ = 0,063 К1 + 0,092 К2 + 0,057 К3 + 0,001 К4,

де К1 – відношення оборотних активів до суми всіх активів;

К2 – відношення прибутку від реалізації до суми всіх активів; К3 – відношення загального прибутку до суми всіх активів; К4 – відношення власного капіталу до залученого капіталу.

Граничне значення ZЛ = 0,037. Якщо ZЛ < 0,037, підприємству загрожує банкрутство; якщо ZЛ > 0,037, це свідчить про стабільний фінансовий стан.

Таблиця 3.4 – Динаміка показників ймовірності банкрутства за моделлю

| Показник | Джерело інформації, розрахункова формула | 2018 р | 2019 р | Зміна | |

| абсол. | відн.,% | ||||

| Вихідні дані, тис грн | ряд. 1195 | 1632136 | 1859780 | 227644 | 13,95 |

| ряд. 2090 | 2496988 | 2539783 | 42795 | 1,71 | |

| ряд. 2350 | 601027 | 864407 | 263380 | 43,82 | |

| ряд. 1495 | 8374473 | 9328407 | 953934 | 11,39 | |

| ряд. 1300 | 12062877 | 13052445 | 989568 | 8,20 | |

| ряд. 1300- ряд. 1495 | 3688404 | 3724038 | 35634 | 0,97 | |

| Коефіцієнти моделі | К1=ряд. 1195/ряд.1300 | 0,14 | 0,14 | 0,01 | 5,31 |

| К2=ряд.2090/ряд.1300 | 0,21 | 0,19 | -0,01 | -6,00 | |

| К3=ряд.2350 /ряд.1300 | 0,05 | 0,07 | 0,02 | 32,92 | |

| к4=ряд.1495/ ряд. 1300- ряд 1495 | 2,27 | 2,50 | 0,23 | 10,33 | |

| Z | 0,063К1+0,092К2+0,057 К3+0,001К4 | 0,03 | 0,03 | 0,00 | -1,25 |

| Ймовірність банкрутства | | банкрутство | банкрутство | | |

Після проведення аналізу таблиці 7.1 можна зробити висновок, що підприємству загрожує банкрутство. В 2019 році коефіцієнт по моделі Лиса в порівнянні з 2018 роком не змінився. Це говорить про те, що ймовірність банкрутства знаходиться на одному й тому ж рівні. Динаміка коефіцієнтів К2 в 2019 році порівняно з 2018 є негативною, а коефіцієнтів К1, К3 і К4 навпаки є позитивною.

Обгрунтування щодо удосконалення фінансово-господарської

діяльності суб’єкта господарювання

АТ «Укртелеком» повинне контролювати процес представлення внутрішньої звітності, оскільки при самостійності центрів відповідальності щодо формування звітів вони мають певні обмеження, серед яких можна виокремити: неповне розкриття інформації, незручна форма представлення даних, сумніви щодо достовірності отриманих показників, які неможливо перевірити через запізнення звітів. Відповідно інформація, сформована за такого підходу, не може бути основою для прийняття рішень, оскільки вони будуть недієвими, неефективними і можливо ще погіршать ситуацію, яка склалася на підприємстві. Для постановки ефективної системи формування внутрішньої звітності доцільно покладати відповідальність на певних осіб (керівників центрів відповідальності) і постійно здійснювати контроль за виконанням ними своїх функцій на підприємстві. Масив інформації, сформований у внутрішній звітності, повинен характеризуватися об'єктивністю та бути достатнім для проведення аналізу, забезпечувати інформаційну базу для прийняття управлінських рішень, контролю і оцінки результатів діяльності центрів відповідальності, як за звітний період, так і у порівнянні з попереднім, стимулювати підвищення ефективності роботи центру відповідальності.

Основною вимогою при постановці ефективної внутрішньої звітності в системі центрів відповідальності, є єдиний підхід. Тобто, звіти повинні бути систематизовані, а їх форми і методи - відображені в обліковій політиці. Така звітність дозволяє ідентифікувати центр відповідальності, систему показників та можливість зведення даних на АТ «Укртелеком».

Ефективність аналізу наданих звітів забезпечується розкриттям інформації в горизонтальному аспекті (дослідження динаміки показників звітного періоду у співставленні з показниками попереднього, у співставленні з показниками аналогічного періоду минулого року, за декілька попередніх періодів); в аспекті досягнення запланованих результатів (порівняння фактичних даних із плановими, виявлення відхилень, встановлення причин та відповідальних осіб, розробка запобіжних заходів чи обґрунтувань коригувань плану в подальшому); в вертикальному аспекті (визначення питомої ваги кожного з показників в загальній сумі, вивчення структурного складу окремих показників).

Таким чином, формування внутрішньої звітності здійснюється з урахуванням принципів і вимог до її змісту: структура внутрішньої звітності повинна відповідати одночасно завданням операційного, тактичного та стратегічного рівнів управління; підготовка форм внутрішньої звітності повинна базуватися на принципах адресності, оперативності, економічності, доцільності, порівнянності, зрозумілості, достатності, об'єктивності, точності; зміст управлінських звітів повинен забезпечувати інформаційні потреби внутрішніх користувачів-менеджерів різних рівнів управління для реалізації ними прогнозних, планових, контрольних і регулюючих функцій; внутрішня звітність на АТ «Укртелеком» повинна враховувати ієрархічність побудови системи обліку за центрами відповідальності, а саме: чим нижче рівень, тим детальнішими мають бути показники діяльності структурного підрозділу, і навпаки, чим вищий рівень, тим інформація, що представлена у звітах за цими показниками, стає більш узагальненою. Центри відповідальності нижчого рівня забезпечують керівника центру відповідальності вищого рівня якісною, достовірною та своєчасною інформацією про результати діяльності центру. Керівник центру відповідальності, повинен не лише формувати звітність за фактичними витратами і результатами, а й складати кошториси на майбутній період. Запропоновані пропозиції удосконалення внутрішньогосподарської звітності сприятимуть поліпшенню управління доходом й оперативності і своєчасності ухвалення управлінських рішень.

Таким чином, повна модель управління доходом дозволяє розібратися, за допомогою яких важелів можна забезпечувати високі показники ефективності управління підприємством, а також погоджувати свої дії і бути однією командою, яка прагне досягти спільної мети. Вона допомагає уточнити зони відповідальності основних підрозділів підприємства, делегувати владні повноваження і встановлювати чисельно виражені цілі і завдання.

Для фахівців аналіз коефіцієнтів важливий тим, що з'являється можливість управляти комплексом показників ефективності функціонування компанії, розробляти цільові програми щодо забезпечення прогнозованих змін балансу і звіту про прибутки з метою формування іміджу підприємства як високоліквідного платоспроможного партнера і репутації підприємства як об'єкта надійного високоефективного вкладення інвестиційних ресурсів.

ВИСНОВОК

Після проведення всіх розрахунків робимо висновок, що підприємство потребує деяких змін. Робимо висновок, що для оцінки майнового стану підприємства доречно збільшити частку оборотних активів. В пасивах потрібно збільшити частку коштів прирівняних до власних, частку поточних зобов’язань, а також частку довгострокових зобов’язань.

Для ліквідності та платоспроможності доречним буде збільшити найбільш ліквідну частку активів (грошові кошти та їх еквіваленти) та частку активів що повільно реалізуються (запаси всіх видів, які перетворюються в грошові кошти тільки після промислової обробки, виготовлення та реалізації продукції). В 2019 році підприємство досягло абсолютної фінансової стійкості, за рахунок збільшення власних оборотних коштів та було фінансово незалежним.

Для оцінки ділової активності слід рекомендувати зменшення операційного циклу для збільшення інтенсивності виробництва та зменшення використання запозичених коштів аніж власних для зменшення фінансового циклу. Для аналізу прибутковості та рентабельності можемо зробити висновок, що показники знаходяться на оптимальному рівні, які в свою чергу приносять прибуток. Для аналізу ймовірності банкрутства слід зауважити що треба збільшити частку відношення прибутку від реалізації до суми всіх активів.

СПИСОК ЛІТЕРАТУРИ

Закон України "Про бухгалтерський облік та фінансову звітність" від 16.07.99 № 966-ХІV

Базілінська О. Я. Фінансовий аналіз: теорія та практика: навч.посіб. – К.: Центр учбової літератури, 2009. – 328 с.

Демчук Н. І. Теоретичні засади оцінки фінансового стану підприємств [Електронний ресурс] / Н. І. Демчук – Режим доступу : http://www.rusnauka.com/10_DN_2013/Economics/3_129563.doc.htm

Ковалев В. В. Финансовый анализ [Электронный ресурс] Режим доступа:http://afdanalyse.ru/load/biblioteka/finansovyj_analiz/finansovyj_analiz_i_procedury_kovalev_v_v/ 7-1-0-53

Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2001. – 560 с.

Костирко Р. О. Фінансовий аналіз: Навч. посібник. – Х.: Фактор, 2007. — 784 с.

Крамаренко Г.О., Чорна О.Є. Фінансовий аналіз. Підручник. – К.: Центр учбової літератури, 2008. – 392 с.

Лисенко, В. Фінзвітність: заповнюємо по-новому [Текст] / В. Лисенко. – Харків: Фактор, 2013. – 80 с.

Литвин Б. М. Фінансовий аналіз : навч. посіб. / Б. М. Литвин, М..В. Стельмах. – К. : Хай – Тек Прес, 2008. – 336 с.

Медвідь Н. Дослідження ймовірності банкрутства підприємства за зарубіжними та вітчизняними методиками [Електронний ресурс] – Режим доступу: http://naub.oa.edu.ua/2014/doslidzhennya-jmovirnostibankrutstva- pidpryjemstva-za-zarubizhnymy-ta-vitchyznyanymy-metodykamy-3

Методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування

банкрутства, фіктивного банкрутства чи доведення до банкрутства // наказ МЕУ від 19.01.2006 № 14

Мних Є. В. Фінансовий аналіз: навч. посіб./ Є. В.Мних, Н. С. Барабаш. – К.: Київ. нац. торг.-економ. ун-т, 2014. – 412 с.

Національне положення (стандарт) бухгалтерського обліку №1

«Загальні вимоги до фінансової звітності», затверджене наказом Міністерства фінансів України від 7 лютого 2013 року № 73.

Отенко І. П. Фінансовий аналіз : навчальний посібник / І. П. Отенко, Г. Ф. Азаренков, Г. А. Іващенко. – Х. : ХНЕУ ім. С. Кузнеця, 2015.

– 156 с.

Паловська О.В., Притуляк Н.М., Невмержицька Н.Ю. Фінансовий аналіз: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2002. – 388 с.

Савицкая, Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс / Г.В. Савицкая. – 3-е изд., испр. – М.: ИНФРА-М, 2006. – 320 с.

Тринька Л.Я., Іванчук (Липчанська) О.В. Фінансовий аналіз. Навчальний посібник. – К.: Алерта, 2014. – 768 с.

Фінансовий аналіз. Навчальний посібник / М. Р. Лучко, С. М. Жукевич, А. І. Фаріон – Тернопіль:, ТНЕУ, – 2016 – 304 с.

Школьник, І. О. Фінансовий аналіз: навчальний посібник. / За заг. ред. Школьник І. О. – К. : «Центр учбової літератури», 2016. – 368 с.

Яценко В. М. Фінансовий аналіз: навч. посіб. для студ. вищ. навч. закл. [Текст] / В. М. Яценко, О. М. Шинкаренко, Н. М. Бразілій. - Черкаси: ЧДТУ, 2010. - 267 с.

Додаток А –

1 2 3 4 5