Ім'я файлу: 1552627.docx

Розширення: docx

Розмір: 194кб.

Дата: 03.01.2022

скачати

Пов'язані файли:

+Головна книга10.doc

5.Гострий пієлонефрит17-18.doc

ІДЗ 4 Дерево рішень.pptx

історія зародження футболу курсова.docx

Питання КР 1 МК 075 практ модуль 2021.docx

Курс_ТПР_3.docx

628846.docx

Лаб1_Білецький.Д.О_442.docx

Чорновий рахунок (_ 66) (62).pdf

2019_M_IMI_Smirnov_O_G.doc

Розширення: docx

Розмір: 194кб.

Дата: 03.01.2022

скачати

Пов'язані файли:

+Головна книга10.doc

5.Гострий пієлонефрит17-18.doc

ІДЗ 4 Дерево рішень.pptx

історія зародження футболу курсова.docx

Питання КР 1 МК 075 практ модуль 2021.docx

Курс_ТПР_3.docx

628846.docx

Лаб1_Білецький.Д.О_442.docx

Чорновий рахунок (_ 66) (62).pdf

2019_M_IMI_Smirnov_O_G.doc

Де: Q-значення квантиля для нормального розподілу ціни EUR до UAH;

Xt-значення прибутковості ціни EUR до UAH в поточний момент часу;

Xt +1-значення прибутковості в наступний момент часу.

n - кількість днів вперед.

Отримані значення Х(1) = 10.9222 говорить про те, що протягом наступного дня, ціни EUR до UAH не перевищать значення в 10.9222 грн. з імовірністю 99%. І Х(5) говорить про те, що протягом наступних п'яти днів з імовірністю 99% ціни EUR до UAH не опуститься нижче 10.9199 грн. (додаток А)

Для розрахунку самого Var (величина можливих збитків), розрахуємо абсолютне значення збитків і відносне.[31]

Ці цифри говорять наступне: ціна EUR до UAH з імовірністю 99% не впаде на 0,001825032 грн. на наступний день і ціна EUR до UAH у з імовірністю 99% не впаде на 0,004080896 грн. за наступні п'ять днів. (додаток А)

Розрахунок показника Value at Risk "ручним способом"

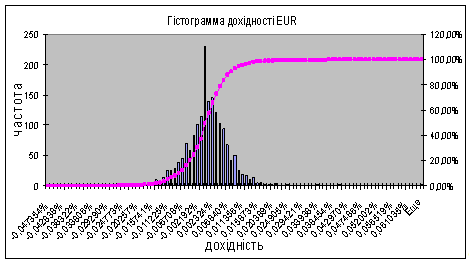

Для того що б визначити значення Value at Risk "ручним способом", необхідно знайти: максимум доходностей за весь часовий діапазон, мінімум доходностей за весь часовий діапазон, інтервал угруповання та кількість інтервалів(N = 100).[31]

Далі побудуємо розподілу доходностей, для 100 інтервалів. (додаток Б)

Після побудуємо гістограму накопичувальної ймовірності.

Отже, міра ризику Value at Risk дозволяє оцінити величину можливих збитків у кількісних показниках, що є ефективним методом управління валютними ризиками. Обчислення величини VaR проводиться з метою укладення затвердження подібного типу: "Ми впевнені на X% (з ймовірністю X/100), що наші втрати не перевищать Y протягом наступних N днів". У даному реченні невідома величина Y і є VaR. [30]

Висновки

З точки зору управління, валютний ризик банку є його об’єктом у вигляді фінансового результату, отриманого у результаті впливу зовнішніх та внутрішніх факторів, і може приймати трансакційну, трансляційну та економічну форми.

Класифікацію валютного ризику банку доцільно здійснювати залежно від джерела виникнення, масштабу, характеру та розміру впливу, а також за можливістю диверсифікації.

Факторами впливу на валютний ризик банку є коливання валютного курсу та структура валютної позиції банку, що залежить від якості управління нею.

Система управління валютним ризиком являє собою вплив суб’єктів управління на об’єкт за допомогою механізму управління.

Об’єктом управління є фінансовий результат банку, отриманий у разі реалізації валютного ризику, обумовлений впливом зовнішніх (некерованих банком) та внутрішніх (керованих банком) факторів.

Суб’єктами управління валютним ризиком є всі підрозділи банку, що пов’язані з управлінням валютним ризиком банку, а саме: спостережна рада, правління, служба внутрішнього аудиту, підрозділ ризик-менеджменту, обов’язкові колегіальні органи, казначейство; фронт- та бек-офіси.

Механізм управління валютним ризиком являє собою методи управління (ідентифікації, аналізу та оцінки, регулювання, контролю), які реалізуються за допомогою інформаційного та нормативного забезпечення відповідно до мети, завдань та принципів управління ним.

Визначено, що методами оцінки валютного ризику є коефіцієнтний метод, метод дисбалансів, VaR-методи та стрес-тестування.

VaR–метод на сьогоднішній день є основним для оцінки валютного ризику. Однак, не дивлячись на те, що оцінка величини валютного ризику за його допомогою має ряд переваг порівняно з іншими методами, в Україні, в умовах значної волатильності валют та економічної і політичної нестабільності, його використання не дає змогу адекватно оцінити валютний ризик. Це відбувається тому, що більшість економічних процесів розвивається не за законом нормального розподілу, на якому базується VaR.

Отже, міра ризику Value at Risk дозволяє оцінити величину можливих збитків у кількісних показниках, що є ефективним методом управління валютними ризиками.

Список використаної літератури та джерел

Примостка Л.О. Банківські ризики: теорія та практика управління [Teкст]: монографія / Л.О. Примостка, О.В. Лисенюк, О.О. Чуб. – К.: КНЕУ, 2008. – 456 с. – ISBN 978-966-483-132-8.

Шодо організації та функціонування систем ризик-менеджменту в банках України [Електронний ресурс]: рекомендації, затверджені Постановою Правління Національного банку України від 02.08.2004 №361. – Режим доступу: http://www.bank.gov.ua/Bank_supervision/Risks/361.pdf. - Назва з екрана.

Донець Л.І. Економічні ризики та методи їх вимірювання [Teкст]: навч. посіб. / Л.І. Донець. – К.: Центр навчальної літератури, 2006. – 312 с. – ISBN 966-364-279-3.

Вітлінський В.В. Ризик у менеджменті [Teкст]: навч. посіб. / В.В. Вітлінський, С.І. Наконечний. – К.: ТОВ "Борисфен", 1996. – 336 с. – ISBN 966-327-45-18.

Уткин Э.А. Риск-менеджмент [Текст]: учебник / Э.А. Уткин; Ассоциация авторов и издателей "Тандем". – М.: Экмос, 1998. – 288 с. – ISBN 5-88124-020-0.

Пікус Р.В. Управління фінансовими ризиками [Teкст]: навч. посіб. / Р.В. Пікус. – К.: Знання, 2010. – 598 с. – ISBN 978-966-346-789-4.

Сало І.В. Фінансовий менеджмент банку [Текст]: навч. посіб. / І.В. Сало, О.А. Криклій. – Суми: Університетська книга, 2007. – 314 с. – ISBN 978-966-680-312-5.

Ющенко В.А. Управління валютними ризиками [Текст]: навч. посіб. / В.А. Ющенко, В.І. Міщенко. – К.: Товариство "Знання", КОО, 1998. – 444 с. – ISBN 966-7293-29-7.

Лаврушин О.И. Управление деятельностью коммерческого банка (банковский менеджмент) [Текст]: Учебник / Под. ред. О.И. Лаврушина. – М.: Юристъ, 2002. – 688 с. – ISBN 966-8584-45-2.

Джон Ф. Маршалл, Финансовая инженерия [Текст]: Учебник / Джон Ф. Маршалл, Викул К. Бансал: Полное руководство по финансовым нововведениям: Пер. с англ. – М.: ИНФРА-М, 1998. – 784 с. – ISBN 5-86225-576-1.

Козьменко С.М. Стратегічний менеджмент банку [Текст]: навч. посіб. / С.М. Козьменко, Ф.І. Шпиг, І.В. Волошко. – Суми: Університетська книга, 2003. – 734 с. – (Майстер клас). – ISBN 966-680-086-1.

Пернарівський О.В. Аналіз, оцінка так способи зниження банківських ризиків [Текст] / О.В. Пернарівський // Вісник Національного банку України. - 2004. - №4. – С. 44-58.

Ребрик М.А. Фактори валютного ризику банку [Tекст] / М.А. Ребрик // Вісник Української академії банківської справи. - 2009. - №2. - С. 84-88.

Положення (стандарт) бухгалтерського обліку 13 "Фінансові інструменти" [Електронний ресурс]: Наказ Міністерства фінансів України від 30.11.2011 №559. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/z1050-01.

Кириченко О.А. Казначейство банку [Текст]: навч. посіб. / О.А. Кириченко, М.П. Денисенко. – К.: Центр учбової літератури, 2010. – 461 с. – ISBN 978-611-01-0065-6.

Пискулов Д.Ю. Теория и практика валютного дилинга [Текст]: учебник / Д.Ю. Пискулов. – 4-е изд., перераб. и доп. – М.: Финансист, 2002. – 325 с. – ISBN 5-86225-148-0.

Игнатов А.В. Оценка и управление банковскими рисками: дис. канд. экон. наук: 08.00.10 / Игнатов Алексей Витальевич. – Абакан, 2002. – 153 с.

Івченко І.Ю. Моделювання економічних ризиків і ризикових ситуацій [Текст]: навч. посіб. / І.Ю. Івченко. – К.: Центр учбової літератури, 2007. – 344 с. - ISBN 5–25–001440–7.

Сорока П.М. Економічні та фінансові ризики [Текст]: навч. посіб. для дистанційного навчання / П.М. Сорока, Б.П. Сорока; за наук. ред. О.Д. Гудзинського. – К.: Університет "Україна", 2006. – 266 с. - ISBN 456–167–240–2.

Андрєєва Т.Є. Ризик у ринковій економіці [Текст]: навч. посіб. / Т.Є. Андрєєва, Т.Е. Петровська. – Харків: Бурун Книга, 2005. – 128 с. ISBN 966–638–405-1.

John H. Boyd The Theory of Bank Risk Taking and Competition Revisited [Теxt] / John H. Boyd, Gianni De Nicolo // The Journal of Finance. – 2005. – №3. – Р. 1329–1343.

Васюренко О.В. Современные методы управления банковскими ресурсами [Текст]: монография / О.В. Васюренко. – Х.: Гриф, 1997. – 392 с. - 5–85173–052–8.

Наговицин А.Г. Валютная политика. Москва: "Экзамен", 2000, 512 с.

Киреев А.П. Международная экономика. Международная макроэкономика: открытая экономика и макроэкономическое программирование. Москва: Международные отношения, 2000, 488 с.

Ершов М.В. Валютно-финансовые механизмы в современном мире (кризисный опыт конца 90-х). Москва: ОАО "НПО "Издательство "Экономика", 2000, 319 с.

Бункина М.К., Семенов А.М. Основы валютных отношений. Москва: Юрайт, 2000, 192 с.

Сучасні інструменти хеджування валютних ризиків // http://studentam.net.ua/content/view/4562/132

http://uk.wikipedia.org

Соловйов В.М. Математична економіка: Навчально–методичний посібник для самостійного вивчення. – Черкаси:Вид. від.ЧНУ ім. б. Хмельницького,2008.-136с ISBN 978-966-353-091-8

http://buzdalin.ru/text/banks

http://beintrend.ru

Додатки

Додаток А

| Дата | EUR до UAH | Дохідність | | Математичне очікування | Стандартне відхилення |

| 01.01.2007 | 6,65085 | | | 0,000281% | 0,007302% |

| 02.01.2007 | 6,65085 | 0,000000% | | | |

| 03.01.2007 | 6,65085 | 0,000000% | | Квантиль | |

| 04.01.2007 | 6,65085 | 0,000000% | | -0,000167066 | |

| 05.01.2007 | 6,65085 | 0,000000% | | | |

| 06.01.2007 | 6,65085 | 0,000000% | | X(1) | 10,92220797 |

| 07.01.2007 | 6,65085 | 0,000000% | | X(5) | 10,9199521 |

| 08.01.2007 | 6,65085 | 0,000000% | | | |

| 09.01.2007 | 6,60742 | -0,006551% | | Var(1) | 0,001825032 |

| 10.01.2007 | 6,57409 | -0,005057% | | Var(5) | 0,004080896 |

| 11.01.2007 | 6,55894 | -0,002307% | | | |

| 12.01.2007 | 6,55692 | -0,000308% | | | |

| 15.01.2007 | 6,510965 | -0,007033% | | | |

| 16.01.2007 | 6,535205 | 0,003716% | | Максимум | 0,065551% |

| 17.01.2007 | 6,541265 | 0,000927% | | Мінімум | -0,047354% |

| 18.01.2007 | 6,519045 | -0,003403% | | N | 100 |

| 19.01.2007 | 6,52561 | 0,001007% | | Int | 1,12905E-05 |

| 22.01.2007 | 6,54379 | 0,002782% | | | |

| 23.01.2007 | 6,53268 | -0,001699% | | № | Интервал |

| 24.01.2007 | 6,5852 | 0,008007% | | 1 | -0,047354% |

| 25.01.2007 | 6,567525 | -0,002688% | | 2 | -0,046225% |

| 26.01.2007 | 6,55389 | -0,002078% | | 3 | -0,045096% |

| 29.01.2007 | 6,515005 | -0,005951% | | 4 | -0,043967% |

| 30.01.2007 | 6,525105 | 0,001549% | | 5 | -0,000428382 |

| 31.01.2007 | 6,55086 | 0,003939% | | 6 | -0,000417092 |

| 01.02.2007 | 6,54177 | -0,001389% | | 7 | -0,000405801 |

| 02.02.2007 | 6,5751 | 0,005082% | | 8 | -0,00039451 |

| 05.02.2007 | 6,5751 | 0,000000% | | 9 | -0,00038322 |

| 06.02.2007 | 6,527125 | -0,007323% | | 10 | -0,000371929 |

| 07.02.2007 | 6,542275 | 0,002318% | | 11 | -0,000360639 |

| 08.02.2007 | 6,558435 | 0,002467% | | 12 | -0,000349348 |

| 09.02.2007 | 6,560455 | 0,000308% | | 13 | -0,000338058 |

| 12.02.2007 | 6,568535 | 0,001231% | | 14 | -0,000326767 |

| 13.02.2007 | 6,54278 | -0,003929% | | 15 | -0,000315477 |

| 14.02.2007 | 6,57611 | 0,005081% | | 16 | -0,000304186 |

| 15.02.2007 | 6,60641 | 0,004597% | | 17 | -0,000292896 |

| 16.02.2007 | 6,634185 | 0,004195% | | 18 | -0,000281605 |

| 19.02.2007 | 6,625095 | -0,001371% | | 19 | -0,000270314 |

| 20.02.2007 | 6,63166 | 0,000990% | | 20 | -0,000259024 |

| 21.02.2007 | 6,638225 | 0,000989% | | 21 | -0,000247733 |

| 22.02.2007 | 6,638225 | 0,000000% | | 22 | -0,000236443 |

| 23.02.2007 | 6,61853 | -0,002971% | | 23 | -0,000225152 |

| 26.02.2007 | 6,63267 | 0,002134% | | 24 | -0,000213862 |

| 27.02.2007 | 6,6458 | 0,001978% | | 25 | -0,000202571 |

| 28.02.2007 | 6,68115 | 0,005305% | | 26 | -0,000191281 |

| 01.03.2007 | 6,671555 | -0,001437% | | 27 | -0,00017999 |

| 02.03.2007 | 6,678625 | 0,001059% | | 28 | -0,0001687 |

| 03.03.2007 | 6,647315 | -0,004699% | | 29 | -0,000157409 |

| 05.03.2007 | 6,647315 | 0,000000% | | 30 | -0,000146118 |

| 06.03.2007 | 6,606915 | -0,006096% | | 31 | -0,000134828 |

| 07.03.2007 | 6,6155 | 0,001299% | | 32 | -0,000123537 |

| 12.03.2007 | 6,633175 | 0,002668% | | 33 | -0,000112247 |

| 13.03.2007 | 6,64378 | 0,001598% | | 34 | -0,000100956 |

| 14.03.2007 | 6,67509 | 0,004702% | | 35 | -8,96657E-05 |

| 15.03.2007 | 6,657415 | -0,002651% | | 36 | -7,83751E-05 |

| 16.03.2007 | 6,67913 | 0,003256% | | 37 | -6,70846E-05 |

| 19.03.2007 | 6,729125 | 0,007457% | | 38 | -5,5794E-05 |

| 20.03.2007 | 6,718015 | -0,001652% | | 39 | -4,45035E-05 |

| 21.03.2007 | 6,71448 | -0,000526% | | 40 | -3,32129E-05 |

| 22.03.2007 | 6,712965 | -0,000226% | | 41 | -2,19224E-05 |

| 23.03.2007 | 6,742255 | 0,004354% | | 42 | -1,06319E-05 |

| 26.03.2007 | 6,730135 | -0,001799% | | 43 | 6,58693E-07 |

| 27.03.2007 | 6,698825 | -0,004663% | | 44 | 1,19492E-05 |

| 28.03.2007 | 6,740235 | 0,006163% | | 45 | 2,32398E-05 |

| 29.03.2007 | 6,74074 | 0,000075% | | 46 | 3,45303E-05 |

| 30.03.2007 | 6,74276 | 0,000300% | | 47 | 4,58209E-05 |

| 02.04.2007 | 6,72559 | -0,002550% | | 48 | 5,71114E-05 |

| 03.04.2007 | 6,74983 | 0,003598% | | 49 | 6,8402E-05 |

| 04.04.2007 | 6,74579 | -0,000599% | | 50 | 7,96925E-05 |

| 05.04.2007 | 6,74276 | -0,000449% | | 51 | 9,09831E-05 |

| 06.04.2007 | 6,753365 | 0,001572% | | 52 | 0,000102274 |

| 10.04.2007 | 6,753365 | 0,000000% | | 53 | 0,000113564 |

| 11.04.2007 | 6,78013 | 0,003955% | | 54 | 0,000124855 |

| 12.04.2007 | 6,77609 | -0,000596% | | 55 | 0,000136145 |

| 13.04.2007 | 6,800835 | 0,003645% | | 56 | 0,000147436 |

| 16.04.2007 | 6,83366 | 0,004815% | | 57 | 0,000158726 |

| 17.04.2007 | 6,84275 | 0,001329% | | 58 | 0,000170017 |

| 18.04.2007 | 6,842245 | -0,000074% | | 59 | 0,000181307 |

| 19.04.2007 | 6,856385 | 0,002064% | | 60 | 0,000192598 |

| 20.04.2007 | 6,868505 | 0,001766% | | 61 | 0,000203889 |

| 23.04.2007 | 6,87103 | 0,000368% | | 62 | 0,000215179 |

| 24.04.2007 | 6,846285 | -0,003608% | | 63 | 0,00022647 |

| 25.04.2007 | 6,85891 | 0,001842% | | 64 | 0,00023776 |

| 26.04.2007 | 6,892745 | 0,004921% | | 65 | 0,000249051 |

| 27.04.2007 | 6,86598 | -0,003891% | | 66 | 0,000260341 |

| 28.04.2007 | 6,889715 | 0,003451% | | 67 | 0,000271632 |

| 03.05.2007 | 6,889715 | 0,000000% | | 68 | 0,000282922 |

| 04.05.2007 | 6,874565 | -0,002201% | | 69 | 0,000294213 |

| 07.05.2007 | 6,848305 | -0,003827% | | 70 | 0,000305503 |

| 08.05.2007 | 6,875575 | 0,003974% | | 71 | 0,000316794 |

| 10.05.2007 | 6,84679 | -0,004195% | | 72 | 0,000328085 |

| 11.05.2007 | 6,831135 | -0,002289% | | 73 | 0,000339375 |

| 14.05.2007 | 6,81043 | -0,003036% | | 74 | 0,000350666 |

| 15.05.2007 | 6,842245 | 0,004661% | | 75 | 0,000361956 |

| 16.05.2007 | 6,83669 | -0,000812% | | 76 | 0,000373247 |

| 17.05.2007 | 6,85487 | 0,002656% | | 77 | 0,000384537 |

| 18.05.2007 | 6,82558 | -0,004282% | | 78 | 0,000395828 |

| 21.05.2007 | 6,805885 | -0,002890% | | 79 | 0,000407118 |

| 22.05.2007 | 6,78922 | -0,002452% | | 80 | 0,000418409 |

| 23.05.2007 | 6,79427 | 0,000744% | | 81 | 0,000429699 |

| 24.05.2007 | 6,81245 | 0,002672% | | 82 | 0,00044099 |

| 25.05.2007 | 6,79124 | -0,003118% | | 83 | 0,000452281 |

| 29.05.2007 | 6,787705 | -0,000521% | | 84 | 0,000463571 |

| 30.05.2007 | 6,822045 | 0,005046% | | 85 | 0,000474862 |

| 31.05.2007 | 6,7771 | -0,006610% | | 86 | 0,000486152 |

| 01.06.2007 | 6,793765 | 0,002456% | | 87 | 0,000497443 |

| 04.06.2007 | 6,78518 | -0,001264% | | 88 | 0,000508733 |

| 05.06.2007 | 6,80841 | 0,003418% | | 89 | 0,000520024 |

| 06.06.2007 | 6,83366 | 0,003702% | | 90 | 0,000531314 |

| 07.06.2007 | 6,824065 | -0,001405% | | 91 | 0,000542605 |

| 08.06.2007 | 6,80235 | -0,003187% | | 92 | 0,000553895 |

| 11.06.2007 | 6,741245 | -0,009024% | | 93 | 0,000565186 |

| 12.06.2007 | 6,744275 | 0,000449% | | 94 | 0,000576477 |

| 13.06.2007 | 6,739225 | -0,000749% | | 95 | 0,000587767 |

| 14.06.2007 | 6,709935 | -0,004356% | | 96 | 0,000599058 |

| 15.06.2007 | 6,71852 | 0,001279% | | 97 | 0,000610348 |

| 16.06.2007 | 6,72357 | 0,000751% | | 98 | 0,000621639 |

| 18.06.2007 | 6,72357 | 0,000000% | | 99 | 0,000632929 |

| 19.06.2007 | 6,76902 | 0,006737% | | 100 | 0,00064422 |

| 20.06.2007 | 6,768515 | -0,000075% | | | |

| 21.06.2007 | 6,780635 | 0,001789% | | | |

| 22.06.2007 | 6,765485 | -0,002237% | | | |

1 2 3 4