У структурі позикових засобів відбулися зміни у структурі у бік збільшення долі короткострокових позикових коштів на 10,4% – товариство взяло короткостроковий кредит на суму 250 тис. грн.

Довгострокові позики, що складали на кінець року 1477,9 тис. грн. поступово виплачуються. Власний капітал товариства на кінець 2019 року склав 2665,5 тис. грн.

За 2019 рік сума власного капіталу ПрАТ «ОБОЛОНЬ» збільшилась на 267,5 тис. грн. Збільшення власного капіталу відбулося в першу чергу за рахунок збільшення суми нерозподіленого прибутку на 251 тис. грн.

Збільшився також резервний капітал на суму 13,2 тис. грн., а інший додатковий капітал збільшився на суму 3,3 тис. грн. Структура власного капіталу товариства наведена у табл. 2.9.

Табл. 2.9 – Структура власного капіталу ПрАТ «ОБОЛОНЬ»

| Показник | На кінець 2018 р. | На кінець 2019 р. | Зміни | | |||||

| Сума, тис. грн. | Віднос-на вага, % | Сума, тис. грн. | Відносна вага, % | Абсолют-ні, тис. грн. | Відносні, % | ||||

| Статутний фонд | 7,4 | 0,3 | 7,4 | 0,3 | - | - | |||

| Інший додатковий капітал | 873,4 | 36,4 | 876,7 | 32,9 | 3,3 | -3,5% | |||

| Резервний капітал | 75,8 | 3,2 | 89 | 3,3 | 13,2 | 0,1% | |||

| Нерозподілений прибуток | 1441,4 | 60,1 | 1692,4 | 63,5 | 251 | 3,4% | |||

| Всього | 2398 | 100,0 | 2665,5 | 100 | 267,5 | | | | |

Збільшення частки власного капіталу у загальній структурі капіталу товариства сприяє підвищенню фінансової стійкості підприємства та його фінансовій незалежності.

РОЗДІЛ 3. АНАЛІТИЧНІ РОЗРАХУНКИ НА МАТЕРІАЛАХ ПІДПРИЄМСТВА З АНАЛІЗУ ФОРМУВАННЯ ВЛАСНОГО КАПІТАЛУ, ЙОГО РУХУ ТА РЕНТАБЕЛЬНОСТІ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ.

3.1 Напрямки оптимізації розмірів власного капіталу підприємств

Аналіз фінансового стану підприємства здійснюється з метою визначення ефективності використання ресурсів підприємства та трудового потенціалу і можливих резервів підвищення рентабельності підприємства.

Виконаємо рорахунки показників ліквідності підприємства ПрАТ «ОБОЛОНЬ» за формулами, наведеними у таблиці 3.1 на підставі даних балансу товариства, наведеному у додатку.

Табл. 3.1 – Розрахунки показників ліквідності ПрАТ «ОБОЛОНЬ»

| Показник | На початок 2008 року | На кінець 2008 року | Зміна (+, -) |

| Коефіцієнт абсолютної ліквідності: грошові кошти та їх еквіваленти (р. 230 + р. 240) поточні зобов'язання (р. 620) + доходи майбутніх періодів (р. 630) | 0,007 | 0,012 | 0,005 |

| Коефіцієнт швидкої ліквідності: оборотні активи (р. 260) – запаси (р. 100 – р. 140) + витрати майбутніх періодів (р. 270) поточні зобов'язання (р. 620) + доходи майбутніх періодів (р. 630) | 0,467 | 0,496 | 0,028 |

| Коефіцієнт поточної ліквідності: оборотні активи (р. 260) + витрати майбутніх періодів р. 270 поточні зобов'язання (р. 620) + доходи майбутніх періодів (р. 630) | 3,571 | 3,286 | -0,286 |

| Коефіцієнт співвідношення дебіторської і кредиторської заборгованості: розрахунки з дебіторами розрахунки з кредиторами | 0,244 | 0,297 | 0,054 |

Товариство має низький показник абсолютної ліквідності, тому що має невелику кількість грошових коштів на рахунках, але досить високий показник поточної ліквідності. Збільшився за 2019 рік і коефіцієнт ліквідної платоспроможності, що вказує що більша частина позикових засобів вкладена у оборотні активи товариства, які мають середню ліквідність.

Виконаємо розрахунки фінансової стійкості підприємства ПрАТ «ОБОЛОНЬ» за формулами, наведеними в таблиці 3.2 на підставі даних балансу товариства, наведеному у додатку А.

Табл. 3.2 – Розрахунки коефіцієнтів фінансової стійкості ПрАТ «ОБОЛОНЬ»

| Показник й метод розрахунку | На початок | На кінець | Відхилення |

| 1. Коефіцієнт незалежності (автономії) 1 розділ пасиву балансу Підсумки балансу | 0,518 | 0,525 | 0,007 |

| 2. Коефіцієнт фінансової стійкості Власних коштів + Довгострокові зобовязання Підсумки балансу | 0,851 | 0,816 | -0,04 |

Аналіз коефіцієнтів фінансової стійкості показує, що збільшився коефіцієнт автономії підприємства за рахунок збільшення питомої ваги власних коштів у структурі капіталу підприємства. Коефіцієнт фінансової стійкості зменшився та складає 0,816. Такі зміни відбулися завдяки тому, що товариство отримало додаткові короткострокові кредити, чим зменшило свою фінансову стійкість.

Отже, товариство зменшило обсяги виробництва та реалізації продукції, але це надало змогу збільшити рентабельність виробництва, отримати прибутки та збільшити власний капітал. Товариство має достатній фінансовий та майновий потенціал для успішної господарської діяльності, подальшого розвитку та нарощування власного капіталу.

Основою управління власним капіталом підприємства є управління формуванням його власних фінансових ресурсів. З метою забезпечення ефективності управління даним процесом на підприємстві розробляється спеціальна фінансова політика.

Політика підприємства щодо формування власного капіталу є частиною загальної фінансової стратегії підприємства, що полягає в забезпеченні необхідного рівня самофінансування його виробничого розвитку.

Так, у процесі господарської діяльності власники, керуючись економічною доцільністю, мають право змінювати (збільшувати, зменшувати) розмір статутного капіталу.

Однак, будь-які зміни, не зареєстровані у встановленому порядку, є порушенням і тягнуть за собою покарання у вигляді адміністративних штрафів за порушення обліку і звітності, в деяких випадках може бути анульована державна реєстрація підприємства, а саме підприємство ліквідоване. Таким чином, при зміні статутного капіталу потрібно внести зміни в установчі документи і реєстраційну карту.

Залежно від типу підприємства застосовуються ті чи інші методи та нормативне регулювання порядку збільшення (зменшення) статутного капіталу. Враховуючи ту обставину, що більшість підприємств організовано у формі акціонерних товариств і товариств з обмеженою відповідальністю, порядок збільшення (зменшення) статутного капіталу розглянемо саме на прикладі цих організаційно-правових форм ведення господарської діяльності.

Перш ніж перейти до висвітлення питання щодо міни розмірів власного капіталу підприємств, розглянемо сутність номінального капіталу та корпоративних прав суб’єкта господарювання.

Корпоративні права – це права власності на частку (пай) у статутному капіталі юридичної особи, включаючи права на управління, отримання відповідної частки прибутку, а також частки активів у разі її ліквідації. Емітентом корпоративних прав може бути держава в особі уповноваженого органу або юридична особа.

Основними видами корпоративних прав є акції, частки учасників у статутному капіталі товариств з обмеженою відповідальністю і паї.

Номінальна вартість акій (часток) це та вартість, яка відображається в сертифікаті акцій (чи у свідоцтві учасника) та в умовах їх випуску і береться до уваги при визначенні кількості голосів на зборах та реалізації інших прав власників.

Сукупна номінальна вартість корпоративних прав, випущених підприємством, становить його номінальний, або статутний, капітал.

Основними цілями збільшення статутного капіталу підприємств є:

1) мобілізація фінансових ресурсів для реалізації інвестиційних проектів;

2) поліпшення ліквідності та платоспроможності підприємства;

3) модернізація чи розширення виробництва;

4) поглинання чи придбання контрольного пакета інших підприємств;

5) досягнення інших цілей.

Збільшення статутного капіталу акціонерних товариств і товариств з обмеженою відповідальністю може бути здійснено лише після повної сплати всіма учасниками (акціонерами) своїх внесків (оплати акцій) за вартістю, не нижчою за номінальну. Рішення про збільшення статутного капіталу приймається зборами акціонерів (зборами учасників). Слід зазначити, що законодавчими актами заборонено збільшення статутного капіталу (випуск акцій) з метою покриття збитків, пов’язаних з господарською діяльністю емітента.

Статутний капітал товариства з обмеженою відповідальністю можна збільшувати шляхом здійснення додаткових внесків. Здійснюючи внески в статутний капітал, учасники не змінюють свого юридичного статусу.

Учасник товариства з обмеженою відповідальністю може за згодою решти учасників уступити свою частку (її частину) одному чи кільком учасникам цього ж товариства, а якщо інше не передбачено установчими документами, то і третім особам.

Учасники товариства користуються переважним правом на здійснення додаткових внесків у статутний капітал чи на придбання частки учасника, який її уступив пропорційно їх часткам у статутному капіталу товариства або в іншому погодженому між ними розмірі.

Згідно Закону України «Про акціонерні товариства» порядок збільшення (зменшення) статутного капіталу акціонерного товариства встановлюється Державною комісією з цінних паперів та фондового ринку.

Статутний капітал акціонерного товариства поділений на визначену кількість акцій рівної номінальної вартості.

Акція – цінний папір без установленого строку обігу, що засвідчує часткову участь у статутному капіталу акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Відповідно до рішення ДКЦПФР від 14.05.97 р. №6 «Про встановлення мінімальної номінальної вартості акції», номінальна вартість однієї акції не може бути меншою 1 копійки

Існують такі види акцій:

а) іменні та на пред’явника;

б) прості та привілейовані;

Проста акція надає її власнику (акціонеру) право на отримання дивідендів, право на участь в управлінні товариством, право на отримання інформації про діяльність підприємства, переважні права на придбання акцій нової емісії, на участь у розподілі ліквідаційної виручки у разі ліквідації підприємства та інші права передбачені законодавстом і статутом акціонерного товариства.

Привілейовані акції характеризуються тим, що вони мають переваги порівняно зі звичайними акціями. Привілеї, які надаються власникам привілейованих акцій, визначаються в статуті товариства та повідомлені про розміщення акцій і можуть полягати у такому:

– одержання певних переваг при розподілі прибутку;

– переваги при голосуванні на зборах акціонерів;

– преваги при розподілі ліквідаційної виручки.

Як правило, коли йдеться про привілейовані акції, то маються на увазі передусім переваги стосовно виплати дивідендів. При цьому розрізняють такі категорії привілейованих акцій:

1) Привілейовані акції з фіксованими дивідендами. Переважні права на одержання дивідендів обмежуються заздалегідь визначеною процентною ставкою, наприклад 10%. Згідно з цим методом після виплати дивідендів привілейованим акціонерам та формування резервів прибуток підприємства розподіляється між звичайними акціонерами. На практиці може статися так, що дивіденди на прості акції перевищуватимуть дивіденди на привілейовані акції. У такому разі статутом може бути передбачено обмін привілейованих акцій на звичайні або власникам привілейованих акцій може провадитися доплата до розміру дивідендів, виплачених іншим акціонерам.

2) Привілейовані акції з мінімальним фіксованим дивідендом та додатковими бонусами. Умовами випуску таких акцій можуть бути передбачені мінімальні дивіденди, які виплачуються в обов’язковому порядку, а за наявності достатнього прибутку – ще й додаткові дивіденди.

3) Кумулятивні привілейовані акції – категорія акцій, за якими, у разі невиплати товариством дивідендів передбачається їх накопичення. Якщо за результатами року у підприємства немає можливості виплачувати дивіденди, то власникам кумулятивних акцій вони нараховуються, а виплачуються в роки достатнім рівнем прибутку.

Розмір статутного капіталу, після повної оплати всіх раніше випущених акцій, може бути збільшено через:

– збільшення кількості акцій існуючої номінальної вартості;

– збільшення номінальної вартості акцій;

– обмін облігацій на акції.

У разі збільшення кількості акцій існуючої номінальної вартості статутний капітал підприємства збільшується за рахунок таких джерел:

– додаткових внесків учасників і засновників;

– дивідендів (реінвестиції прибутку);

– резервів (якщо вони сформовані на належному рівні).

При збільшенні статутного капіталу здійснюється випуск акцій тієї ж номінальної вартості, що визначена за раніше випущеними акціями.

При збільшенні статутного капіталу шляхом підвищення номінальної вартості акцій акції попереднього випуску обмінюються на акції нової номінальної вартості відповідно до кількості акцій, якими володіє акціонер. При цьому анулюються акції попередніх випусків і реєструються акції нової номінальної вартості.

У разі збільшення статутного капіталу даним методом кожен з акціонерів може здійснити доплату до визначеного рівня нової номінальної вартості акцій. Якщо акціонер відмовився здійснити доплату акцій, емітент зобов’язаний запропонувати акціонеру викупити його акції.

У разі, якщо акціонер не здійснив доплату за акції і не прийняв пропозицію емітента щодо викупу належних йому акцій, він отримує акції нової номінальної вартості у кількості, яка визначається шляхом ділення загальної номінальної вартості акцій, що належать акціонеру, на нову номінальну вартість акцій. При цьому нова номінальна вартість акцій повинна бути визначена таким чином, щоб забезпечити виконання умови неподільності акцій та здійснення обміну акцій, які належать акціонеру, на цілу кількість акцій нової номінальної вартості.

Збільшення статутного капіталу акціонерного товариства дозволяється також шляхом обміну облігацій на акції та надано можливість прийняття такого рішення (у випадку збільшення статутного фонду не більш як на 1/3) правлінню товариства за умови, що таке передбачено статутом.

Конвертовані облігації – це іменні облігації, умовами випуску яких передбачена можливість їх обміну на звичайні акції підприємства. У разі конверсії відбувається трансформація позичкового капіталу у власний. Капіталодавці зі статусу кредиторів переходять до статуса власників.

Вкладаючи кошти в конверсійні облігації, інвестор досягає подвійної мети:

– з одного боку, відносної безпеки вкладень (у разі банкрутства підприємства претензії власників облігацій задовольнятимуться в одній черзі з іншими кредиторами);

– з іншого боку, можливості збільшення капіталу, які дають звичайні акції.

Конверсія облігацій – обмін конвертованих облігацій на привілейовані або прості акції.

Конверсійні облігації, як правило, випускаються крупними підприємствами на строки від 5 до 15-ти років. Конверсію доцільно здійснювати, коли курс конверсії (вартість облігацій плюс доплати) нижчий за біржовий курс акцій.

Оскільки збільшення капіталу на основі обміну облігацій на акції призводить до змін курсу акцій та «розмивання» прав акціонерів, вони мають переважні права на купівлю конверсійних облігацій такі самі, як і на купівлю нових акцій.

Основними цілями зменшення власного капіталу підприємств є:

– згортання діяльності підприємства;

– підвищення ринкового курсу корпоративних прав;

– концентрація капіталу в руках активних власників;

– вирішення конфліктів між власниками.

При зменшенні статутного капіталу його розмір не може бути меншим за мінімальний розмір статутного капіталу, визначений законодавством.

Обсяги зменшення статутного капіталу визначаються рішенням зборів акціонерів (учасників). Рішення загальних зборів товариства про зміни статутного капіталу приймаються більшістю у ¾ голосів акціонерів, які беруть участь у зборах.

Зменшення статутного капіталу товариства з обмеженою відповідальністю може здійснюватись двома основними способами:

– в результаті виходу одного або кількох учасників зі складу товариства;

– на основі зменшення частки у статутному капіталі всіх чи окремих учасників.

Повернення частки учасникові може означати для підприємства або зменшення статутного капіталу, або зміну учасника без зменшення розміру статутного капіталу. Згідно із Законом України «Про господарські товариства» при виході учасника з товариства йому виплачується вартість частини майна товариства, пропорційна його частці у статутному капіталі.

Зменшення статутного капіталу акціонерного товариства може відбуватися такими способами:

1) зменшення номінальної вартості акцій;

2) зменшення кількості акцій існуючої номінальної вартості:

а) зменшення кількості акцій на основі їх конверсії;

б) безкоштовна передача акцій до анулювання;

в) зменшення кількості акцій на основі їх викупу з подальшим анулюванням.

За наявності достатніх підстав рішення про зменшення статутного капіталу приймається загальними зборами акціонерів чи іншим уповноваженим власниками органом. Відповідне рішення оформлюється протоколом.

Послідовність зменшення статутного капіталу значною мірою залежить від обраного способу зменшення.

Якщо зменшення здійснюється здійснюється на основі зменшення номінальної вартості акцій (деномінації), то здійснюється емісія акцій за новою номінальною вартістю. При цьому емісія акцій реєструється у ДКЦПФР.

Деномінація не допускається, якщо номінальна вартість акцій дорівнює мінімально встановленому розміру. В даній ситуації зменшення статутного капіталу відбувається шляхом конверсії або їх вилучення з обігу для анулювання.

Зменшення кількості акцій, які є в обігу, досягається за рахунок вилучення з обігу та анулювання частини акцій або на основі конверсії.

Конверсія акцій – це об’єднання кількох акцій в одну (або обмін за встановленим співвідношенням однієї кількості акцій на іншу). Наприклад, конверсія акцій у співвідношенні 4:3 означає, що на кожні чотири акції можна обміняти три акції нової емісії.

У більшості країн діє положення, згідно з яким зменшення статутного капіталу має здійснюватися в першу чергу шляхом зниження номінальної вартості, а не в результаті їх об’єднання. Це робиться з метою захисту прав дрібних акціонерів, яким в результаті об’єднання акцій можуть завдатися збитки.

Зменшення кількості акцій, які є в обігу, можна досягти не лише об’єднанням акцій, а й шляхом їх викупу чи безоплатної передачі товариству для анулювання. Дані акції повинні бути анульовані у строк не більше одного року.

3.2 Аналітичні розрахунки на базі підприємства ПрАТ «ОБОЛОНЬ»

Прибуток підприємства являє собою підсумок його господарської діяльності та є джерелом його життєдіяльності. Величина прибутку залежить від росту обсягу реалізації, від зниження собівартості та якості реалізованої продукції, товарів, робіт, послуг.

Однак, для досягнення максимальних розмірів прибутку, підприємство повинно забезпечити ефективне управління рентабельністю господарської діяльності. Одними із елементів системи управління фінансовими результатами підприємства є економічний аналіз.

Метою даної курсової роботи є розробка заходів щодо вдосконалення економічного аналізу рентабельності і оптимізації прибутку підприємства в сучасних економічних умовах в Україні.

Для досягнення поставленої мети необхідно:

- Розкрити сутність і принципи управління рентабельністю;

- Надати економіко-правову характеристику базового підприємства;

- Провести огляд нормативно - законодавчої бази;

- Розробити організаційно-інформаційну модель аналізу рентабельності підприємств;

- Провести загальний і факторний аналіз рентабельності на базовому підприємстві;

- Провести аналіз ефективності використання прибутку на підприємстві;

- Викласти організацію і методику аналізу рентабельності в умовах застосування ПЕОМ.

Інформація, на основі якої проведено дослідження, зроблено відповідні висновки, зібрана за останні роки діяльності підприємства. Результати її обробки узагальнено, систематизовано і відображено в розділах роботи.

Предметом дослідження є рентабельність і оптимізації прибутку базового підприємства.

Об’єктом дослідження є торговельне підприємство ВАТ “Універсам №2”, а предметом – аналіз рентабельності підприємства.

Результатом написання курсової роботи буде надбання професійних навичок у застосуванні методології аналізу рентабельності на підприємстві.

Динаміку основних показників базового підприємства, що характеризують ресурси, діяльність та ефективність господарювання наведено у таблиці 3.3.

Табл. 3.3. Показники ресурсів, діяльності та ефективності господарювання ПрАТ «ОБОЛОНЬ» з 2018 по 2019 роки

| Найменування показника | Роки | Відхилення | |||

| 2018 | 2019 | 2019 від 2018 | |||

| абс. тис. грн. | відн. % | ||||

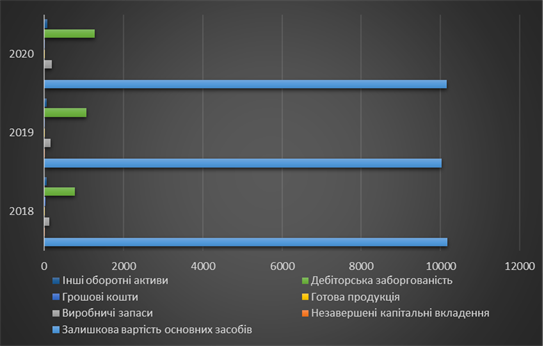

| 1. Необоротні активи (тис.грн.): | 10172,6 | 10026,2 | 137,0 | 1,37 | |

| 1.1. Залишкова вартість основних засобів | 10167,1 | 10019,9 | 143,3 | 1,43 | |

| 1.2. Незавершені капітальні вкладення | 5,5 | 6,3 | - | - | |

| 2. Оборотні активи (тис.грн.): | 997,8 | 1317,8 | 251,2 | 19,1 | |

| 2.1. Виробничі запаси | 125,7 | 159,5 | 30,5 | 19,1 | |

| 2.2. Готова продукція | 5,9 | 7,1 | -1,6 | -22,5 | |

| 2.3. Грошові кошти | 25,6 | 1,3 | 2,6 | 20,0 | |

| 2.4. Дебіторська заборгованість | 773,1 | 1066,8 | 213,7 | 20,0 | |

| 2.5. Інші оборотні активи | 62,9 | 66,3 | 22,8 | 34,4 | |

| 2.1. Виручка від реалізації | 2486,8 | 2736,7 | 388,9 | 14,2 | |

| 2.2. Чистий доход | 2072,3 | 2281,3 | 323,4 | 14,2 | |

| 2.3. Собівартість реалізованої продукції | 1050,1 | 1203,4 | 1166,0 | 96,9 | |

| 2.4. Валовий прибуток | 1022,2 | 1077,9 | -842,6 | -78,2 | |

| 2.5. Адміністративні витрати | 706,6 | 978,4 | -762,9 | -78,0 | |

| 2.6. Прибуток від операційної діяльності | 315,6 | 99,5 | -79,7 | 80,1 | |

| 2.7. Доходи від іншої звичайної діяльності | 0,3 | 22,7 | -22,5 | -99,1 | |

| 2.8. Чистий прибуток | 315,9 | 122,2 | 102,2 | 83,6 | |

| 3. Показники ефективності господарювання: | | | | | |

| 3.1. Фондовіддача (%) | 23,6 | 23,3 | 3,8 | 16,3 | |

| 3.2. Фондоозброєність (%) | 423,7 | 429,2 | -60,2 | -14,0 | |

| 5. Коефіцієнт продуктивності праці | 67,2 | 80,5 | 11,4 | 14,2 | |

| 3.4. Коефіцієнт оборотності активів: | | | | | |

| 3.4.1. необоротних | 0,2 | 0,2 | 0,1 | 50,0 | |

| 3.4.2. оборотних | 3,4 | 2,0 | -0,1 | -5,0 | |

Динаміка активів підприємства

Як свідчать дані таблиці, за останні 2 роки на підприємстві спостерігається зменшення необоротних активів на суму 9,4 тис. грн., тобто на 0,09%, з яких на 3,9 тис. грн. зменшились основні засоби. Стосовно капітальних вкладень, то у 2019 році вони відсутні взагалі. Загальна сума оборотних активів зросла за 5 років на 57,2%, що свідчить про підвищення ліквідності загального обсягу активів.

Виділяють такі групи і види показників рентабельності підприємства (див. таблицю 3.4):

1. Рентабельність активів, обчислюється за формулою

На базовому підприємстві рентабельність активів у 2019 році склала 7,16%, а у 2018 році – 4,7%, тобто спостерігається заниження показника на 2,41%, що означає зниження отриманих грошових одиниць прибутку порівняно з попереднім періодом.

2. Чиста рентабельність активів, розраховується за формулою:

Цей показник дає оцінку прибутковості вкладених у підприємство як власного, так і позиченого капіталу.

Рентабельність чистих активів на базовому підприємства впала на 4,01% і у 2019 склала 9,80%, порівняно з 13,81% у попередньому році. Це вказує на зменшення вкладених у підприємство як власних так і позичених коштів.

Табл. 3.4.

1 2 3 4 5 6 7 8 9 ... 14