Рис. 3.1

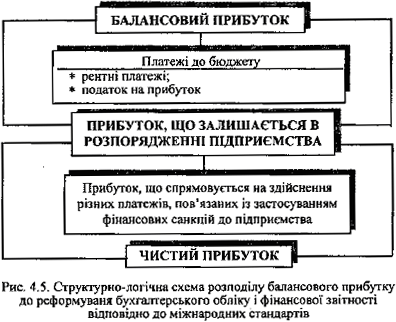

Прибуток, що залишався в розпорядженні підприємства, не дорівнював чистому прибутку.

Чистий прибуток - це частина прибутку, що залишався в підприємства після сплати податків та штрафів (унаслідок застосування фінансових санкцій).

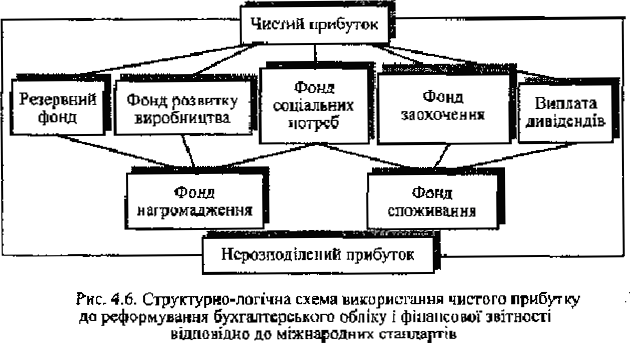

Використання чистого прибутку підприємство могло здійснювати через попереднє формування цільових грошових фондів або спрямовуючи кошти безпосередньо на фінансування витрат.

На рис. 1.8 зображено структурно-логічну схему використання чистого прибутку підприємства, до введення національних положень (стандартів) бухгалтерського обліку.

Рис. 3.2

За рахунок чистого прибутку підприємство формувало ряд цільових фондів, кошти яких спрямовували на фінансування певних витрат, задоволення відповідних потреб. Використання чистого прибутку на виплату дивідендів здійснювалося безпосередньо. Принципове значення в розподілі чистого прибутку мало досягнення оптимального співвідношення між фондом нагромадження і фондом споживання.

Згідно із Законом України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. державне регулювання використання чистого прибутку підприємств здійснюється зменшенням оподаткованого прибутку на суму витрат із чистого прибутку: на утримання й експлуатацію об'єктів соціальної інфраструктури; на благодійну діяльність (не більше 4% від суми оподаткованого прибутку).

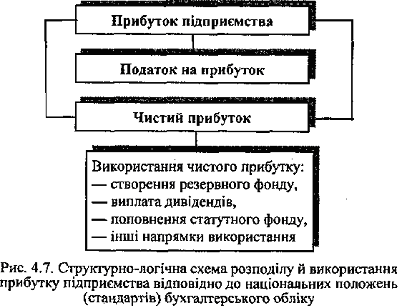

З реформуванням бухгалтерського обліку і фінансової звітності відповідно до міжнародних стандартів відбуваються зміни в розподілі й використанні прибутку підприємств (рис. 1.8).

Рис. 3.3

Визначення чистого прибутку підприємства здійснюється виключенням із загальної суми прибутку тільки податку на прибуток. Отримання і сплата штрафів тепер враховуються при визначенні прибутку від іншої операційної діяльності, тобто в процесі формування прибутку. Отже, сплата штрафів підприємством безпосередньо не впливає на обсяг його чистого прибутку, як це мало місце раніше.

Згідно з прийнятими положеннями (стандартами) бухгалтерського обліку не передбачено формування за рахунок прибутку ряду цільових фондів, як це мало місце раніше. Передбачено облік використання чистого прибутку на створення резервного фонду, виплату дивідендів, поповнення статутного фонду, інші напрямки використання [11; 50-57].

3.2 Визначення шляхів підвищення рентабельності підприємства

Міру прибутковості функціонування підприємства найбільш точно визначають показники рентабельності, які характеризують рівень віддачі витрат або міру використання наявних ресурсів у процесі виробництва і реалізації товарів, робіт і послуг. Збільшення показників рентабельності підприємства значною мірою залежить від зростання чистого прибутку, який залишається в розпорядженні підприємства після сплати податків. Адже в умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Тому для підвищення рентабельності підприємства потрібно збільшувати прибуток. А це можна зробити наступними методами:

нарощувати обсяги виробництва і реалізації товарів, робіт, послуг;

здійснювати заходи щодо підвищення продуктивності праці своїх працівників;

зменшувати витрати на виробництво (реалізацію) продукції, тобто знижувати її собівартість;

з максимальною віддачею використовувати потенціал, що є в розпорядженні підприємства, в тому числі і фінансові ресурси;

кваліфіковано, зі знанням справи здійснювати цінову політику, оскільки на ринку діють переважно вільні (договірні) ціни;

грамотно будувати договірні відносини з постачальниками, посередниками, покупцями;

вміти найдоцільніше розміщувати (вкладати) одержаний раніше прибуток з точки зору досягнення оптимального ефекту.

Останні три напрями чималою мірою залежать від сумлінності, кваліфікації економістів, бухгалтерів, фінансистів[5, С. 67].

При укладанні угод з покупцями дуже важливо домовитись про оптимальні ціни на товари, роботи, послуги, строки їх перегляду у зв’язку з інфляційними процесами, змінами на ринку.

Важливо при визначенні показників прибутковості підприємства враховувати фактор інфляції. Адже періоди зростання інфляції створюють несприятливі умови для інвестиційної діяльності. Ймовірність прийняття помилкових інвестиційних рішень в цей період різко зростає. І передусім тому, що в умовах високих темпів інфляції значно спотворюється звітна бухгалтерська інформація підприємства. Використовуючи цю інформацію, інвестори та інші користувачі бухгалтерської звітності підприємства проводять його фінансовий аналіз, в тому числі і аналіз показників рентабельності, ризикуючи отримати помилкові результати і далеку від реальної картину фінансового стану підприємства. Щоб уникнути впливу інфляції на розрахунок фінансових коефіцієнтів прибутковості підприємства, які є одними з найзначущіщих показників при проведенні фінансового аналізу, і для визначення їх реального значення необхідно виконати:

коригування бухгалтерської звітності за поточним рівнем цін;

розрахунок реальних фінансових коефіцієнтів на основі скоригованої за рівнем інфляції бухгалтерської звітності;

порівняння фінансових коефіцієнтів, розрахованих до і після коригування.

Ці кроки є дуже важливими при визначенні показників рентабельності, адже здійснюючи їх аналіз в період високих темпів інфляції одержують завищені значення цих показників, що не дає змогу об’єктивно оцінити фінансовий стан підприємства. Тому підприємству потрібно проводити коригування бухгалтерської звітності підприємства відповідно до рівня цін за період часу, що досліджуються; використовувати об’єктивні й відповідні щодо коригованої статті індекси цін [19, С.58-59].

Рентабельність використання фінансових ресурсів може бути підвищена, якщо підприємство досягає того ж обсягу прибутку, але зменшує при цьому суму коштів, які вкладені в основні і оборотні засоби (наприклад, реалізує частину машин, устаткування, якщо вони використовуються не досить ефективно, знизить залишки виробничих запасів, незавершеного виробництва, готової продукції, товарів, вивільнить гроші, іммобілізовані в дебіторську заборгованість). Це випливає з самої формули рентабельності виробничих фондів.

Важливе значення для забезпечення умов невпинного зростання прибутку і рентабельності має якість їх планування. Це складний і багатогранний процес, який включає в себе глибокий економічний аналіз виробничих і фінансових показників періоду, що передував плановому періоду, досягнення максимальної узгодженості з кількісними і якісними показниками плану випуску продукції (виконання робіт, послуг), її реалізації, собівартості, врахування наявних резервів збільшення випуску продукції, зниження витрат на виробництво, особливо непродуктивних.

Планування прибутку беруть участь – при організаційній відповідальності за цю справу фінансової служби – всі виробничі і функціональні підрозділи підприємства. Тільки в такому разі план буде правильно віддзеркалювати внутрішньогосподарські резерви виробництва на базі більш раціонального використання матеріалів, трудових і фінансових ресурсів.

Рентабельність продукції, яка досягнута підприємством в базовому періоді повинна бути скоригованою з урахуванням умов ціноутворення планового періоду. Так ми розраховуємо базову рентабельність, але вона буде відображати лише цінові фактори, які слід брати до уваги при плануванні прибутку. Далі можна визначити резерви, які не були використані підприємством у базовому періоді для зростання прибутку, а саме за рахунок:

ліквідації непродуктивних і понаднормативних витрат, що відносяться на собівартість продукції;

ліквідації фактів поставки готової продукції покупцям з відхиленнями від узгоджених технічних і якісних параметрів, які ведуть до зниження оптових цін на ці вироби, і отже, прибутку від реалізації;

структурних зрушень в асортименті продукції, що виробляється і реалізується в бік випуску рентабельнішої продукції.

Враховуючи ці резерви розраховують скориговану базову рентабельність продукції підприємства.

Важливе значення як на стадії планування прибутку, так і в ході повсякденного контролю за виконанням плану прибутку має виявлення зайвих для підприємства запасів товарно-матеріальних ресурсів у вигляді непрацюючого устаткування, машин, приладів, понаднормативних запасів сировини, матеріалів, інструменту й інших цінностей. Фінансові ресурси, вкладені в такі активи, уповільнюють обіговість коштів підприємства, і природно знижують рентабельність виробництва.

Для підприємства важливо, щоб воно мало систематичну оперативну інформацію про хід виконання наміченого плану прибутку. Маючи щоденні дані про одержаний прибуток (а вони, як правило, досить точно показують дійсний стан справ і уточнюються за даними бухгалтерського обліку після закінчення поточного місяця), керівництво підприємства має змогу:

оперативно впливати на цей процес;

оперативно планувати найбільш раціональне використання прибутку з точки зору потреб підприємства.

У ході контролю за одержанням прибутку фінансова служба у координації з юридичною службою ретельно вивчає факти застосування до підприємства фінансових санкцій з боку партнерів по взаємних поставках матеріальних цінностей, фінансових, транспортних та інших органів. Ці санкції у вигляді штрафів, неустойок тощо зменшують чистий прибуток, ускладнюють фінансове становище підприємства, в тому числі вони негативно впливають на рентабельність підприємства. Тому кожний факт збитків має бути оцінений з точки зору відповідальності конкретних посадових осіб, з чиєї вини вони скоїлися, і з точки зору розробки заходів щодо недопущення їх у майбутньому.

Отже, підприємства повинні активно шукати всі можливі шляхи вдосконалення виробництва, підвищення конкурентоспроможності власної продукції, що повинно сприяти зростанню рентабельності підприємства.

ВИСНОВКИ

Перехід до ринкових відносин в економіці України по-новому ставить і розширює можливості діяльності підприємства, як основної її ланки. В нових умовах істотно змінилися правові, фінансово-економічні і соціальні співвідношення як всередині підприємства, так і в зовнішньому економічному середовищі. Зараз існує багатоманітність форм власності, істотно змінилися відносини підприємств з державою та іншими суб’єктами ринку. Економічна свобода, як умова і наслідок ринкових відносин, ставить більш високі вимоги до рівня господарювання й економічної діяльності підприємства. Основне завдання підприємства на сучасному етапі – виробництво високоякісної, конкурентоспроможної продукції, яка буде користуватися попитом серед споживачів, реалізація цієї продукції і отримання максимально можливого рівня прибутку.

Результат діяльності фірми оцінюється системою показників, основним з яких є рентабельність, яка визначається відношенням прибутку до одного з показників функціонування підприємства. Рентабельність дозволяє виявити економічну ефективність роботи підприємства.

Прибутковість діяльності будь-якого підприємства визначає його функціонування незалежно від економічної політики держави. І прибуток є основним спонукальним мотивом здійснення будь-якої підприємницької діяльності, оскільки забезпечує збагачення власників підприємства через дохід на вкладений капітал. Наймані працівники також зацікавлені в збільшенні прибутковості підприємства, яка певною мірою є не тільки гарантом їх зайнятості (довгострокова перспектива), але й забезпечує додаткову матеріальну винагороду їх праці і задоволення соціальних потреб (короткострокова перспектива). Крім того, прибуток через систему податкових платежів дозволяє формувати доходну частину державних бюджетів усіх рівнів, створюючи тим самим базу економічного розвитку держави в цілому. Таким чином, забезпечуючи інтереси держави, власників і персоналу підприємства, прибуток і рентабельність, яка його вимірює, є одними з найважливіших показників оцінки ефективності діяльності підприємства в умовах ринкової економіки. Високий рівень рентабельності дає перевагу будь-якому підприємству в залученні інвестицій, одержанні кредитів, в виборі постачальників тощо, що визначає конкурентноздатність, а також ступінь незалежності підприємства від неочікуваних змін ринкової кон’юнктури. В зв’язку з цим питання аналізу рівня рентабельності підприємства з метою виявлення шляхів її підвищення одержали винятково важливе значення.

Підводячи підсумки даної роботи, можна сказати, що на сьогоднішній день існують ще певні неточності у визначенні показників рентабельності підприємства. Зокрема, науковцями ще точно не досліджено, за яким показником прибутку розраховувати коефіцієнти рентабельності: за чистим прибутком, за валовим прибутком чи за прибутком від операційної діяльності. Єдиної думки щодо цього питання не існує, тому потрібно ще значні доопрацювання в даній сфері.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов/ Под ред. М.П. Любушина. – М.:ЮНИТИ-ДАНА, 2000. – 471с.

Бандурка О.М., Коробов М.Я., Орлов К.І. та інші. Фінансова діяльність підприємства: Підручник. – К.: Либідь, 1998. – 312с.

Бець М. Планування рентабельності виробництва // Економіка України. – 2000. - №2. –с. 40-45.

Васильєв В.В. Шляхи підвищення результативності українських підприємств // Фондовий ринок. – 2000. - №12. – с. 11-14.

Діденко В.М., Попова В.Д., Прядко В.В. Загальна теорія фінансів: Підручник. – Чернівці: Ратуша, 2000. – 640с.

Економічний аналіз: Навчальний посібник / За ред. Чумаченка М.Г. – К.: КНЕУ, 2001. – 540с.

Зятковський І.В. Фінанси підприємств: Навчальний посібник. – Тернопіль: Економічна думка, 2002. – 400с.

Івахненко В.М. Курс економічного аналізу: Навчальний посібник. – К.: Знання – Прес, 2000. – 207с.

Ізмайлова К.В. Фінансовий аналіз: Навчальний посібник. – К.: МАУП, 2000. – 152с.

Коніщева Н. та інші. Аналітичні підходи до оцінки ефективності діяльності підприємства // Економіст. – 2001. - №2. – с. 43-45.

Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств. – К.: Либідь, 2000. – 285с.

Крейнина П.Я. Финансовое состояние предприятия: Методы оценки. – М.: ЦКЦ «ДИС», 1997. – 345с.

Мец В.О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навчальний посібник. – К.: КНЕУ, 1999. – 132с.

Павловська О.В. Удосконалення методів аналізу фінансового стану підприємств // Фінанси України. – 2001. - №11. – с. 54-60.

Поддєрьогін А.М. Фінанси підприємств. – К.: КНЕУ, 2000. – 460с.

Покропивний В.Г. Економіка підприємств: Навчальний посібник. – К.: КНЕУ, 2001. – 347с.

Поліщук Н. До проблеми регулювання результативності підприємства // Економіст. – 2001. - №2. – с. 43-46.

Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання. – Тернопіль: Економічна думка, 2001. – 207с.

Савчук В.П., Москаленко О.В. Вплив інфляції на оцінку показників прибутковості підприємства//Фінанси України.– 2002. - №1.– с.50-60.

Чуй І.Р. Фінансовий стан підприємства і механізм його стабілізації // Фінанси України. – 1999. – №11. – с. 31-35.

Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебное пособие. – М.: Инфра-М, 1998. – 343с.

1 2